微软苹果凶猛,然而联想依然稳坐PC龙头宝座

时间:2015-10-14

分享

扫码分享到好友

扫码分享到好友

OPTION_5:HP

根据国际研究暨顾问机构Gartner统计显示,2015年第三季全球个人计算机(PC)出货量总 计7,370万台,较2014年第三季下滑7.7%。台式机出货依旧疲软,萎缩幅度落在高个位数(high-single-digit)区间,笔记本电脑与顶级ultramobile(例如MacBook Air与微软Surface Pro)则呈现低个位数(low-single-digit)下滑。

Gartner首席分析师北川美佳子(Mikako Kitagawa)表示:“由于美元对其他货币大幅升值,今年以来全球PC价格已历经约10%涨幅。2015年第三季,这项因素仍旧是各地需求疲软的主要原因之一,包括欧非中东(EMEA)、日本与拉丁美洲等受此影响之地区,都在第三季出现两位数跌幅,亚太与美国则较为稳定。”

Windows 10已于2015年第三季推出,但对该季PC出货量的影响可说是微乎其微。Gartner分析师表示,Windows 10推出后重点在于既有PC的升级状况,而非PC新机出货量。2015年第四季圣诞连假期间,Windows 10的出货状况可望走强。

尽管2015年第三季数据显示PC市场状况不佳,但还是有正面消息。根据Gartner的2015年个人科技调查结果,有50%消费者表示有意在未来12个月之内购买PC,相较之下仅21%有意购买平板电脑。

北川指出:“从初步数据中很明显可以看出消费者偏好已转向PC,美国地区笔电与顶级 ultramobile出货量也呈现正成长。随着Windows 10开始带动换机,2015年第四季起市场可望略微复苏。同时PC制造商应着手调整2016市场配置,摆脱2015年期间因价格上扬所受到的冲击,未来一 年市场状况也将因此更为稳定。”

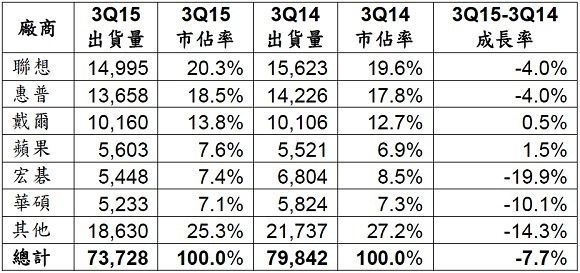

以厂商表现来看,尽管联想(Lenovo)2015年第三季出货量下滑4%,该公司仍稳坐全 球PC出货量冠军宝座,市占率亦增至20.3% (如下表)。联想在欧非中东与日本两个市场遭遇最大挑战,两地都出现两位数跌幅,所幸美国市场成长22%得以抵消部分负面效应。联想还推出多款混合式笔电 (hybrid laptops),均为可拆式机种,且提供各种不同价格。

2015年第三季全球PC厂商单位出货量预估值 (单位:千台)

(来 源:Gartner,2015年10月;备注:以上数据包含台式机、笔记型PC与顶级ultramobile机种。所有资料均根据初步调查结果所推 估,最后推估值可能有所变动。本统计数据以销售到通路的出货量为准。因采自舍五入,个别数字加总可能有别于总计数量。)

惠普(HP)在全球PC出货排行榜上维持第二名。惠普市占率达到18.5%,但出货量下滑4%。该公司对欧非中东地区出货疲软,但亚太与美国地区均有成长, 因而抵销负面冲击。戴尔(Dell)为全球第三大PC厂商,与去年同期相比出货持平。该公司在大多数地区表现良好,惟日本出货量出现两位数跌幅。在亚太与 美国地区,戴尔的成长率高过整体市场平均值。

在美国,2015年第三季PC出货量总计1,700万台,较去年同期增加 1.3% (如下表)。与全球市场趋势一致的是,美国市场中笔电与顶级ultramobile呈现正成长,但对整体市场的贡献力道却因台式机出货下滑而有所抵 销。惠普在美国市场仍居龙头地位,占整体PC出货量27.8%。联想则是美国市场前五大厂商中成长最快者,PC出货量受惠于混合式产品强劲成长,因而上扬 22%。

2015年第三季美国PC厂商单位出货量预估值 (单位:千台)

(来 源:Gartner,2015年10月;备注:以上数据包含台式机、笔记型PC与顶级ultramobile机种。所有资料均根据初步调查结果所推 估,最后推估值可能有所变动。本统计数据以销售到通路的出货量为准。因采自舍五入,个别数字加总可能有别于总计数量。)

2015 年第三季欧非中东PC出货量总计2,000万台,较去年同期下滑17.4%。货币贬值使得产品价格居高不下,造成当地市场停滞不前。从上半年起便不断累积 的库存量,到了第三季已见起色。西欧地区的开学季销售状况疲弱,而为了出清大量库存,许多新产品也延至9月底才正式推出。

2015年第三季亚太地区PC出货量达2,630万台,较2014年第三季下滑1.7%。受到经济疲软与汇率波动的影响,消费者心态趋于谨慎。第三季期间亚太地区移动PC出货量成长2.2%,相较之下台式机出货量则下滑4.9%。