半导体业务形式的变化如何影响供应商的获利能力?

时间:2008-01-14

作者:Derek Lidow

分享

扫码分享到好友

扫码分享到好友

在本文章中,我们将讨论半导体业务形式的变化在如何影响供应商的获利能力。

专业化变成商品化

当半导体产业刚开始出现的时候,而且其后在几乎一代的时间内,半导体供应商走全面化的道路,包办一切业务,包括:

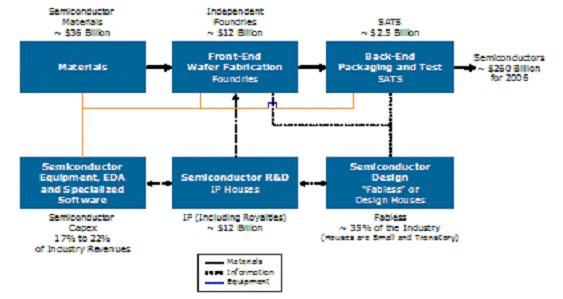

在此期间,半导体产业沿着上述路线分化成了六个单独的领域,整个一类厂商都专门从事供应链中的某一个领域,如图1所示。每个领域都变得越来越专业化,从事多个领域的厂商经常发现自己的能力在广度与深度方面力不从心。

每个领域对于半导体产业来说都非常关键,而且这些领域必须密切配合——链条上的每个部分之间都无缝配合。因此,供应链中的每个领域都已经越来越标准化,市场每个领域的不同厂商所提供的是基本可以互换的商品与服务。而且由于标准化,我们看到这些高科技服务的商品化程度不断提高,而不久以前这些服务还被视为半导体供应商之间的关键差异化因素。

因此,今天在半导体产业,即使专业化正在变成商品化,所有厂商都需要与更专业化的厂商建立关系。在芯片领域有700多家公司,这些更专业化的厂商仍在使自己的产品有别于其它厂商。

半导体产业利润率面临压力

随着半导体产业的商品化与分化,芯片供应商的利润率普遍下降。

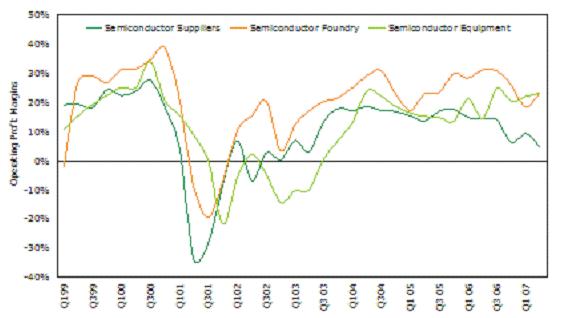

如图2所示,半导体厂商的营业利润率正在萎缩。2007年第二季度,营业利润率下降到了5%。这明显低于2006年第二季度的15%,更是大大低于2000年第三季度的28%。半导体产业在2000年第三季度到达顶点,随后在2001年大幅衰退。

芯片代工厂商和半导体制造设备生产商的处境比半导体供应商好一些,但他们的整体利润率也低于前几年。

尽管半导体产业利润率下降部分缘于市场中的特殊形势,包括私有化公司的重组、内存芯片价格下跌和微处理器领域中的价格战,但半导体供应商利润率的长期下降反映了竞争者过多和专业化走向商品化,这使得所有厂商的生意非常难做。

老商业模式失灵

根据本系列文章以前讨论过的因素,即需求分散化、供应链分化和商品化、利润率低迷和竞争者过多,日益明朗的是,半导体公司的多数现有商业模式已经不灵了。

这点可以从图2看出。图2所示为全球80家主要半导体供应商在2001-2004年的上一个完整半导体景气周期的营业收入增长情况。该图显示半导体市场表现呈明显的三态分布,厂商清楚地分为三类:表现优异者,表现一般的大多数,表现落后者。

表现优异的一类有19家厂商,在此期间平均增长率高于145%,大约是产业整体水平45%的三倍。表现优异者遥遥领先于大多数厂商,后者的最高增长率是35%左右。11家表现落后的厂商的营业收入全部下降,最高降幅达30%左右。

该图的一个有趣的事实是,决定半导体厂商类别的主要属性似乎对于厂商的市场表现没有什么影响。半导体厂商经常按其服务的市场、所属地区以及有无自己的工厂进行归类。但是,从统计角度来看,不同属性厂商的市场表现没有明显差异,而且这些分类对于半导体供应商的财务成果几乎没有什么影响。

在上一个半导体景气周期中,真正使厂商市场表现出现差异的是具体半导体供应商的商业模式。表现优异者与表现不佳者相比,前者有不同的和更好的商业模式。

Derek Lidow是iSuppli公司的总裁兼首席执行官。

图1:半导体产业专业化

来源:iSuppli,2008年1月

图2:半导体供应商的平均利润率

来源:iSuppli,2008年1月