欧洲汽车制造商面临双重打击!中国攻势猛烈,排放标准严苛

时间:2025-01-13 04:27:34

作者:Counterpoint Research

分享

扫码分享到好友

海报分享

扫码分享到好友

海报分享

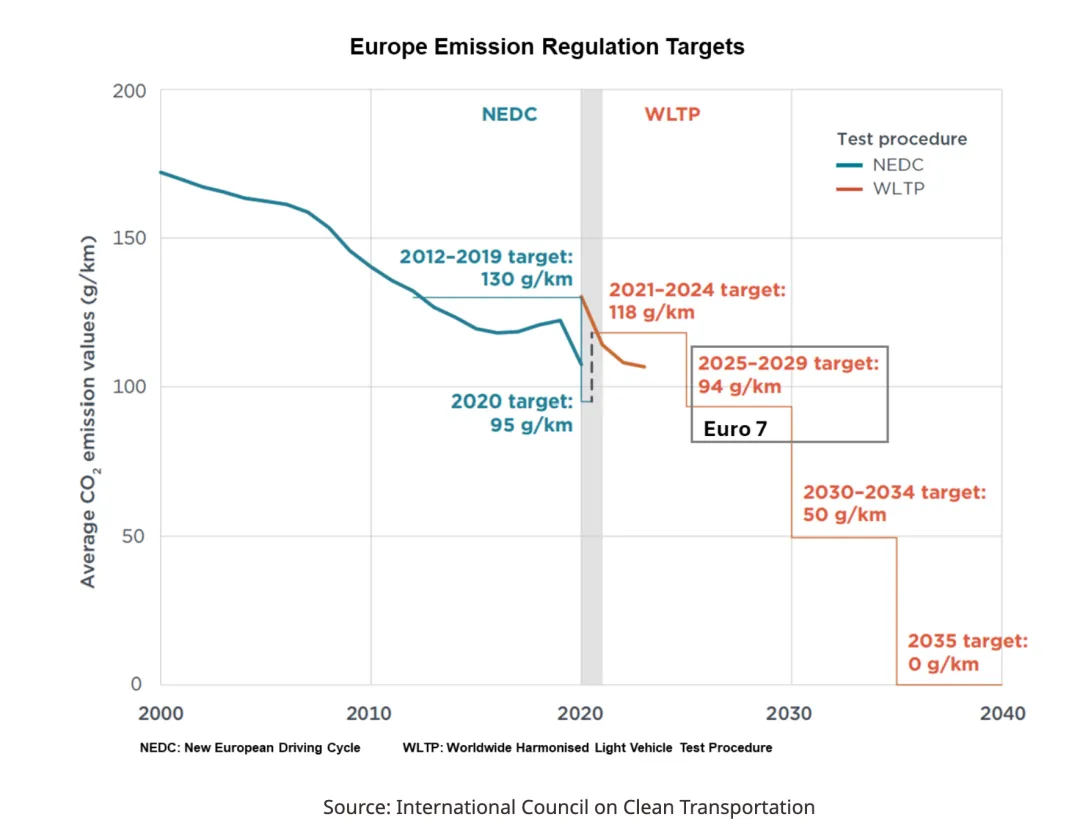

欧洲老牌汽车制造商已经面临中国电动汽车的冲击,近期他们很可能再次陷入困境,并可能面临数十亿欧元的罚款。最新的挑战来自即将于 2025 年 7 月生效的欧七排放标准。根据这些标准,新车的平均排放量应从目前的每公里 116 克二氧化碳降至 93 克二氧化碳。超过这一限制将导致每公里每超额排放一克二氧化碳和每辆新注册车辆被处以 95 欧元的罚款。

在准备满足欧七排放标准的过程中,汽车厂商已将电动汽车销售贡献作为降低车队平均排放量的关键。为此,汽车厂商已宣布在欧洲投资创纪录的 700 亿欧元,用于开发和制造新的电动汽车平台、产品和电池。

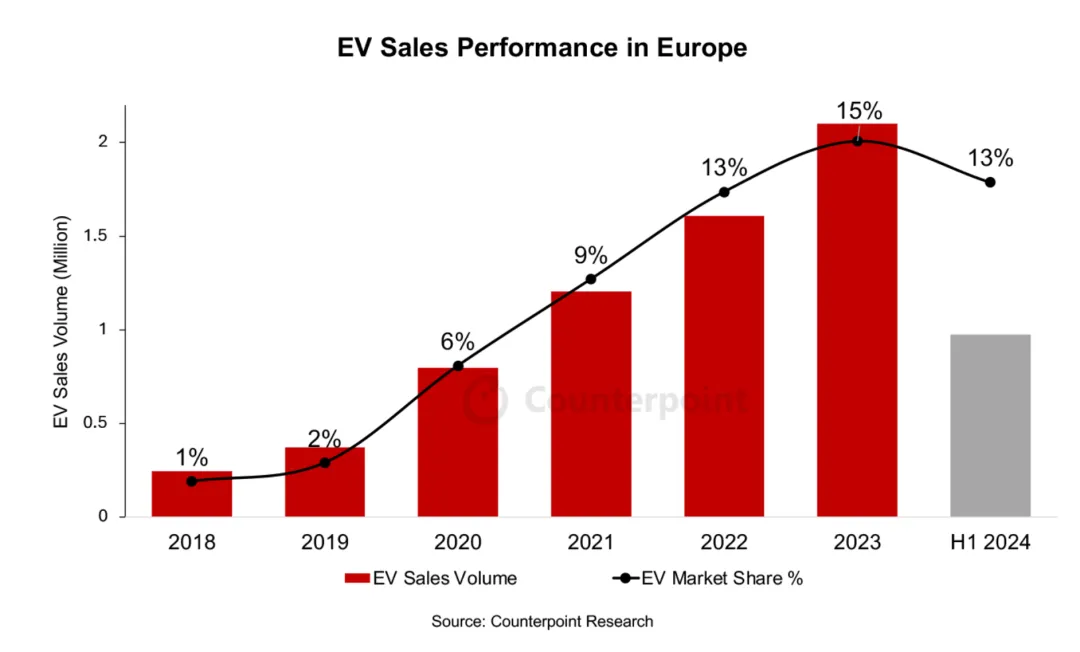

在丰厚的激励措施、税收优惠和新电动汽车发布的推动下,欧洲电动汽车的销量从 2018 年整体汽车销量的 1% 增长到 2023 年的 15%。对于欧洲的汽车制造商来说,电动汽车销量的复合年增长率超过 50%,2023 年的增长率约为 20%,这意味着满足欧 7 排放标准的挑战似乎不成问题。

然而,德国在 2023 年取消了电动汽车激励措施,消费者对电动汽车所有权的负面情绪表明欧洲电动汽车销售停滞不前。它们很可能在 2024 年首次表现不及整体乘用车市场。所有这些都导致几家汽车厂商缩减了他们的电气化目标。现在显然存在一些危险,一些汽车厂商可能会错过欧七的实施期限,可能会面临数百万甚至数十亿欧元的罚款。

在这种情况下,汽车厂商可能会采取以下方法:

加入二氧化碳池:制造商可以加入此池,排放量较高的汽车厂商和排放量较低的汽车厂商联合起来遵守规范。这可以通过将多个子品牌(如大众汽车集团)或跨汽车制造商(如特斯拉、本田和捷豹路虎)合并在一个池中来实现。

游说欧盟委员会:雷诺和大众等一些汽车厂商已经对排放目标及其无法实现这些目标表示担忧。鉴于欧洲当前的经济形势以及大众最近宣布关闭德国工厂,该行业有可能成功说服欧盟委员会暂时放宽或推迟排放法规或不合规罚款。

重新关注电动汽车:一些观察人士认为,今年汽车厂商故意抑制电动汽车的销售,或在新的排放法规生效前推动低销量高价电动汽车和内燃机汽车的销售,以最大化利润。价格较高的电动汽车让人们认为电动汽车比内燃机汽车更贵,从而抑制了消费者的接受度。但如果汽车厂商重新关注并推动平价电动汽车的销售,这种情况可能会改变。

加入二氧化碳池或游说放宽排放目标只是短期解决方案。

汽车厂商需要专注于更根本的路线修正和可持续行动,以解决消费者对电动汽车的三大负面看法,这些看法直接影响销售:

经济实惠的电动汽车:欧洲许多消费者已经放弃购买电动汽车,因为与内燃机汽车相比,电动汽车的价格更高。许多汽车厂商已计划在 2025 年和 2026 年推出 A 级和 B 级新电动汽车。他们需要确保其价格与内燃机汽车持平,才能取得良好的销售业绩。

充电问题:许多首次使用电动汽车的用户面临续航里程焦虑,要解决这个问题, 汽车厂商 需提供更大电池容量,会增加重量和成本。服务良好的充电网络可以缓解续航里程焦虑。除了拥有和管理自己的充电网络的特斯拉外,所有其他汽车厂商都使用第三方拥有/管理的基础设施。非特斯拉电动汽车车主遇到价格高昂、功能失调、操作繁琐的充电器的情况并不鲜见。一些汽车厂商已与特斯拉合作,以扩大其充电网络。然而,汽车厂商还应寻求与第三方充电服务提供商的更深入合作,以解决各种消费者痛点。

保险费成本:电动汽车的购买成本较高也意味着保险索赔期间的维修/更换成本较高。此外,电动汽车维修人员的短缺导致维修时间更长,以及安全存储受损电动汽车的额外成本。汽车 汽车厂商可以通过提供实惠的备件价格和加快维修人员培训来改善这种情况。与保险公司合作降低电动汽车维修成本可以对保险费成本产生积极影响。