IDC 2023年中国协作机器人市场份额报告发布

时间:2024-12-20 07:13:56

作者:IDC

分享

扫码分享到好友

扫码分享到好友

当前,中国协作机器人产品价格持续下降,各厂商正以技术创新、行业应用拓展来积极应对差异化竞争挑战。近日,IDC发布了《中国协作机器人市场份额,2023:百舸争流,加速应用拓展》(Doc # CHC50965424,2024年9月),报告聚焦于中国协作机器人市场,提供并分析了2023年的厂商份额数据。

协作机器人是指能够与人类在共同工作空间进行互动和协同作业的机器人,从产品形态来看,由协作机器人本体(多关节机械手或多自由度的机器装置)及控制系统组成,实现自动执行工作的整套机器人设备。协作机器人主要按照关节自由度、负载能力、结构形式进行分类。

特殊说明:本次报告市场份额统计的收入指相关厂商在2023年全年内,面向中国境内的客户或经销商销售及租赁协作机器人产品取得的实际收入。

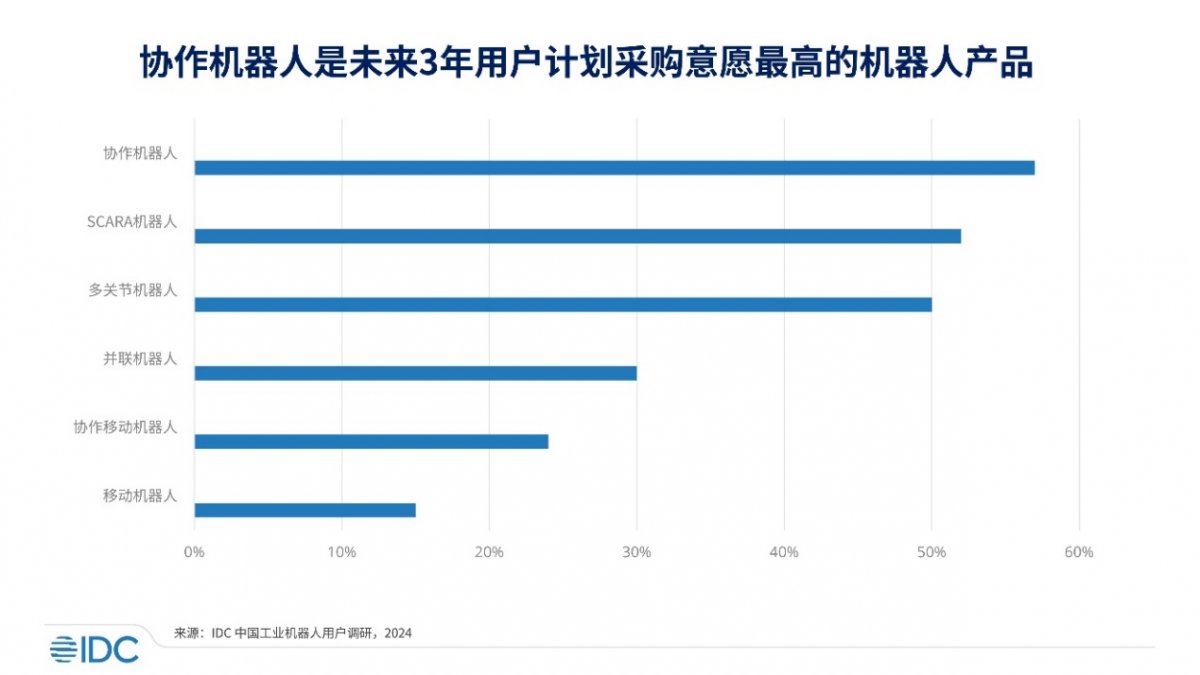

IDC针对中国工业机器人市场开展的2024年用户调研显示,未来3年,协作机器人是用户计划采购意愿最高的产品,占比达57%,市场发展前景乐观。

2023年,中国协作机器人市场整体规模超14.8亿元人民币,产品覆盖4轴、6轴、7轴等多种自由度协作机器人,销售出货量超3万台。

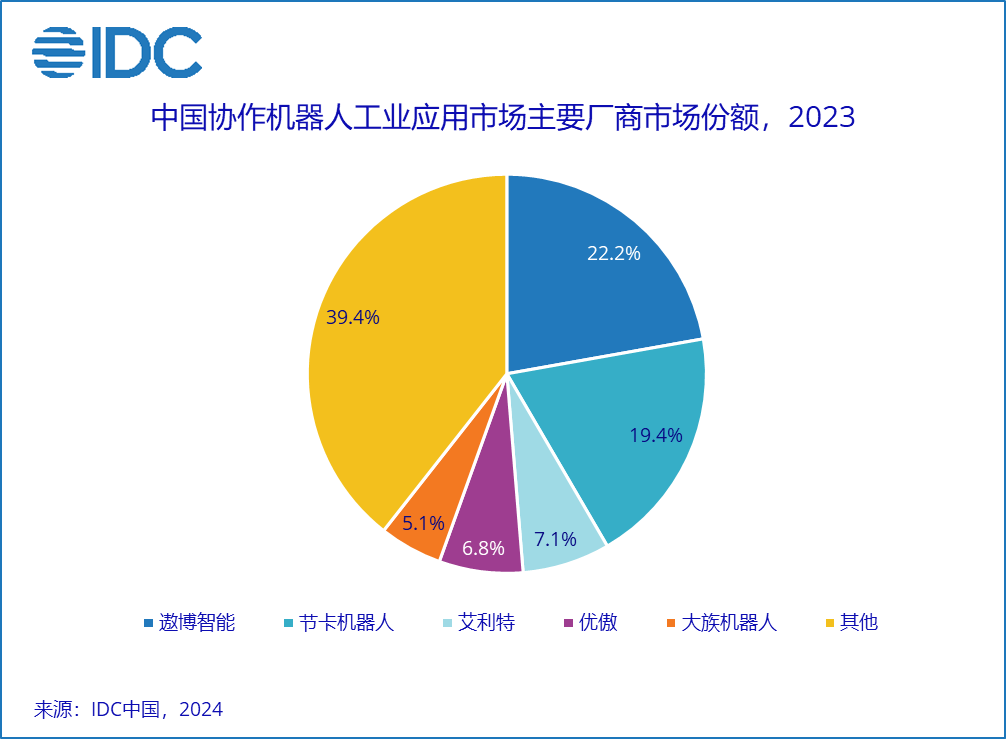

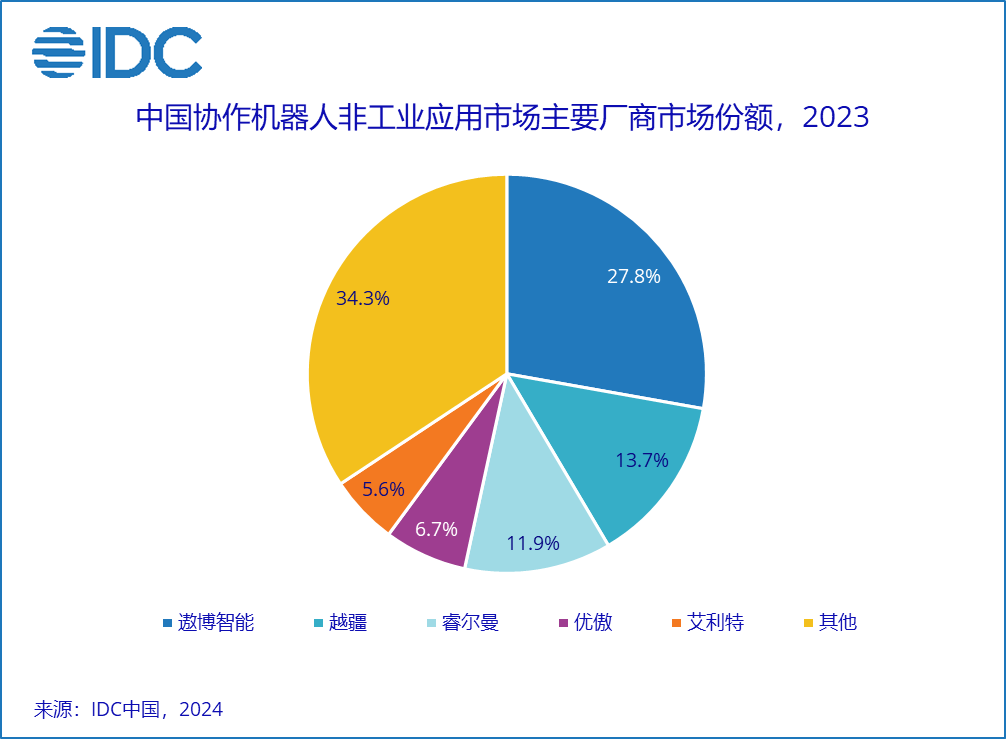

从整体市场格局来看,提供协作机器人产品的厂商众多,其中遨博智能、节卡机器人、越疆、优傲、艾利特、大族机器人、睿尔曼等厂商在市场中占据主要市场份额。

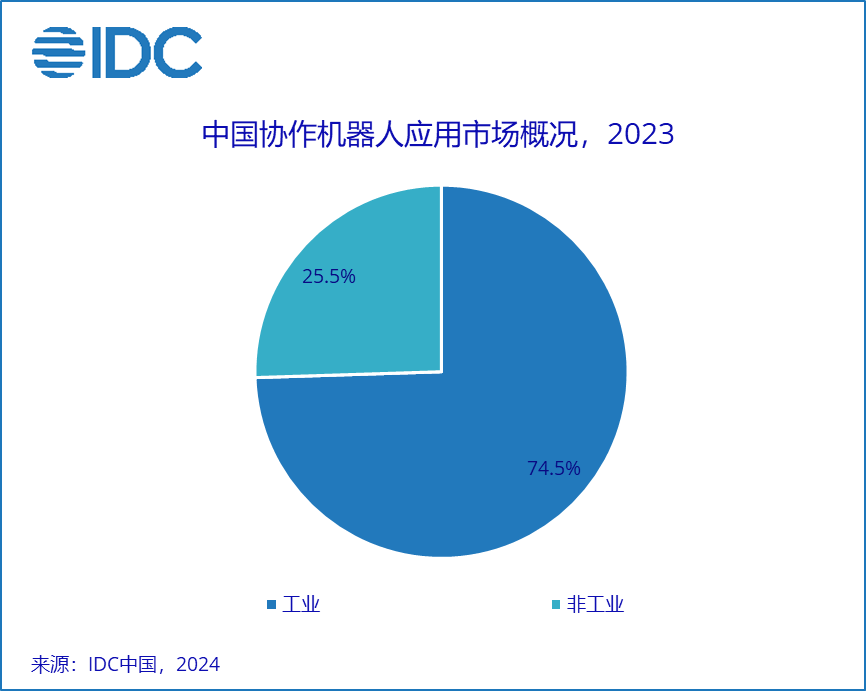

从行业应用市场来看,协作机器人应用场景多元化成为趋势,目前来看,工业领域应用市场占据主要份额约74.5%,非工业领域应用正加速渗透。

2023年,中国协作机器人在工业领域的应用市场规模超11亿元人民币,主要应用于汽车及零部件、3C电子、金属加工等自动化生产产线上,执行拾取、上下料、焊接、搬运、码垛、喷涂、装配、检测等多样化的功能应用。

2023年,中国协作机器人在非工业领域的应用市场规模约3.8亿元人民币。协作机器人在医疗健康、教育科研、新零售等行业领域正加速获得关注和认可,其中在医疗健康领域主要应用于按摩理疗、手术辅助和检验检测等场景,在教育科研领域应用于二次开发科研、STEAM教育及培训模拟等场景,在新零售领域主要应用于咖啡、奶茶、餐饮等应用场景。

中国协作机器人厂商近年来重视出海业务的培育与推广,积极参与国际展会活动,与海外经销商、贸易商等合作伙伴开展联合推广等方式,中国厂商正在提高品牌的国际知名度,并且已经开始在东南亚、欧美、日韩等地区服务于海外客户。

中国协作机器人厂商2023年出海市场情况在即将发布的《中国机器人出海市场分析,2023》 中展现,敬请关注。

IDC中国研究经理李君兰表示, 当前,中国协作机器人产品价格持续下降,各厂商正以技术创新、行业应用拓展来积极应对差异化竞争挑战, 整体市场发展前景依然乐观。IDC针对中国工业机器人市场开展的2024年用户调研显示,未来3年,协作机器人是用户计划采购意愿最高的产品,占比达57%。随着技术性能的不断提升和总拥有成本的降低,加之与AI等前沿技术的深度融合,协作机器人将进一步优化其整体效能,会在汽车汽配、3C电子、锂电池以及半导体等工业领域深化渗透应用,在医疗健康、新零售等非工业领域加速拓展应用。同时,中国厂商重视并加大对出海业务的投入,海外市场有望成为潜力增长点。