汽车行业云基建向智算换代升级,汽车云市场稳定增长

时间:2024-12-17 06:52:07

作者:IDC

分享

扫码分享到好友

扫码分享到好友

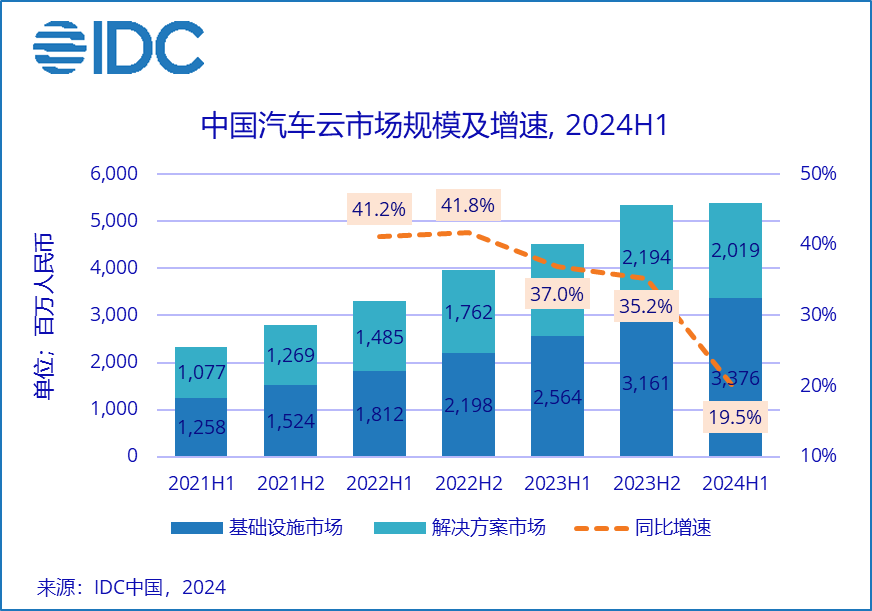

国际数据公司 (IDC)最新发布的《中国汽车云市场(2024上半年)跟踪》报告显示,2024上半年中国汽车云市场整体规模达到53.9亿元人民币,同比增长19.5%。其中基础设施市场规模为33.8亿元人民币,同比增长31.7%;解决方案市场规模为20.2亿元人民币,同比增长3.4%。

自动驾驶向端到端演进,高阶智能算力需求快速提升:自动驾驶技术向端到端演进,车企对于高阶智能算力的需求快速提升,智能算力规模从百PFLOPS向千PFLOPS演进。

座舱融合大模型成必然趋势,推理算力有望走向云端:大模型逐步接入座舱终端,随着大模型的不断成熟及应用场景的丰富,车端算力可能难以满足所有的推理需求,推理算力有望走向云端。

智能汽车向产业融合,车路云有望迎来快速发展:车路云相关政策快速完善,北京车路云一体化项目率先启建,其他试点城市(19城)正紧锣密鼓筹备,云基础设施将迎来新一波投资周期。

汽车出海持续突破,云资源出海成为厂商第二增长极:随着汽车行业在海外销量的不断突破,云厂商以其优质的服务能力以及与国际云厂商差异化的资源布局,海外业绩快速增长,逐步成为汽车云领域的第二增长极。

客户经营环境尚未改善,用云转向质量化发展:2024上半年,行业经营环境尚未改善,两类云资源消耗大户(车企、自动驾驶算法供应商)开始通过更加科学的管控手段,如用量管控、KPI考核、多云整合等方式提升云资源的使用效率,以降低总体用云成本。

2024上半年,公有云基础设施同比增长40.7%,市场规模达21.6亿元人民币;私有云基础设施同比增长18.2%,市场规模达12.1亿元人民币。从2023年一季度开始,企业为了缩减云的长期支出,开始加大力度建设私有云,但经过一年的尝试后,多数客户发现在一些新型场景,如车联网、自动驾驶训练,公有云相对于私有云有更好的弹性、更高的使用效率及更优的使用体验,云资源的采购重心逐步回归到公有云。

市场格局方面,无论是公有云基础设施还是私有云基础设施市场,客户正在将多云基础设施逐步整合到2-3家云供应商,市场格局正在逐步固化。在公有云基础设施领域,Top 5服务商,阿里云、华为云、腾讯云、百度智能云、AWS合计份额达92.3% ,同比提升2.1pp;在私有云基础设施领域,Top 5服务商,华为云、阿里云、腾讯云、百度智能云、中国移动合计份额达60.2%,同比提升0.9pp。

2024上半年,随着客户各类技术平台逐步迈入成熟,解决方案市场同比增长仅为3.4%,解决方案市场各细分领域增长均不及预期。业务系统云化解决方案市场规模达6.5亿人民币,同比下降6.7%;自动驾驶研发解决方案市场规模达6.8亿人民币,同比增长18.2%;车载物联网解决方案市场规模达4.6亿人民币,同比增长5.2% ;车路协同及其他出行服务解决方案市场规模达2.3亿人民币,同比下降5.7% 。

竞争格局方面,阿里云在业务系统云化解决方案市场、华为云在车载物联网解决方案市场、腾讯云在车路协同及其他出行服务解决方案领域,继续各自处于龙头位置。自动驾驶研发解决方案市场市场格局发生较大变化,华为依靠车BU在汽车行业的不断突破,带动解决方案收入快速增长,市场份额突破至行业第一。

IDC中国企业级研究部研究经理杨洋表示,2024上半年,汽车云市场正经历关键新旧动能转换期,一方面,汽车行业通过更加合理的规划及管理方式,不断压降数字化转型成本;另一方面,车的智能网联化依然在驱动客户的云支出高速增长。远期来看,汽车云依然具备强劲的增长潜能,一是按照特斯拉的算力需求来看,国内汽车行业智算需求规模仍存在数十倍增长空间;二是云随着自主品牌行业不断在海外市场取得突破,国内云服务商将以更加贴合国内用户的服务能力获得更多的市场机会;三是大模型上车有望推动推理算力走向云端,同时推理侧算力需求将指数级增长;四是车路云一体化项目稳步推进,以北京为例,预计投资将达近百亿,有望带动云基础设施快速增长。

IDC定义的汽车云是指为了满足汽车行业(包括汽车行业供应商、主机厂、以及应用智能汽车的行业用户)数字化、智能化转型的云计算基础设施和解决方案(包括平台和应用)。云计算基础设施包括公有云和私有云基础设施,解决方案包括“业务系统云化”、“车载物联网”、“自动驾驶开发”、“车路协同&其他出行服务”四个赛道。