大涨96.8%!前三季度全球存储市场规模突破1200亿美元

时间:2024-11-18 11:28:58

作者:CFM闪存市场

分享

扫码分享到好友

扫码分享到好友

服务器市场继续拉动对存储需求的增长,三季度的全球存储市场规模延续二季度的增长趋势,三季度全球存储市场规模达448.71亿美元,但增长幅度已经开始缩小,环比增幅由二季度的22.1%缩小至8.3%。同时,面对着来自智能手机市场需求的相对疲软、PC市场库存的持续调整,以及在这些领域发生着的供应竞争加剧,使得四季度的存储市场存在一定的不确定性,尤其表现在四季度的NAND Flash/DRAM整体价格或将由涨转跌。

据CFM闪存市场数据显示,2024年三季度全球NAND Flash市场规模环比增长5.7%至190.21亿美元,DRAM市场规模环比增加10.4%至258.5亿美元。全球存储市场规模三季度环比增长8.3%至448.71亿美元。2024年前三季度,全球存储市场规模累计达1202.25亿美元,同比增长96.8%。

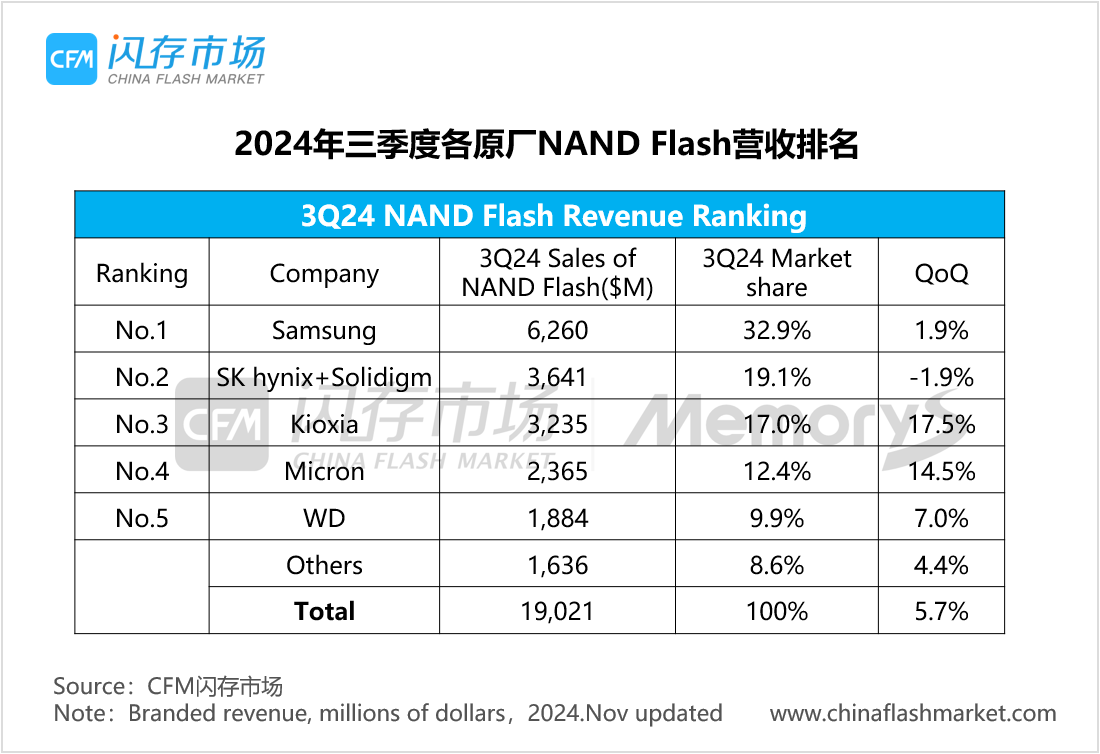

各大原厂在三季度NAND Flash ASP均保持环比增长。但因NAND Flash bit出货量环比下降约15%,SK海力士在三季度NAND Flash销售收入出现环比下降。

三星三季度NAND Flash销售收入达62.60亿美元,环比增长1.9%,市场份额32.9%;

SK海力士三季度NAND Flash销售收入达36.41亿美元,环比减少1.9%,市场份额19.1%;

铠侠三季度NAND Flash销售收入达32.35亿美元,环比增长17.5%,市场份额17.0%;

美光三季度(6-8月)NAND Flash销售收入达23.65亿美元,环比增长14.5%,市场份额12.4%;

西部数据三季度NAND Flash销售收入达18.84亿美元,环比增长7.0%,市场份额9.9%。

注:因财务统计时间不同,美光为2024年6-8月NAND Flash收入。

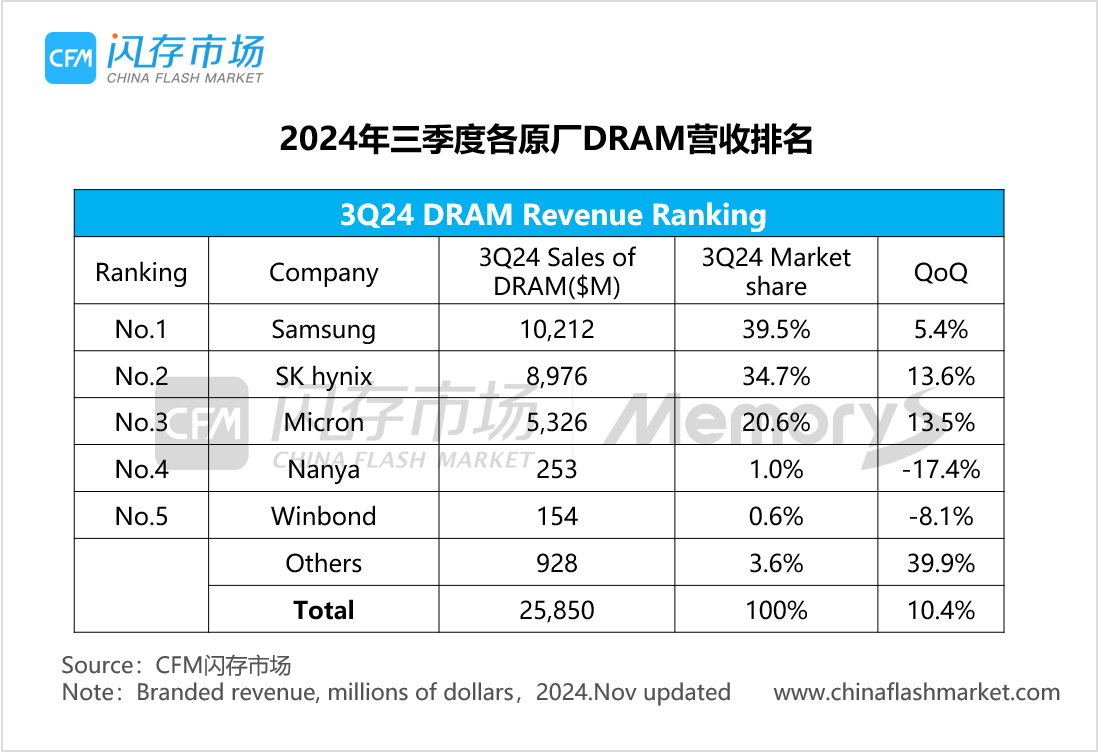

因AI及服务器需求仍保持一定热度,三星、SK海力士和美光的DRAM收入在三季度依然保持环比增长,而其他包括手机、PC和消费电子产品的需求相对疲软,令南亚科技和华邦电子的DRAM收入出现减少。

三星三季度DRAM销售收入达102.12亿美元,环比增长5.4%,市场份额39.5%;

SK海力士三季度DRAM销售收入达89.76亿美元,环比增长13.6%,市场份额34.7%;

美光三季度(6-8月)DRAM销售收入达53.26亿美元,环比增长13.5%,市场份额20.6%;

南亚科技三季度DRAM销售收入达2.53亿美元,环比减少17.4%,市场份额1.0%;

华邦电子三季度DRAM销售收入达1.54亿美元,环比减少8.1%,市场份额0.6%。

注:因财务统计时间不同,美光为2024年6-8月DRAM收入。