2024年第四季度DRAM价格涨幅即将停止?

时间:2024-10-12 16:52:48

作者:TrendForce

分享

扫码分享到好友

扫码分享到好友

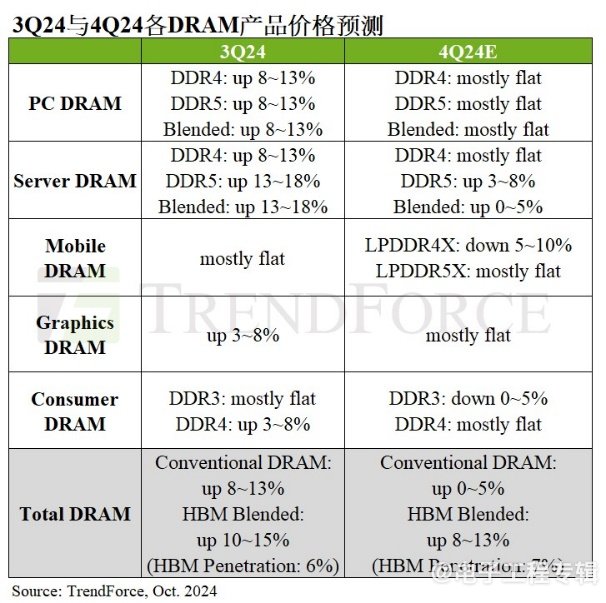

根据TrendForce集邦咨询最新调查,2024年第三季之前,消费型产品需求依然疲软,由AI服务器支撑起需求主要需求,加上HBM排挤现有DRAM产品产能,供应商对合约价格涨幅保持一定不过,近期虽然有服务器 OEM 维持拉货动能,但智能手机品牌仍在观望,TrendForce 集邦咨询排行榜第四季存储器均价涨幅将大幅缩减,其中,一般型 DRAM (传统 DRAM) 涨幅为0%至5%之间,但由于HBM比重逐渐提高,DRAM整体平均价格估计上涨8%至13%,较前一季涨幅明显收敛。

由于Intel Lunar Lake机种尚未上市,消费者尚待观望,PC OEM在今年第三季传统销售旺季未达到预期,加上DRAM采购成本去化化,DRAM库存力道增强,此趋势预示将预示着到第四季度,导致位元采购量季减。

第三季中下旬,现货颗粒市场开始出现DDR4及DDR5低价拆板货流通,数家模组厂也积极增加拆板货采购比重,以压低。展望第四季,随着HBM排挤产能效应放大,原厂将继续寻求PC DRAM涨价,但效应将因PC OEM的去化库存策略及疲弱的颗粒现货行情而弱化。因此,TrendForce集邦咨询预测第四季PC DRAM均价将终止上涨,与前一季大致持平。

第三季美系CSP(云端服务者)因库存依然高位,服务器DRAM采购转为被动,中国市场需求虽逐渐回暖,但仍难以支撑整体需求。随着DDR5采购动能逐渐改善,加上第三季基期较低,TrendForce集邦咨询预期第四季的服务器DRAM整体元出货量将改善,估值平均合约价季增0%至5%。从产品类别表现来看,第四季一般型服务器因旺季与单一因素相比,DDR5服务器DRAM合约价格可维持3%至8%的涨幅;而DDR4则因普遍转为采购DDR5,价格设定设定。

智能手机品牌厂第三季实行降低现有移动DRAM库存,通过延迟采购的策略对抗原厂调价,导致移动DRAM需求季减少30%以上。TrendForce集邦咨询报表,第一手机品牌厂将在第四季将以宽松的采购方式,获得更有利的季度合约价格。

TrendForce集邦咨询表示,由于LPDDR4X供应商大幅增加产能,该市场出现供过于求的情况,股票第四季合约价将季减5%至10%;而LPDDR5X因库存仍相对健康水位,加上供应量未显着增长,预计第四季价格将与第三季大致持平。

第四季显卡DRAM需求依然平淡,仅VGA卡的小部分增加。原厂已终止价格涨势,采购端持续备货,上市第四季价格将与第三季大致订单持平。TrendForce集邦指出,虽然短期内图形DRAM的价格没有下跌,原厂仍积极主动回应库存水位的变化,且因相同类别的产能纷纷转往HBM领域,在GDDR生产规划上相对保守。

消费类DRAM估值季减0-5%,DDR4大致持平

整体消费DRAM市场需求动能仍疲软,随时间逼近年底,对备货心态将更为警惕。虽然有网通客户针对Wifi 7开始小量拉货,但难以支撑需求增长。分析DDR3供应情况,尽管三大原厂已逐季减少总量,但其他原厂仍增加产能,加上需求明显激增,导致市场供求过剩,第三季价格与前一季大致持平,第四季因部分供应商冲刺出货目标,可能出现降价求售情况下,交易所合约价将季减0%至5%;而DDR4虽然是消费类DRAM主流产品,但来自中国市场的周期性增加,不排除有下跌的可能性。