AI软件市场份额报告:机器视觉、语音语义、机器学习三大领域谁是第一?

时间:2024-09-13 01:52:16

作者:IDC

分享

扫码分享到好友

扫码分享到好友

国际数据公司(IDC)于近日发布了 《 中国人工智能软件市场份额, 2023 :大模型带来新生机 》( Doc# CHC52518824 , 2024 年 8 月) 。IDC报告数据显示,2023年中国人工智能软件市场规模达377.4亿元人民币,相比2022年上升26.2%。一方面,市场的确受疫情发展影响;另一方面,人工智能的产业落地达到了阶段性的瓶颈期。从增速的角度,语音语义市场保持明显的正增长,计算机视觉市场与机器学习开发平台市场则受头部厂商业绩影响,呈现较小的增长。

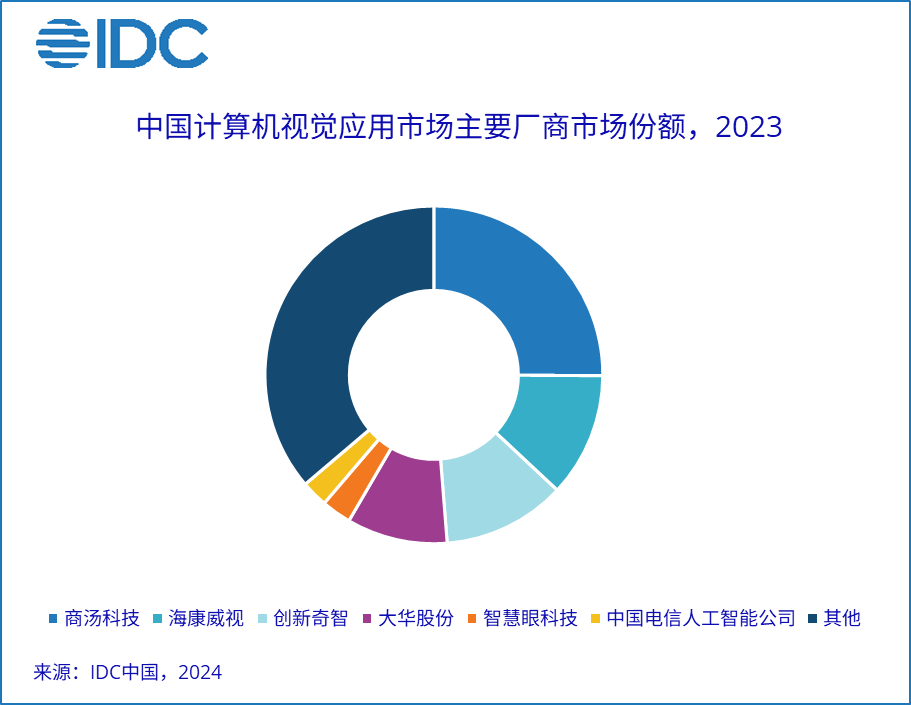

2023年计算机视觉市场市场规模达101.1亿元人民币。其中,商汤科技近8年一直位于榜首;随后是海康威视、创新奇智、智慧眼科技以及中国电信人工智能。在上一代AI的发展过程中,计算机视觉的应用已经被广为部署。而在当下仍然以大语言模型为主的生成式AI时代,计算机视觉的潜力仍有待挖掘。

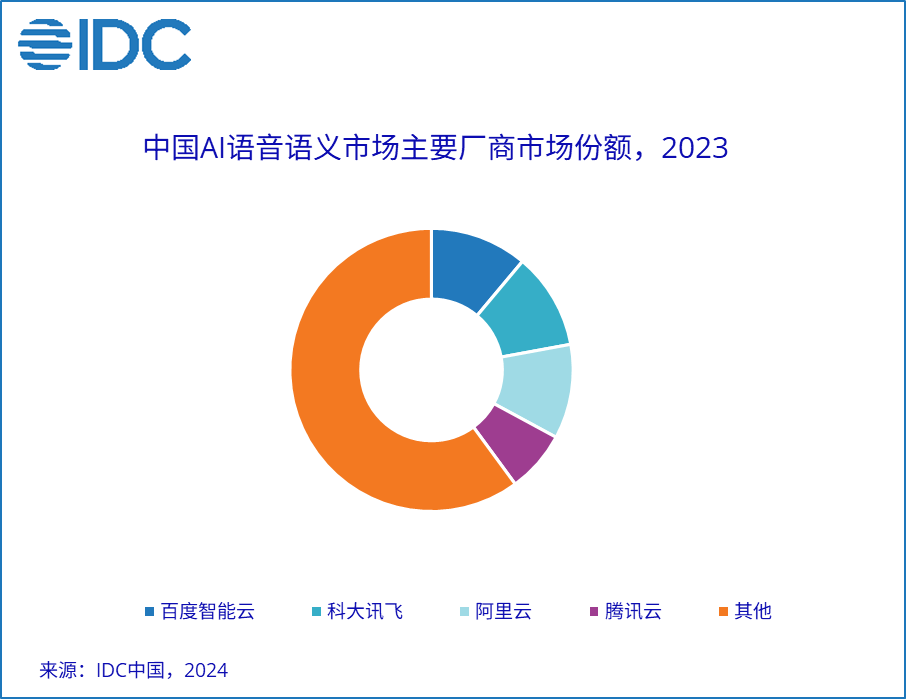

2023年语音语义市场,百度智能云首次处于市场第一的位置,科大讯飞、阿里云紧随其后。市场前3名的厂商之间营收差距较小。在本次追踪的头部厂商之外,还有很多耕耘在该市场细分领域的厂商,例如华为云、京东科技、追一科技的智能客服;普强信息、声通科技、云知声、思必驰的智能语音等等。

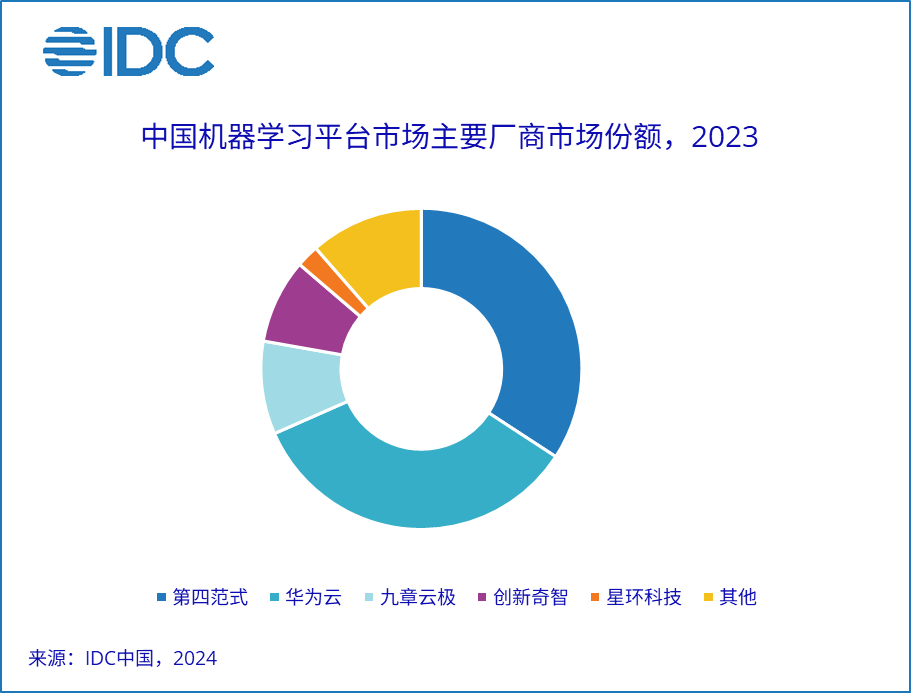

2023年机器学习开发平台市场规模达35.1亿元人民币。第四范式与华为云市场份额并列第一;其次是九章云极、创新奇智;星环科技在机器学习与AI市场的投入本次也得到了明显的体现。在大模型的趋势之下,该市场的参与者也开始积极提供大模型训练、调优相关产品,以期更好地支持生成式AI应用。

• AI盈利的多种发展策略:坚持做AI能力平台,发展渠道、生态来获得营收;专注重点解决方案,借优势解决方案实现营收规模化扩张;丰富产品形态,如硬件化、设备化、AIoT化,发展优势的AI硬件产品。面向2C领域,培育高潜力的AIGC应用,这些赛道可能包括AI搜索、情感陪伴、AI助理,文生图、文生视频类应用。

• 厂商应该继续强调建立广泛深入的生态合作:无论是将过去几年的AI能力产业化,还是将最新的大模型能力、生成式AI能力落地到企业场景中,都既需要成熟稳定安全的AI产品,又需要深入行业痛点的解决方案。平台型厂商、AI服务商以及行业解决方案商都是行业生态的重要参与者。建立丰富有黏性的生态有利于帮助厂商扩大商业规模。

IDC中国研究总监卢言霞表示,今天的大模型与生成式AI市场规模主要由大语言模型驱动,未来多模态大模型、科学计算大模型所能驱动的市场空间将更有想象力。在产品侧,生成式AI与传统AI无论是开发流程还是应用范式,都有很大的不同。行业参与者在探索新的应用场景时,应该时刻关注产品与技术的最新进展。