Omdia:面板供应商越来越依赖汽车行业

时间:2024-09-05 15:46:41

作者:Omdia

分享

扫码分享到好友

海报分享

扫码分享到好友

海报分享

由于轻型汽车产量陷入停滞状态,外加汽车显示面板的出货量保持稳定,汽车厂商和面板供应商正积极寻求增长,重点聚焦技术创新、增强功能和应用,以及采用新的业务模式和供应链战略。为了应对日益增长的仪表盘和中控屏需求,并谋求成本削减和显示面板技术创新,自2016年以来,包括通用、福特、宝马、大众和Stellantis在内的主要汽车制造商开始直接与面板供应商建立业务往来。

传统的汽车显示面板制造商不仅要承受汽车厂商所提出的价格和性能要求的压力,同时还面临着来自京东方、华星光电和惠科等行业新军的激烈竞争。这些市场新进者以极具竞争力的价格和FOG(柔性线路板与玻璃电路板接装,即不带背光源但包含驱动IC单元)模式出货,极大地扰乱了市场。

例如,京东方在2016年收购精电后进入了汽车显示面板市场。华星光电于2018年开始生产车载领域的低温多晶硅(LTPS)液晶面板FOG,而惠科则于2019年底进入该市场。为了应对价格暴跌和利润萎缩,群创光电、夏普、友达光电和天马等老牌面板供应商自2019年以来纷纷拓展到一级业务,并取得了一些显著的成功。新进者的涌入不仅加剧了竞争,还刺激了创新,迫使传统企业进行调整并扩大产品范围。

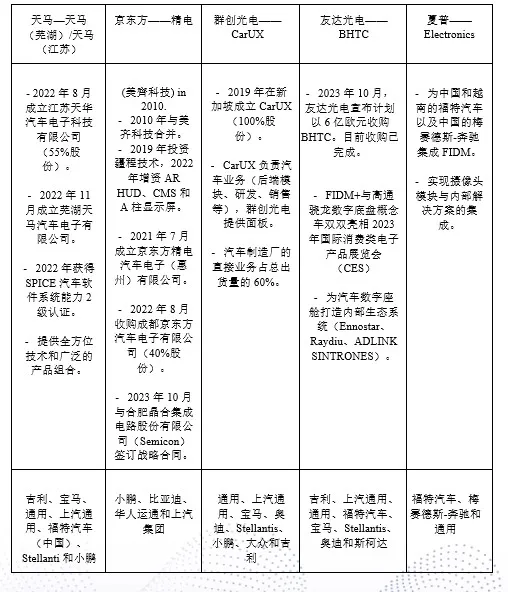

表1:2024年上半年面板供应商的汽车一级供应商业务情况

来源:Omdia

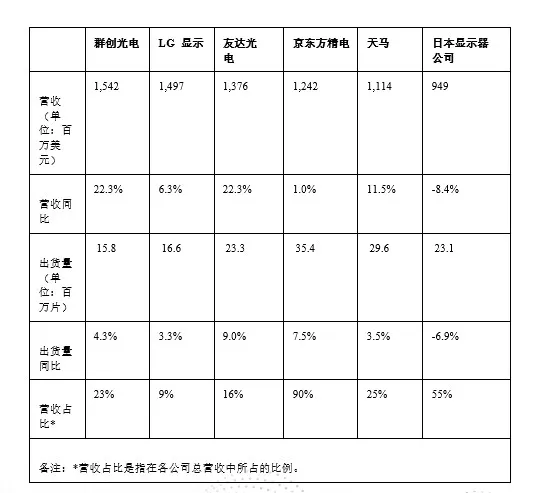

在大幅改进技术和扩大业务覆盖范围后,2023年,汽车业务成为友达光电(16%)、群创光电(23%)、天马(25%)和日本显示器公司(55%)的重要营收支柱。2019年,群创光电成立了一家100%控股的子公司CarUX,并将其成功转变为一家拥有多个大型综合显示面板项目的一级公司。2023年,友达光电与BHTC合并,旨在完善智慧出行的业务矩阵,并推动其朝着智能座舱解决方案提供商的方向转型。2022年,天马成立了江苏天华汽车电子科技有限公司和芜湖天马汽车电子有限公司,以拓展一级显示模块组装业务。综上所述,尽管这三家面板供应商在2023年的出货量增长率较低,但营收增长率仍然达到了双位数。

表2:2023年主要面板供应商的汽车业务业绩

来源:各公司财务报告和Omdia