芯联集成2024H1业绩稳健增长,PCIM Asia展现背后技术创新实力

时间:2024-09-05 11:03:35

分享

扫码分享到好友

海报分享

扫码分享到好友

海报分享

2024年8月30日晚,芯联集成发布半年报,今年上半年公司营业收入为28.80亿元人民币,同比增长14.27%,实现归属于母公司所有者的净利润为-4.71亿元,与上年同期相比减亏6.38亿元,同比减亏57.53%。

对此,芯联集成解释道,主营收入和净利润的提升,主要受益于行业下游需求复苏的影响,比如新能源汽车及消费市场的需求复苏,另外,公司新建产线收入的快速增长也直接提升了营收。

据了解,今年上半年,芯联集成的新能源车业务板块营收贡献48%;得益于AI推动需求增长,公司消费业务板块营收贡献34%,实现营收同比增长107%;除此之外,其工控业务营收占比为18%。

目前,芯联集成的最新动态如何?在近日的PCIM Asia 2024上,芯联集成携其重磅功率半导体技术及产品参展,并向外界公布了其8英寸碳化硅晶圆的最新动态,以及透露了公司针对汽车、新能源、家电领域的发力方向。

在PCIM Asia 2024展上,芯联集成展出了其重磅功率半导体技术与产品,这些产品及方案涵盖了汽车、风光储和家电应用领域。

具体来看,围绕汽车应用,带来了Mini HD2 灌胶模块。该模块主要应用于新能源汽车主驱逆变器,它使用高功率密度和效率的G3+ IGBT 芯片技术,可在保持杂散电感不变的基础上,让封装尺寸缩小15%,芯片面积缩小25%,满足客户低成本的紧凑型封装需求。

围绕家电应用,展示了双列直插式塑封超小型智能功率模块DIP26。该模块采用微沟槽场截止 RC-IGBT技术,实现更高电流密度,降低系统功耗;内置自举二极管、限流电阻、UV、OCP和TSD功能,让设计更简单,系统成本更低;除了适用于家电应用之外,DIP26还能用于工业马达驱动和汽车热管理,且能针对客户的需求进行定制化开发。

围绕风光储应用,展出了灵活定制的灌封模块HF5。该模块采用底部加铜基板的改进HF5封装,提供客制化的pin针工艺及布局,灵活实现各种拓扑结构,配合针对光伏和储能应用优化的IGBT芯片,实现超低动静态损耗,提升系统效率;该器件为多种恶劣环境设计,提升了抗湿防硫等能力。

同时,该公司还针对150kW光伏逆变,推出了使用750V芯片的T型模块,该模块提升了客户的可用电压范围,填补了市场的空白;面向220kW储能PCS推出了硅基、SBD和SiC多版本功率模块,满足客户对成本和效率的不同需求。

此外,其高可靠性标准灌封模块HB2、HB3采用了高可靠性、低杂感HB2和HB3封装,其内置的1,200V/1,700V超低动静态损耗 IGBT,适配风光储多种应用。该器件满足-50℃严寒工况,具备卓越的防湿气、防硫化、防盐雾能力。

面向大功率风电和中高压变频,芯联集成还推出了搭配2.3kV的HE6封装产品,该产品具备极低的杂散电感,更高的封装耐压能力,益于并联扩容的结构设计。

芯联集成平底板灌封全桥IGBT模块 750V/1200V 400-660A

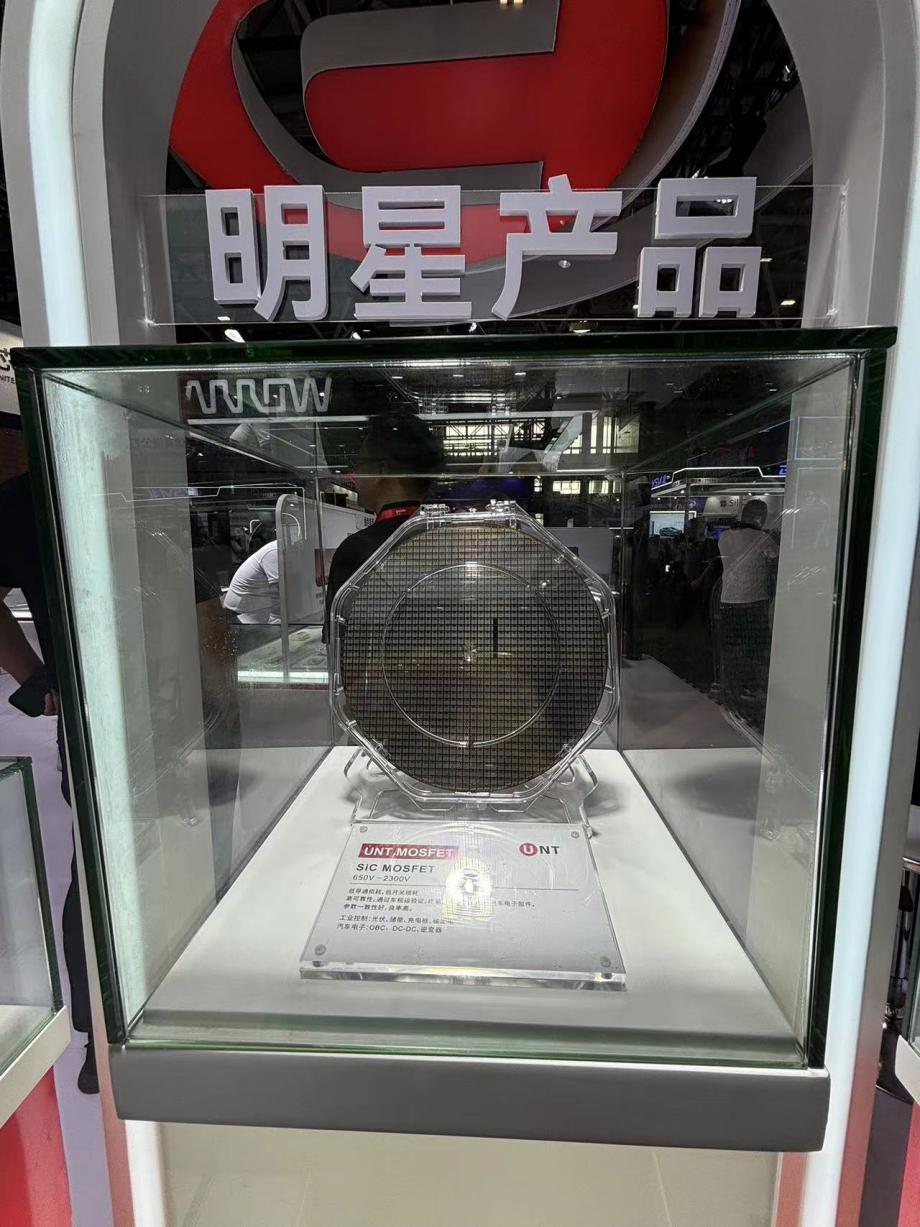

作为国内最大的功率半导体晶圆生产厂家之一,芯联集成还提供IGBT晶圆、碳化硅晶圆。除了功率器件产品的展示之外,芯联集成还带来了其IGBT和8英寸碳化硅晶圆样品。

芯联集成“明星产品”(8英寸碳化硅)

据了解,芯联集成的8英寸碳化硅晶圆工程批,已于今年4月20日顺利下线,并将于2025年进入量产阶段。

自2023年量产平面栅SiC MOSFET以来,芯联集成90%的SiC产品应用于新能源汽车主驱逆变器。现如今,公司针对主驱逆变推出了750V 400A-1000A,1200V 500A-900A碳化硅功率模块,其功率范围覆盖150kW-300 kW。

该公司最新的平面栅SiC MOSFET芯片效率已经提升至99%,其中有多款塑封和灌胶模组产品已量产,沟槽栅SiC MOSFET平台预计将于2025年推出。

当然,对于碳化硅应用而言,其面临的一大难题是“如何将碳化硅器件成本做到能与硅基器件相匹配的水平”。芯联集成方面表示,将碳化硅单器件或单位电流密度的成本降低到硅基器件的2.5倍以内,这会是碳化硅进入大规模商业化应用的转折点。

而究竟要怎么做到降低碳化硅器件的成本?首先,成本下降基于产业链整体的良率提升;其次碳化硅晶圆尺寸进一步变大,比如从6英寸转向8英寸;再次厂商需要考虑如何将器件进一步缩小。因为从6英寸到8英寸能带来可观的成本下降,所以8英寸碳化硅将是未来的主战场。

芯联集成发力8英寸碳化硅晶圆产线,是想把成本做到更具有优势。此外,中国8英寸碳化硅产业链,也需要器件厂商来做牵引,从衬底、外延,再到器件,都需要头部厂商引领产业链走向成熟。

目前,在晶圆产能方面,芯联集成已拥有8英寸硅基17万片/月产能规模、12英寸硅基3万片/月产能规模,6英寸SiC MOSFET 5000片/月以上出货的产能规模。这些产品支持芯联集成在汽车领域、新能源/工控领域和家电领域等方向发力。

除了针对碳化硅晶圆的发展方向之外,芯联集成也透露了在汽车、工业、家电领域发力方向。

芯联集成持续耕耘“技术+市场”的经营策略,通过继续保持足够的研发投入强度,以开发出更多中、高端技术及产品来巩固和开拓市场,来抢占更多的市场份额。比如,在原有MEMS传感器技术的基础上,公司2018年进入硅基功率器件,2019年进入功率模组,2020年开始高压模拟IC,2021年启动SiC MOS,2022年开始激光雷达,2023年进入MCU。

如今,芯联集成在汽车方面的产品结构非常丰富,可覆盖超过70%的汽车芯片种类,并持续拓展国内外OEM和Tier1客户,与多家客户达成战略合作关系。该公司2024年项目定点较去年同期增加3倍,总计获得超30个项目导入合作机会,客户已覆盖国内90%的主流新能源汽车主机厂。这些项目会保证公司在未来2到5年持续快速增长。

工业控制方面,芯联集成已经获得了新能源赛道和工控赛道头部客户的高度认可,并与这些客户展开了全方面深度战略合作。其工业领域的产品已经实现在各种封装的全面布局,借助公司的IGBT和SiC芯片技术优势,快速响应市场的最新需求。

家电产品方面,芯联集成覆盖了家用到商用的布局,形成了从单管、IPM到大功率PIM的产品矩阵。同时,该公司还与终端厂商共同开发了多个定制化联合研发项目,已经与国内知名家电企业取得开发资格,部分项目进入了量产状态。预计在未来三年内,将大力发展以IPM智能功率模块产品为主的家电业务。

总体来看,芯联集成通过持续的研发投入和市场拓展,逐步丰富了其产品线,并在多个领域建立了较为全面的市场覆盖。公司的业务增长和市场扩张策略显示出其对于行业趋势的敏锐洞察和适应能力。未来,该公司的发展将取决于其产品创新和市场策略的有效执行,以及如何应对行业内外的挑战和竞争。