存储系统市场2024 年呈现复苏迹象

时间:2024-03-31 07:17:30

作者:Omdia

分享

扫码分享到好友

扫码分享到好友

2023 年,传统市场表现出韧性,而云存储则有所下滑

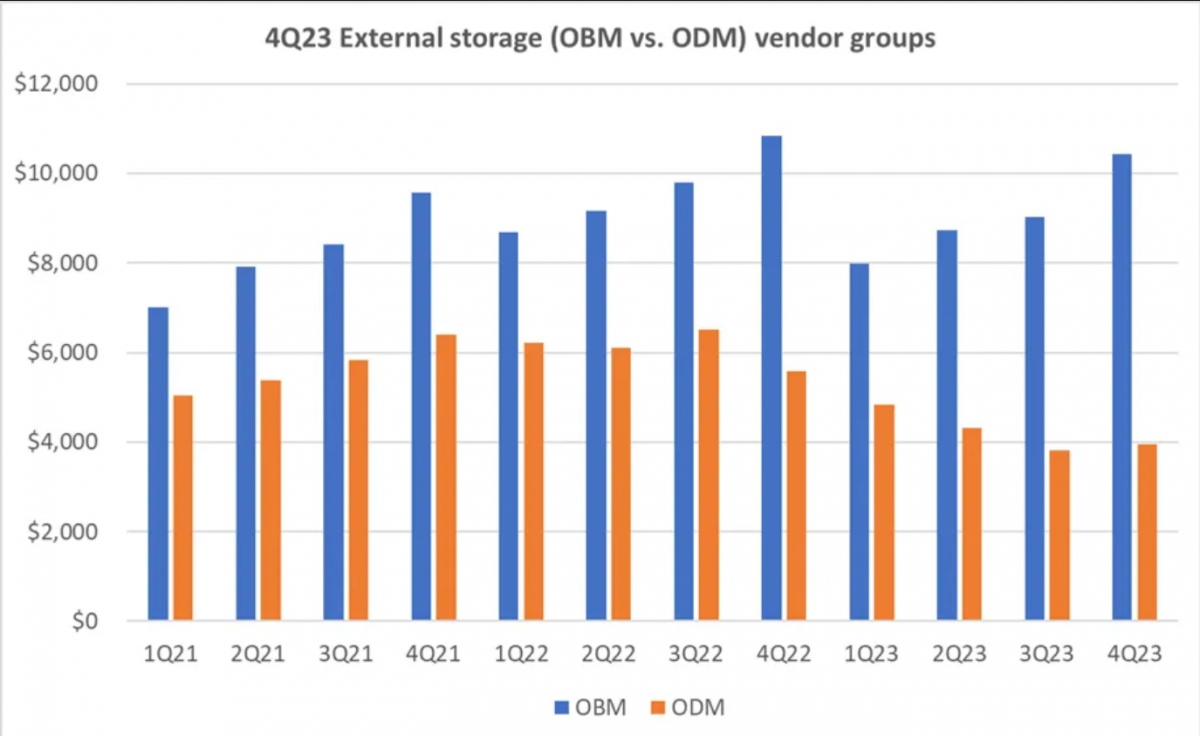

2023 年一开始,直流存储市场就面临着诸多障碍,如全球通胀、美国地区银行的斗争、货币波动、持续的供应短缺以及地缘政治紧张局势。即使面临这些持续的挑战,到 2023 年底,复苏的迹象也开始显现。在所提供的存储市场图表中,主要面向超级计算机的原始设计制造商(ODM)的出货量在 2023 年出现大幅下降。相比之下,专注于传统存储的原始品牌制造商(OBM)尽管同比有所下降,但仍表现出更大的依赖性。就全年存储而言,ODM 组下降了 31%,而 OBM 组厂商则表现出更强的韧性,2023 年下降了 6%。

超大规模 DC 的白盒存储出货量从年初开始出现下滑,而内部部署型企业 DC 所受影响较小。临近年底,OBM 的存储出货量有所增长,ODM 也出现了复苏迹象。到 2023 年第四季度,超大规模的存储出货量连续增长,这是自 2022 年以来的首次增长。

Source: Omdia

虽然 2023 年企业内部存储也难逃经济衰退的威胁,但与云计算领域相比,其影响并不明显。去年的经济状况确实推迟了项目时间表,阻碍了存储基础设施投资的更新。到 2023 年底,存储出货量开始回升,标志着传统存储市场重拾信心并趋于稳定。

2023 年,OBM 存储即服务(StaaS)或基于订阅的模式兴起,成为传统厂商反击云 "即用即付 "商业模式的一种手段。品牌存储厂商表示,内部部署 StaaS 协议有强劲的上升趋势。虽然基于订购的采购方式有望为客户和供应商带来长期利益,但其快速普及似乎导致了供应商收入的下降。从历史上看,自引入软件 RAID 保护以来,存储业务一直由软件驱动。对软件的依赖加上高昂的存储成本,促进了这些基于订购的模式的迅速普及。与传统的基于资本的存储系统销售不同,订购收入是随着时间的推移逐步确认的,这影响了 2023 年品牌存储的收入报告。

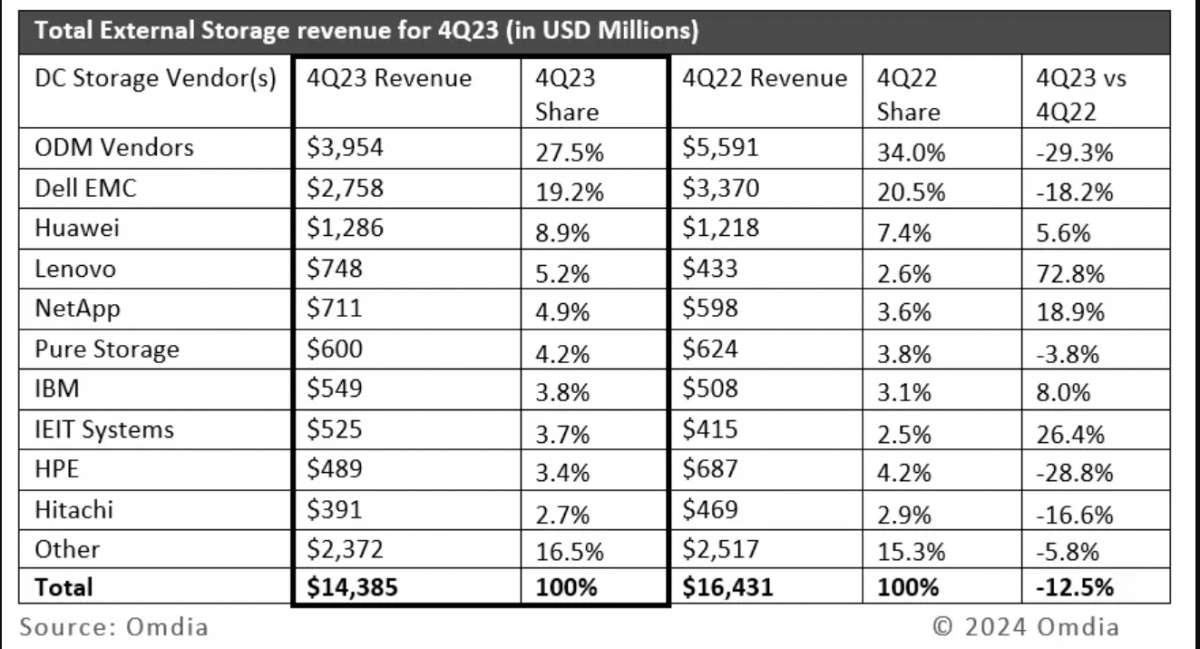

各公司 23 年第四季度外部存储厂商业绩

根据 Omdia 的跟踪,23 年第四季度,OBM 收入同比下降 4%,ODM 供应商同比下降约 29%。如下图所示,其他个别厂商的亮点包括

有迹象表明 2024 年将是存储出货量增长的一年

Omdia预计,2024年存储出货量前景将有所改善,因为存储系统是数据管理的基石,在这个依赖数据的经济时代,对更多存储容量的再投资只能持续一段时间。在接下来的一年里,数字化转型、物联网扩展、各种数据分析以及人工智能需求增长等因素将推动存储设备的采购。

虽然市场已经成熟,云计算增长放缓,但 Omdia 预测,未来五年整体云服务的扩张将以 10% 的年复合增长率强劲增长。随着我们过渡到工作负载双向移动的真正混合云时代,规划人员正根据运营和数据要求在内部部署和云 DC 之间放置和重新分配工作负载。重新优化定位数据和应用的需求导致了这种转变,从而使内部部署和云 DC 市场的需求更加平衡。

此外,尽管过去增速放缓,但存储创新和数据管理生态系统仍将保持强劲。Omdia 预计,到 2028 年,存储收入的年复合增长率仍将达到 12%。预计 2024 年全年的整体存储增长率将达到 11%,尤其是在年中预计云存储将恢复增长的情况下。这表明未来存储市场前景广阔,因为供应商将深入研究非结构化数据管理解决方案、增强网络安全功能和高性能可扩展文件系统等新方法,以重新激发市场兴趣,抵消 2023 年出现的市场下滑。这种持续创新彰显了存储行业的韧性及其适应不断变化的需求和障碍的能力,增强了人们对未来增长和发展的信心。