IDC :中国投影机市场迎来大变革

时间:2024-03-27 15:57:24

作者:IDC

分享

扫码分享到好友

扫码分享到好友

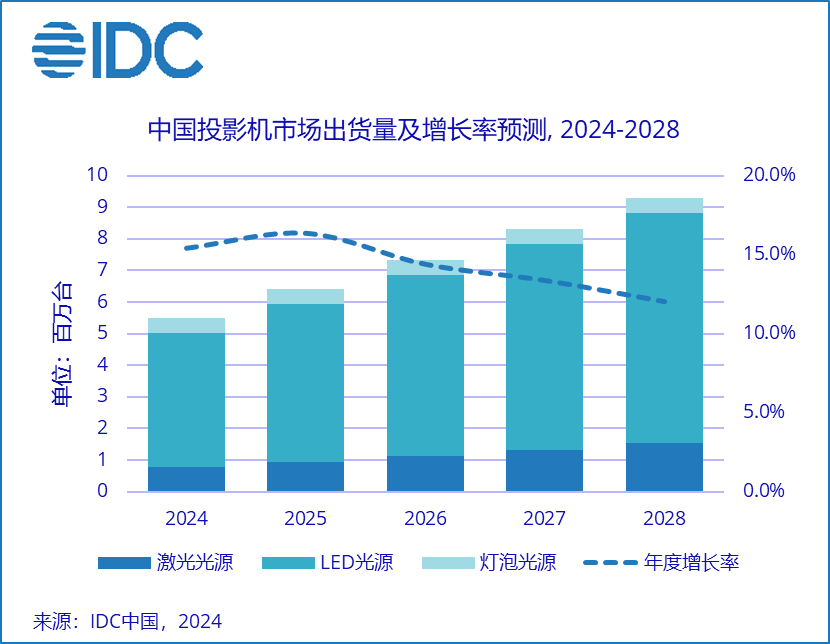

IDC最新发布的《中国投影机市场跟踪报告,2023年第四季度》显示,2023年中国投影机市场总出货量473.6万台,同比下降6.2%。销售额147.7亿元人民币,同比下降25.6%。其中智能投影机市场(搭载有OS操作系统的投影机设备)出货量为418.4万台,同比下降2.2%。IDC预计,至2028年中国投影机市场出货量有望超过930万台,五年复合增长率仍将达到14%。

2023年居民储蓄水平创新高,大型促销节点未达预期,商用核心大行业以及大量中小企业需求低迷,加之智慧触控交互大屏的直接竞争导致投影机市场无论家用还是商用领域面临挑战。研判市场供应和需求端波动,IDC对未来市场调减了预期。

2023年整体市场竞争格局分析:

• 整体投影机市场出货量前5名厂商是极米,坚果,Epson,峰米和当贝,合计市场份额超过41%,极米继续保持出货量销售额双料冠军。

• 消费投影机市场极米,坚果,峰米,当贝和小米斩获出货量前五。

• 商用投影机出货量三甲分别为Epson,松下和BenQ。

回顾2023年并预期未来市场发展,IDC有如下解读:

1. 家用机仍旧是拉动行业上行的积极因素,市场进入成熟期。 2013年以前中国投影机市场主要以商用产品主导,自2014年国产品牌极米和坚果把DLP家用机导入市场,16至18年进入爆发增长区间。2018年度家用机同比出货量增长将近75%,家用机比重猛增至52%,同时拉动总体市场同比增长超过31%,达8年以来高点。2019年疫情爆发至2022年末解除管制,家用机平均年度出货量增长率仍旧超过16%,比重提升至82%。进入2023年,全球和区域范围内复杂变革态势在后疫情时代对宏观和微观经济层面的影响显现传导至智能终端市场,疫情期间体验大屏化以及远程办公红利减弱,家用投影机市场面临深度调整首次出现负增长。历经10年家用投影机市场从产品导入高增长已经处于市场成熟区间,品牌格局集中度趋于稳定。以客户体验为核心,产品研发向显示芯片、基础材料、光源光机、镜头、AI等更为纵深的层面发展,同时渠道构成由商用主导的线下转为家用机主导的线上渠道为主力。

2. 长焦激光爆发增长杀入中端,单片LCD称霸低端市场。 19至23年,整体激光机的出货量平均增长率为19%,其中长焦激光机平均值将近65%,如果聚焦到家用机则分别达到38%和157%,趋于爆发态势。2023年长焦激光机出货量突破47万台,坚果、当贝、Epson、极米和Vidda成为市场主力梯队。坚果、Epson和Vidda发力长焦激光,产品从高端延伸至中端机,产品均价大幅降低,很大程度上拉动了激光市场上行和普及。极米聚焦极致用户体验,2023年发布Dual light超级混光,2024年初发布基于自主研发的激光融合光学框架的护眼三色激光高端机。同时长焦激光的双刃剑对超短焦激光电视形成抑制效应,激光电视5年平均增长率近乎负值。投影机市场的另一变动则来自于单片LCD低端市场,其2019至2023年的平均出货量增长率将近22%,远超整体市场平均值且集中于家用机市场,2023年度产品比重接近50%。疫情期间供应不稳倒逼低端产品品质升级,新生代封闭光机,1080P FHD,面板大厂介入显示芯片供应以及小明,红米,微米,联想等众多品牌合力推动了家用投影机低端市场发展。

3. 供应链或将迎来大变革。 国内主流品质家用和商用投影机市场一直被DLP和3LCD技术所垄断,单片LCD则一直处于家用市场低端循环。经历疫情,特别是中高端芯片供应链减产波动不稳直接对众多大厂的产品布局以及销售节奏产生负面影响。与此同时国内对LCOS技术的研发已经趋于成熟且量产。2024年华为海思将积极介入核心显示芯片竞争,无论低端单片LCOS以及中高端3LCOS,4K原生加持,海思SOC生态,以及圈内众多实力合作伙伴加盟,相信在投影机行业内部将掀起一轮国产化浪潮。此外华为还在激光器技术等方面取得积极进展。

4. 国内品牌积极出海和商用市场逐渐复苏 国内实力品牌极米,坚果,峰米,当贝,海信等一众市场参与者在消费投影机爆发增长过程中长期获益以及受到资本青睐或IPO上市。从产品设计研发,用户研究,市场运营和媒体公关,复合渠道端等均已积累丰富实战经验。伴随国内市场增速趋于放缓,国内品牌纷纷积极出海寻求海外增量,进军国际市场,并且已经在日本,亚太,西欧,美国等市场取得业绩突破。另一视角,国内商用市场19至23年度的平均增长率为-18.4%,市场规模从超过200万台缩减至70万台左右。目前IWB产品在教育和流量商务领域的强势竞争趋于平稳,投影机在大屏化趋势中仍旧保有相对成本优势。疫情后投影机在百寸以上工程机市场大型项目的需求稳步回升涉及演艺演出大文娱,展览展示数字化,智慧城市和乡村等诸多方面。IDC预计,未来商用市场的下跌趋势将收窄,商用市场将迎来逐步复苏。