2023年Q4全球PC市场现回暖迹象, AI PC将成2024年主要驱动力

时间:2024-01-24 15:00:56

作者:Counterpoint Research

分享

扫码分享到好友

扫码分享到好友

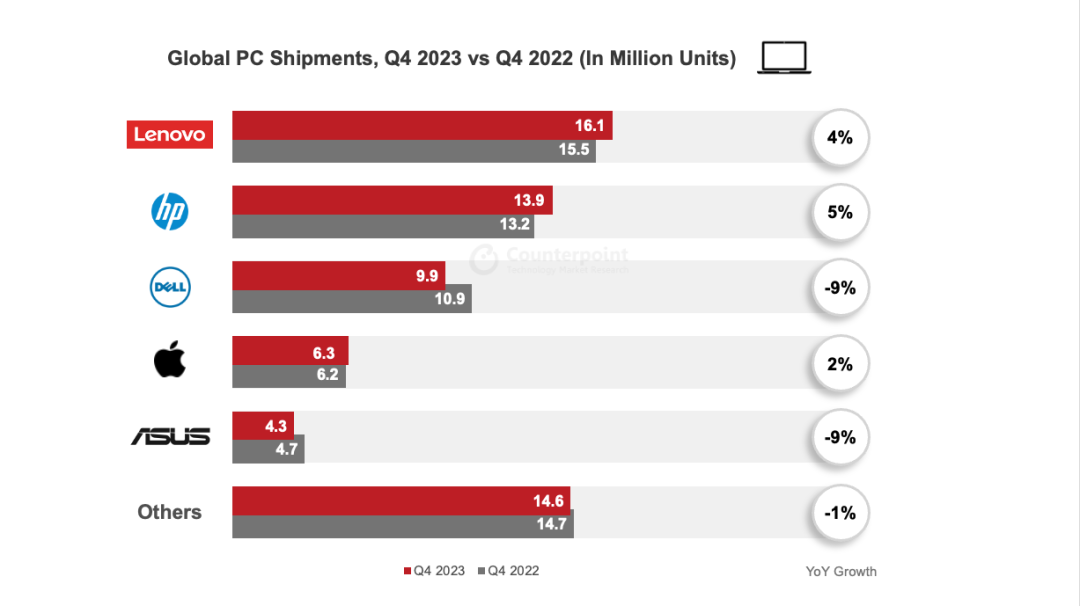

根据Counterpoint Research 的最新数据,截至2023年第四季度,全球PC市场出货量同比下降0.2%,是自2022年第一季度以来连续第八次录得同比出货量下降。年末节假购物季未能刺激出货量出现实质性回升,而OEM和ODM的出货增长势头有望在2024年上半年恢复。

由于企业和消费者需求低迷,截止整个2023年,全球PC市场的整体出货量同比下降14%。此外,尽管有多款产品在下半年发布,但大部分到2024年才开始出货,这也使2023年的出货势头有所减弱。另一方面,PC库存水平已回归正常并接近健康水平,这为即将推出的新产品铺平了道路。

第四季度出货表现好坏参半;2023年出现另一个出货修正周期

由于需求疲软和库存消化拖累了整个市场的出货表现,PC OEM厂商排名在整个2023年保持不变。不过,得益于北美市场的出货量回升和库存补充势头升温,头部PC厂商仍有不同程度的增长,例如,联想和惠普在2023年第四季度的出货量都录得接近中等个位数的同比增幅。受企业需求低迷的影响,戴尔的出货量同比下降9%,而苹果公司仍保持稳健,该季度的出货量同比增长2%。

就整个2023年而言,联想和惠普分别以24%和21%的市场份额继续领跑市场。而由于北美市场的库存补充势头回暖,惠普在这一年的出货量仅同比下降5%,保持相对稳健。戴尔占据16%的市场份额,但企业需求低迷导致其出货量下滑20%。苹果公司2023年的出货量也下降了14%,但市场份额仍保持在9%左右。

AI PC势必将成为2024年PC行业的主要推动力

我们认为,随着英特尔和AMD纷纷提出针对下一代AI PC(Meteor Lake和Hawk Point)的自研CPU解决方案,AI PC将成为2024年人们关注的焦点。PC厂商也继续面向不同消费市场,推出支持AI功能/平台服务的新AI PC产品。CES结束后,PC厂商将会推出更多AI PC产品,但我们预计换机主周期将从2024年下半年开始。预计到2025年,AI笔记本电脑的渗透率有望达到50%,并且除了主CPU和GPU外,PC上至少还会搭载一个NPU或AI加速器(AI引擎)。

AI PC的渗透率将在未来几年持续攀升

2023年的企业支出放缓和去库存进程将带动PC厂商的库存补充需求,并成为企业PC市场的推动力。另一方面,高通为其Arm PC配备基于Nuvia的骁龙X Elite解决方案,将在整个2024年带来新的推动力,这可能标志着继苹果公司成功推出M系列Macbook之后,Arm PC行业将迎来又一里程碑。