Omdia全球工业机器人洞察

时间:2024-01-23 14:49:12

作者:Omdia

分享

扫码分享到好友

扫码分享到好友

工业5.0

工业5.0概念侧重于人与机器人之间的无缝协作,涉及机器人以更加集成和协作的方式与人类工人一起工作。协作机器人将保持高增长,其中中国品牌协作机器人在全球协作机器人具有领先定位。

劳动力短缺

面对劳动力短缺、成本上升、人的效率不足等诸多挑战,企业正在利用智能设备、机器人和数字技术来打破人与机器之间的界限,即“人机耦合”。

智能工厂

包括机器人在内的先进技术被用于创建智能和万物互联的制造环境。智能工厂通过智能物流系统实现工厂内部的集成,以及供应商和客户端之间的协作,实现订单交付的全过程。

中国国产化

在机器人的核心部件上,中国本土厂商在运动控制系统、机器视觉、控制器等方面逐步实现了国产化。因此,未来中国品牌的工业机器人和AGV/ AMR的市场份额将逐步增加。

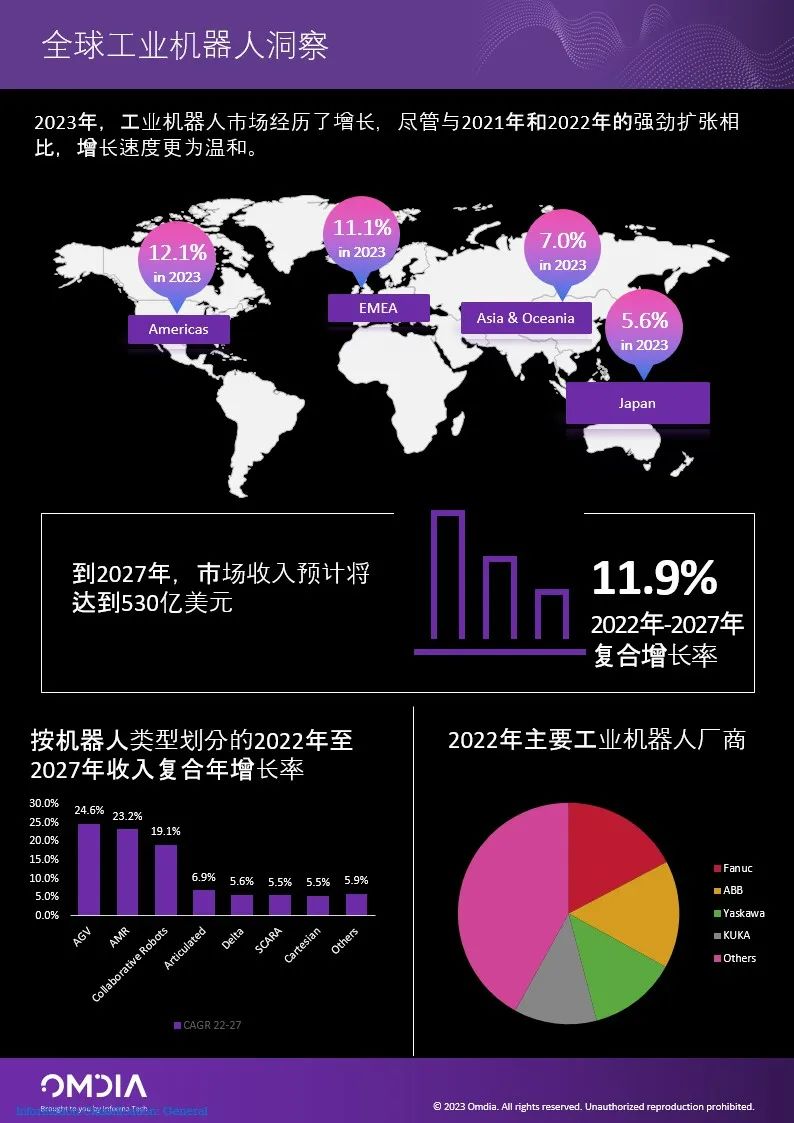

欧洲工业机器人市场摘要

由于2022年俄乌战争的影响,以及通货膨胀的影响,欧洲的原材料成本上涨,导致欧洲工业机器人的价格上涨了约3%-8%。到2022年,欧洲工业机器人市场,包括协作机器人(cobots)和自动导引车(AGV)/自主移动机器人(AMR),估计为64亿美元。

美洲工业机器人市场摘要

美洲工业机器人(包括AGV/AMR和协作机器人)的稳健的收入增长是由于每个终端用户行业对机械的需求强劲反弹,特别是在新能源汽车相关行业,如电池制造和太阳能光伏制造。

然而,原材料短缺、供应链问题、终端用户行业需求放缓以及高油价放缓了对制造业工厂的投资,导致2023年新订单下降或订单取消。从2023年底到2024年,这给美国工业机器人市场增加了更多的不确定性。

亚洲及大洋洲工业机器人市场摘要

在经历了2019-20年连续两年的低迷后,亚洲及大洋洲工业机器人市场在2021年强势反弹,2022年亚洲及大洋洲机器人市场规模达到158亿美元。由于2022年原材料短缺严重,加之对2023年的市场评估过于乐观,部分机器人渠道商在2022年底进行了大量囤货。

2023年,光伏(PV)产业以及电池制造、汽车电子和海洋产业增长良好,推动了对工业机器人的需求。但电子、新能源汽车、动力电池和医疗等主要机器人行业的需求已经萎缩。一般工业(如食品饮料、包装、通用机械)出现了一些复苏的迹象,但市场需要一段时间才能激活,导致中国价格竞争激烈。

日本业机器人市场摘要

2022年,俄乌冲突、国际原材料和能源价格飙升、汇率波动等因素对日本制造企业的影响最大。

日本的劳动力短缺问题,以及来自新能源产业(如电池和太阳能光伏制造业)的需求,以及来自欧洲和美洲的订单增加,稳定海外市场对日本工业机器人的长期需求。

2023年,面对全球经济不确定性和机器人超额订购的压力,日本和中国的工业机器人新订单将下降。然而,自动化升级和碳中和政策是工业机器人的关键驱动因素。