全球MLCC市场需求进入低速成长期,2024年增率预估仅约3%

时间:2023-11-15 09:47:12

作者:TrendForce集邦咨询

分享

扫码分享到好友

海报分享

扫码分享到好友

海报分享

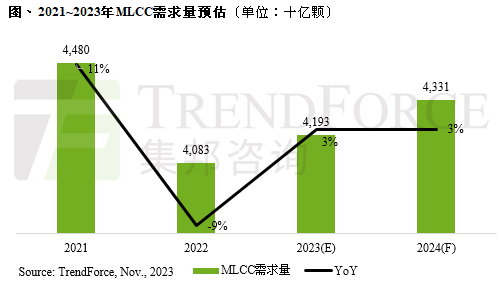

据TrendForce集邦咨询表示,2023~2024年MLCC市场需求进入低速成长期,产业成长空间有限,2023全年MLCC需求量预估约41,930亿颗,年增率仅约3%,主要应用市场是智能手机、车用、PC等。由于全球经济环境充满变量,OEM及ODM均保守看待市况,预估2024年MLCC需求量将微幅上升3%,约43,310亿颗。

OEM在第三季底提前拉货后,对第四季节庆备货转趋保守,导致ODM下单放缓,同时计划提前完成明年第一季的议价活动,目标是在今年12月1日启用新单价,为即将而来的淡季做好准备。MLCC供应商面对旺季订单需求不如预期,且忧心2024年上半年全球经济疲弱态势将持续冲击市场成长动能。因此,严控产能与库存水位仍将是当务之急。

第三季受惠PC/笔电需求回稳,冲高9月MLCC出货量,约达4,340亿颗;第四季智能手机新品接连上市,相关上、下游零部件出货看增,包含功率放大器模组(PA module)业者宏捷科、WiFi模块与5G系统芯片厂商联发科等均受惠,10月出货量4,100亿颗,MLCC供应商平均订单出货比(以下称BB Ratio)来到0.94。然而,产业景气复苏力道仍欠缺社会面稳固的经济动能支撑,导致整体终端消费买气推升缓慢,预估11月MLCC需求量会下滑至4,050亿颗,BB Ratio降至0.92。

从业者应对策略来看,村田、太诱第三季财报表现亮眼,受惠产能稼动率回升走稳,生产效益由亏转盈,以及日本货币宽松政策加持,营收、获利双成长。村田第三季营业利益率更是大幅攀升,季增77.2%。村田蛰伏一年的保守定价策略,经过财务基础回稳、各产业触底反弹讯号陆续确认到位后,计划从明年第一季议价活动,以主打高容、耐高温、耐高压产品的积极竞价,为2024年订单保卫战做出表态。 而三星、国巨为确保订单,也大幅降价消费规10u~47u X5R-X6S 等高端MLCC产品价格,预估平均季减幅度约3~5%。因此,TrendForce集邦咨询认为,2024年在MLCC产业仍是低速成长的预期下,将更考验各家供应商的产品应用广度和财务运营韧性。