智能门锁走向“刚需”,2023年出货量预计同比增长18.6%

时间:2023-10-03 10:13:56

作者:IDC

分享

扫码分享到好友

扫码分享到好友

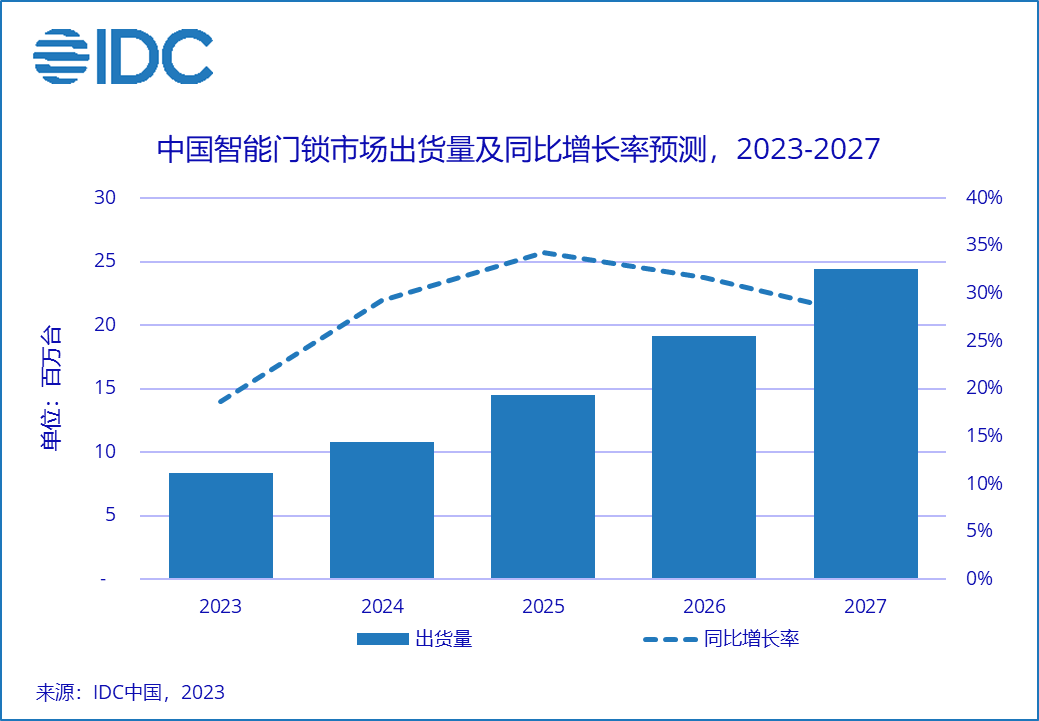

IDC《中国智能家居设备市场季度跟踪报告,2023年第二季度》显示,2023年上半年中国智能门锁市场出货量为368万台,同比增长13%。产品功能升级使得智能门锁逐步契合用户对家庭入户安全性与便捷性的诉求,进一步激发了智能门锁市场需求的释放。IDC预计,2023年中国智能门锁市场出货量将达到838万台,同比增长18.6%。

2023年上半年,中国智能门锁市场走向“刚需”,主要表现为以下三点:

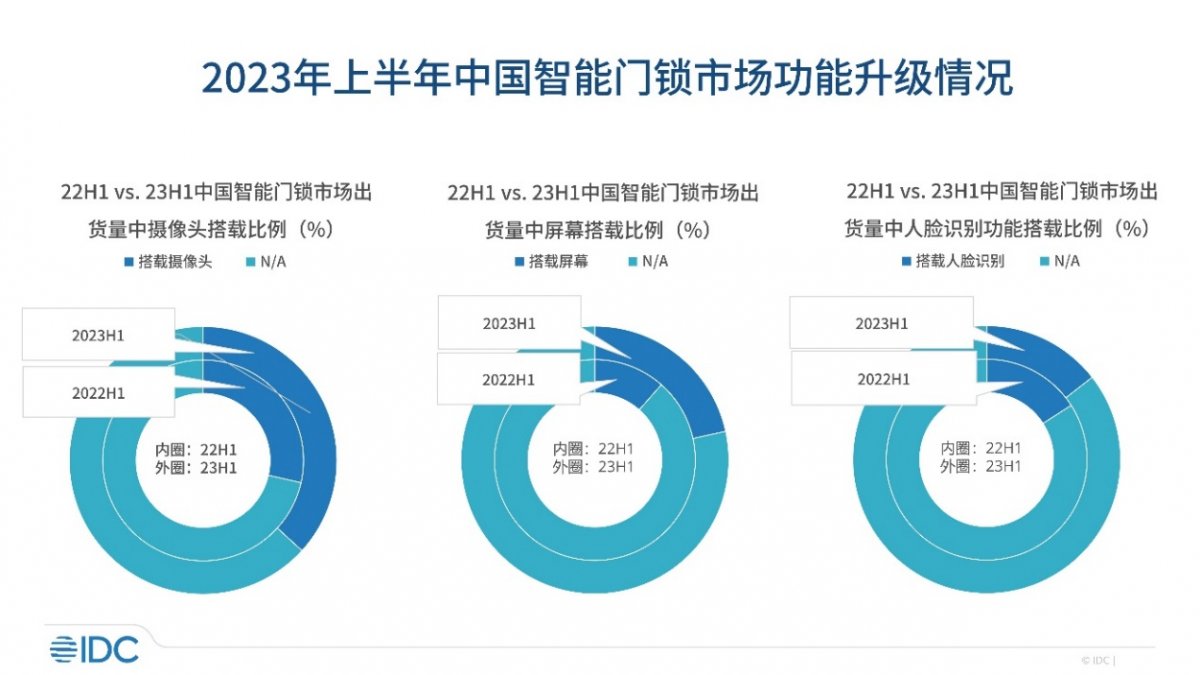

2023年上半年,中国智能门锁市场产品功能升级步伐加快,更好地满足用户核心需求。作为家庭物理空间入口的重要设备,智能门锁功能升级主要面向开锁方式及安防监控能力两个方向。开锁方式上,指静脉及人脸识别成为市场升级的重要趋势,不仅有助于提升门锁的安全性,还能有效兼顾老幼群体的使用体验,满足不同家庭成员、不同场景下的使用需求。安防监控能力方面,室外动态实时查看、异常情况记录告警是智能门锁功能拓展的重点,2023年上半年猫眼锁和视频锁出货量快速增长,市场占比均明显提升。

智能门锁价格变化也体现了市场逐步“刚需”化的发展趋势。一方面,伴随市场竞争加剧,2023年上半年中国智能门锁市场平均单价同比下降13.4%,选购门槛进一步降低,目标消费群体日趋广泛。大量互联网品牌及新入局厂商在智能门锁功能升级的浪潮中大打价格牌,利用优惠的价格吸引更多消费者选购智能门锁。另一方面,品牌厂商强化高端市场布局,全面提升产品性能及渠道服务,通过优质的使用体验树立良好的品牌形象并拓展获客,品牌厂商在亲友邻里的口碑推荐中优势明显。

伴随市场接受度提升,智能门锁逐步渗透进更加多样的销售渠道之中。电商作为智能门锁的主要出货渠道,逐渐从传统平台电商向社交电商、垂直电商等新兴平台拓展,面向更加广泛的市场需求。线下市场的潜力伴随渠道下沉而被逐步激发,线下传统门锁渠道的智能化升级已然成为头部厂商的布局要地。智能门锁的销售不仅从一、二线城市向四至六级城市下沉,在城市之中其渠道网络也在向建材市场、商超、社区临时摊位乃至便利店渗透,逐步走进人们的日常生活之中。

伴随智能门锁市场需求逐步释放,市场竞争也将愈发激烈。未来厂商如何布局好“刚需化”市场需求、提升自身竞争力,以下三个方向值得关注:

现阶段指静脉和3D人脸识别功能的市场渗透率尚处于较低水平,市场推广主要面临成本压力。未来,相应技术成熟带动产品价格下探将有望推动市场需求进一步释放并加速存量市场升级迭代,同时也将成为厂商在升级浪潮中弯道超车的重要机会。

智能门锁功能应用逐步趋同,AI能力升级将成为市场升级的重要方向,也是厂商打造差异化竞争的重要抓手。AI视觉能力是智能门锁AI升级的主要方向,视觉识别能力的提升有助于智能门锁拓展家庭入户之外的应用场景,如包裹识别能力的搭载将满足用户快递看管需求,优化使用体验。

目前智能门锁的功能主要基于自身能力或与手机配合,与智能音箱、智能家居中控屏等家庭设备的联动则较少,且主要集中于自有品牌产品之间。单品升级的发展路线不利于智能门锁市场的长足发展,积极拓展与其他家庭及移动设备的合作有利于提升门锁的用户粘性,也是布局长远发展的重要方向之一。

IDC中国高级分析师刘云认为,中国智能门锁市场接受度正在快速提升,市场需求向“刚需”化发展,未来市场出货量将保持快速增长。面对市场发展走向“刚需”所带来的格局变化,积极布局产品功能升级、强化AI能力应用是厂商实现差异化竞争的关键,而与家居、出行等生态的联动将为智能门锁行业提供更加广阔的发展空间。