全球智能手机市场连续八季度下滑,高端市场逆势增长

时间:2023-08-25 11:33:27

作者:ANKIT MALHOTRA, Counterpoint Research

分享

扫码分享到好友

扫码分享到好友

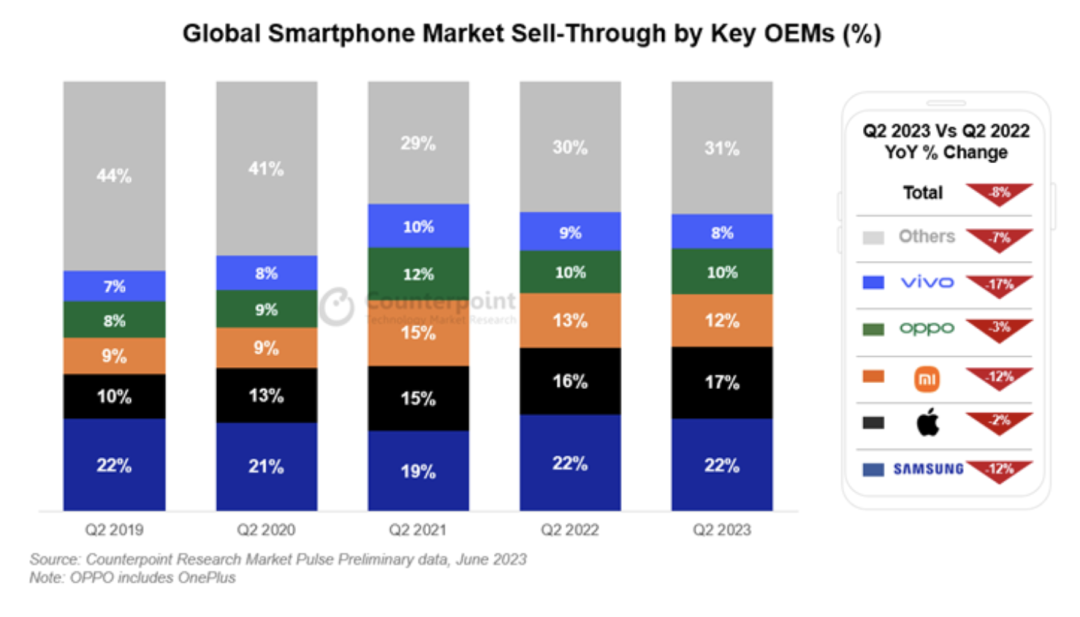

Counterpoint手机销量月度报告的最新研究显示,2023年第二季度,全球智能手机市场销量年同比下降8%,环比下降5%,连续八季度出现年同比下降。

得益于Galaxy A系列在全球的优异表现,三星以22%的市场份额领跑市场。苹果公司排名第二,同时创下了有史以来最高的第二季度市场份额。第三大品牌小米在其最大市场——中国和印度面临困境,正寻求通过在其他市场扩张和更新产品组合来扭转颓势。得益于一加的表现,OPPO在中国和印度市场表现相对较好,尽管在西欧市场出现亏损,但仍然保住了全球市场份额。vivo(包括iQOO)在去年第二季度录得强劲表现后,在中国市场的增长大幅下降,并在印度和东南亚的线下市场面临三星和OPPO的激烈竞争。

全球智能手机市场目前似乎已经过了快速增长阶段,消费者的换机周期越来越长,手机创新趋同化,翻新智能手机市场也日趋成熟,尤其削弱了对销量较高的中低端市场的需求。

然而,随着成熟的消费者追求卓越体验,加上许多主要地区提供便捷的消费金融政策,高端市场(批发价600美元(约合人民币4,200元)以上)持续增长,并未受到诸多限制的影响。高端市场是本季度唯一实现增长的市场,第二季度对整个市场的贡献达到历史最高水平。在本季度售出的智能手机中,高端手机占比超过五分之一。

苹果公司正借助这一“高端化”浪潮,在多个通常不被视为其核心市场的新市场中获得创纪录的份额。印度是一个典型的例子。2023年第二季度,苹果公司在印度的市场份额年同比增长50%。高端市场的持续强劲表现,确保了手机营收不会像销量那样遭受重创,这也是各大品牌进行市场扩张和新技术创新的原因。

全球所有地区的手机销量均出现收缩,而美国、西欧和日本等相对较发达的市场跌幅最大,年降幅均达到两位数。中国、印度和中东非市场的跌幅相对较小。各手机品牌厂商和渠道纷纷寻求通过促销和“大甩卖”活动来清理市场上积压的过剩库存。例如,美国的后付费运营商重新调整了他们的无限制捆绑套餐,为消费者提供更大的灵活性。但由于利率上升影响了美国家庭的可支配收入,需求仍然疲软。在中国“618”大促期间(持续几周时间),尽管促销力度很大,但反响却相对冷淡。然而,该活动却阻止了中国乃至全球智能手机市场的销量在6月份继续下降。

然而,智能手机行业也非一片黯淡。我们的智能手机库存追踪报告显示,全球智能手机库存(出货量与销量)在过去四至五个月一直处于健康水平,令手机品牌厂商得以喘息,从而在下半年发布和推广新机型,吸引消费者升级,并加快换机周期。

我们预计智能手机市场将在未来几个季度缓慢复苏。