2023Q3中国电视厂商面板采购计划持续增长,韩国仍疲软

时间:2023-08-09 16:08:01

作者:Omdia

分享

扫码分享到好友

海报分享

扫码分享到好友

海报分享

中国电视厂商正将部分2023 年下半年的面板需求拉前至 2023 年上半年,因为在 2023 年第一季度和第二季度面板价格持续增长,同時中国电视厂商想要增加电视出货量,从而获得市场份额。先前的市场预测为如果 2023 年第二季度电视销售没有达到预期且 2023 年下半年主要市场的业务订单低于计划的话,面板厂商可能面临着一些风险,因为中国电视厂商的面板需求可能会在 2023 年第三季度出现疲软状态。然而,2023 年 6 月下半月,由于面板厂商计划在 2023 年第三季度进一步提升面板价格,预计一线中国电视厂商会继续为 2023 年第三季度积极补货。

同时,2023 年 6 月 18 日中国近期促销活动的早期销售结果似乎符合市场预期,也就是说对大型和超大型电视的强劲需求将推动面板面积和平均尺寸增长,而较高的 ASP(平均售价)将促进营收增长,虽然总体电视单位出货量将继续呈现下降趋势。尽管如此,韩国电视整机品牌的采购量预计将从 2023 年第三季度开始回升,但回升趋势将低于预测水平,因为三星和 LGE 都面临着压力而调低了 2023 年电视出货量。

三星和 LGE 下调了2023年出货量预测;其面板采购在 2023 年第二季度仍然保守,第三季度面板采购虽然会增加但增幅不如预期。

近几月,顶级电视整机品牌(如三星、LGE 和索尼)已决定下调 2023 年出货量目标,并专注于销售更大尺寸的高端产品系列,从而更好地实现盈利。

例如,三星最近将其 2023 年液晶电视出货量目标下调至 3,600 万台,与先前预测的 3,970 万台相比下调了 9%,同时 LGE 将其2023 年液晶电视和 OLED 电视出货量预测相较于先前预测分别下调了 3% 和 25%。这表明韩国电视厂商在 2023 年对液晶电视面板的需求量降低。

未来几年,三星液晶电视的预计出货量目标甚至会更低。因此从 2023 年开始,三星对于电视面板的采购数量将不如以往庞大(如 2020-21 年的 48-49 千万台)。三星面对液晶电视显示面板行业已成为由少数强大的中国面板品牌商所主导的少数寡头行业情况,三星认为有必要重新规划其面板采购策略。三星將降低从中国面板公司采购的数量,并转而通过台湾和日本面板公司满足其面板采购需求。

2023 年第二季度,韩国电视整机品牌的面板采购依旧处于保守状态。如图 1 所示,他们将部分采购量转移至了 2023 年第三季度,因为其仍在担忧 2023 年上半年的全球电视销售业绩和需求前景,这些数据都低于预期。这导致了近几个月电视机库存数量在其主要市场(如北美洲和欧洲)仍高出两周(销售周)左右。低迷的销量表现可归因于不利的宏观经济因素,导致功能丰富但价格较高端的电视销售放缓。

三星等韩国电视整机品牌是否会在 2023 年三季度大幅增加面板采购量仍有变数。尽管其 2023 年第三季度的采购计划比先前预测略有增加(因为 2023 年第二季度的最新采购量计划较先前预测更低),但与前几年的采购模式相比,数量仍然较低。

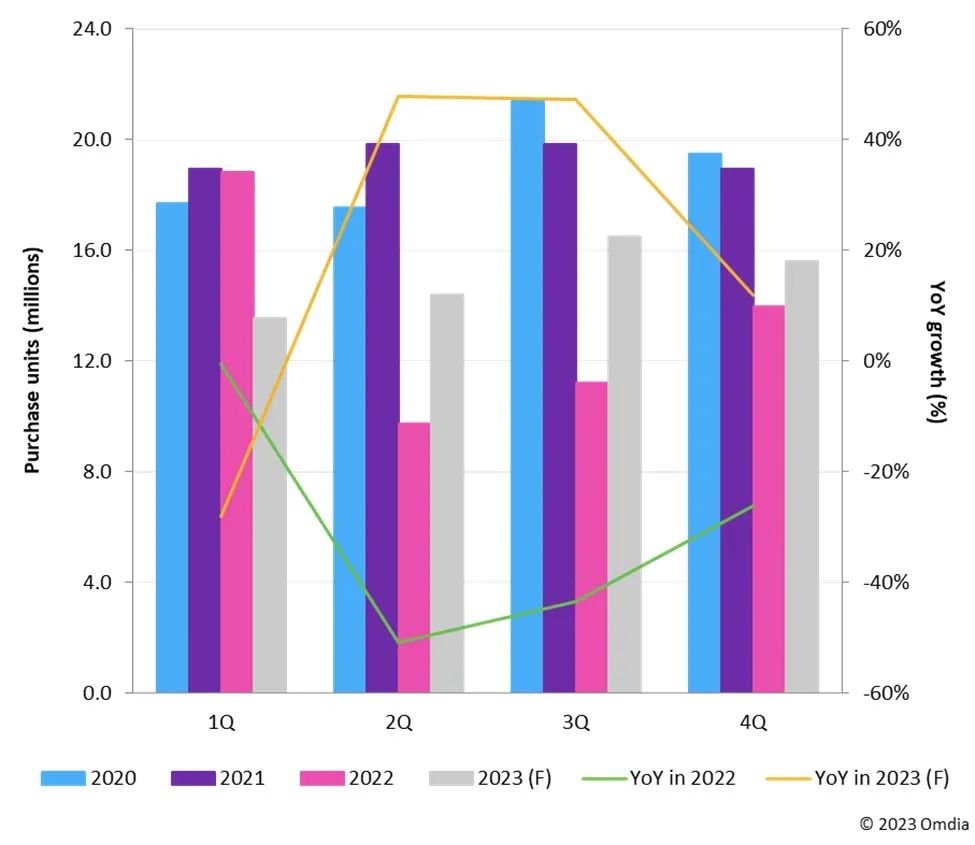

图 1:三星和 LGE 电视面板采购,2020–23 (F),2023 年 5 月更新

一线中国电视厂商的面板采购在 2022 年第四季度达到历史新高,且在 2023 年第一季度的补货数量也高于之前水平。如图 2 所示,他们仍计划增加 2023 年第二季度和 2023 年第三季度的采购计划数量,原因有两个:

第一,由于中国市场重新开放,为捕捉商机,中国电视厂商在2022 年第四季度、2023 年第一季度和 2023年第二 季度制定了积极的电视机生产计划,特别是针对北美洲市场和新兴市场。这些计划也将近期在中国进行的 2023 年 6 月 18 日(618)的促销活动纳入了考虑范围。

第二,中国电视厂商在 2022 年第三季度和 2022 年 第四季度以极低价格或历史最低价格采购了大量面板。自 2023 年第一季度中以来,液晶电视面板价格已呈现出上升趋势。尽管第一季度是传统淡季,但一线中国电视厂商增加了 2023年第一季度的电视机生产量。2023 年 1 季度电视生产量为 2,250 万台,创下历史新高,与之前四年此季度的平均水平相比,增长了 17%。2023 年第二季度的生产计划更为积极,季度环比 (QoQ) 增长 8%,虽然这比此前预测低了 4%。2023 年第三季度的面板采购和电视生产计划更加激进,季度环比增长 4–5%。在 2023 年第一季度采购较多面板之后,中国电视厂商,特别是海信,在 2023 年 第二季度继续增加了面板采购数量,而且计划在 2023 年第三季度仍如法炮制。

电视整机品牌的竞争格局将继续发生变化。海信的表现大大超过了同行业其他品牌,且近年来出货量增长速度惊人,在 2022 年首次成为全球第二大液晶电视品牌。最近,海信将 2023 年液晶电视出货量目标上调到至少 2,840 万台,与去年相比增长了 16%。虽然在过去五年中大多数全球一线电视整机品牌的出货量均出现下滑,但是海信是唯一实现出货量连续五年增长的品牌。如今,海信将以在下一年成为世界第一的液晶电视品牌为目标。

图 2:一线中国厂商的电视面板采购,2020–23 (F),2023 年 5 月更新