Omdia:半导体市场的下行态势延续至第五季度

时间:2023-08-08 17:18:41

作者:Omdia

分享

扫码分享到好友

海报分享

扫码分享到好友

海报分享

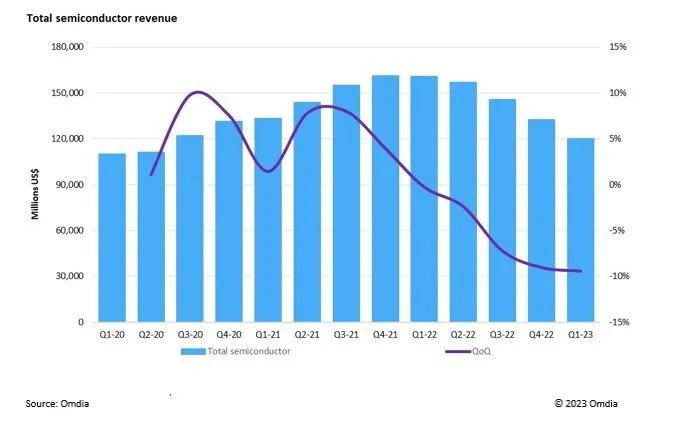

Omdia的最新研究揭示,半导体市场收益率下跌态势从2023年第一季度连续至第五个季度。这是自2002年Omdia开始追踪半导体市场以来的最长下跌期。

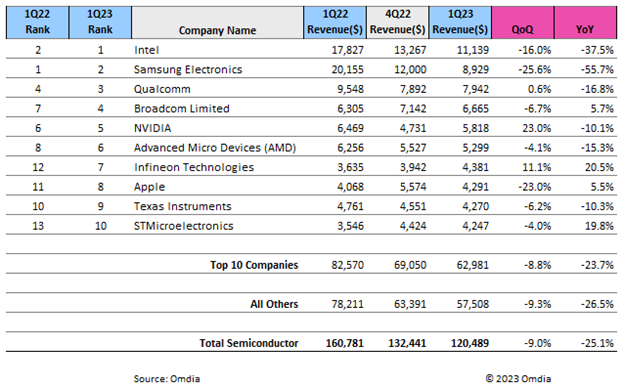

2023年第一季度的收益为1205亿美元,较2022年第四季度下降9%。半导体市场具有周期性特征,全球新冠疫情推动了半导体需求增加,从20年第四季度到21年第四季度,半导体市场每个季度的收益都达到了创纪录的水平,但此后,半导体市场收益持续下滑。

内存和微处理器 (MPU) 市场是导致半导体市场下滑的主要领域。MPU市场在2023年第一季度的规模为131亿美元,仅为2022年第一季度(200亿美元)的65%。内存市场的表现更糟,2023年第一季度的市场规模为193亿美元,仅为2022年第一季度(436亿美元)的44%。MPU与内存市场在2023年第一季度共下跌19%,环比下跌9%。

高级分析师 Cliff Leimbach 就 Omdia的最新分析评论道:

内存市场在最近3个季度呈萎缩趋势,因此市场份额排名发生了变化。一年前,收入排在前5名的半导体公司中,有3家是内存公司:Samsung、SK Hynix和Micron。目前只有 Samsung仍排在前十。SK Hynix 和 Micron上一次未能跻身前十是在2008年,这表明了专注于内存的半导体公司正面临困境。

NVIDIA 在 CLT报告发布后公布了其财务业绩,由于生成式AI 持续火爆,带动了 AI芯片的强劲需求,其财务业绩大超预期。

Infineon在汽车行业的雄厚实力,使其今年的环比增长了11%,从而挤入前十。