VR/AR设备2023年出货量预计跌至745万台,高速成长期在2025年

时间:2023-06-01 07:00:22

作者:TrendForce集邦咨询

分享

扫码分享到好友

扫码分享到好友

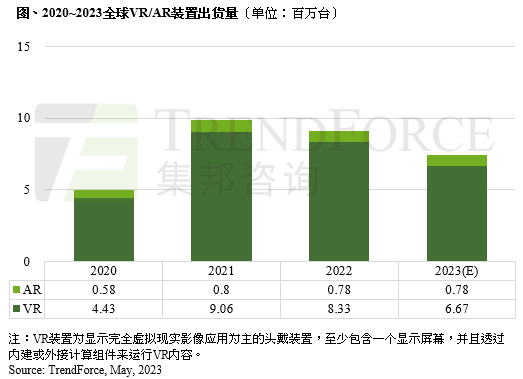

TrendForce集邦咨询研究显示,2023年全球VR及AR设备出货量共计745万台,年减18.2%。VR下滑最多,出货量约667万台,主要是新款高阶设备销售不如预期,后续品牌也会将销售重心转回至低价产品。AR表现持平,出货量约78万台,苹果(Apple)新产品可暂时支撑部分需求,但碍于产品单价高,尚无法有效推动AR市场成长。

个别来看,VR设备今年出货量衰退原因主要有二,其一是品牌对高阶产品销售过度乐观,硬软件规格升级确实有更多特色,但消费者并未乐意支付高价购买,相反的会转向功能足以应付基本需求的低价入门产品,此消费模式也将迫使品牌厂将今年的销售重心转回低价机种。其二是并未有吸引消费者的新款低价机种推出,由于Meta Quest 3预估将延到2024年推出,故Meta Quest 2仍是今年VR市场主力产品。

AR设备2020~2021年期间受惠于远距交流需求,出货量有明显成长,现疫情红利退场后成长幅度开始放缓。目前预期苹果2023年会如期推出新品,但由于新品主攻开发者,连带规格、功能及售价同步上升,且生产上也会更困难,故今年应仍是以预售为主,出货量预估低于10万台,整体产量可能也仅达30万台,对AR市场贡献有限,须待更多消费端AR产品推出,AR设备市场规模才有可能扩大。

TrendForce集邦咨询认为,2023~2025年VR及AR设备市场发展进程受限,低价入门的VR产品可吸引一般消费者购买,但获利相对有限,进而降低品牌近年对VR市场的投入意愿,或将研发重心与时间转往AR设备和相关应用,且推出后还须等待消费市场广大应用,预期2025年才会看到VR及AR市场明显成长,出货量年成长幅度有机会近4成。