OEM砍单,全球智能手机ODM/IDH出货量同比下降5%

时间:2023-05-06 16:11:37

作者:Counterpoint Research

分享

扫码分享到好友

海报分享

扫码分享到好友

海报分享

根据 Counterpoint Research 的最新全球智能手机ODM追踪报告显示,智能手机ODM/IDH出货量在2022年同比下降了5%。

Counterpoint Research高级研究分析师 Shenghao Bai 表示:“2022年ODM/IDH公司的出货量同比下降是由OPPO、传音集团、联想集团和荣耀订单削减导致的。这些智能手机OEM受到经济低迷的影响,也直接影响了其ODM合作伙伴。”

Shenghao Bai 补充说:“然而,智能手机ODM出货量一直在增加。例如,在vivo与华勤和龙旗展开合作之后,其在ODM出货量的比例于2022年迅速上升。”

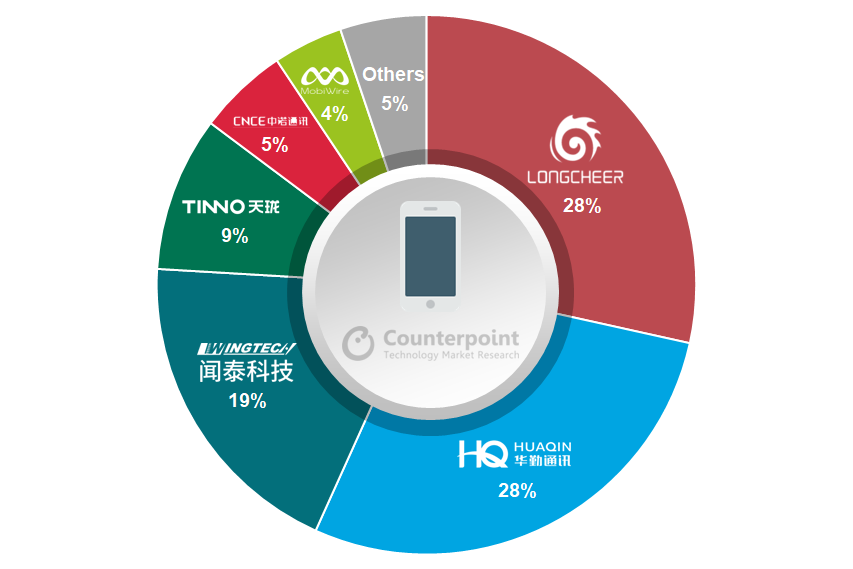

龙旗、华勤和闻泰在2022年继续主导全球智能手机ODM/IDH行业的竞争格局。这三家被称为“三巨头”的公司在2022年占据了全球智能手机ODM/IDH市场份额的76%,而2021年这一比例仅为70%。

来源:Counterpoint Research的全球智能手机ODM / IDH追踪,2022年

谈及头部ODM的表现时,Counterpoint Research高级研究分析师Ivan Lam 表示:“龙旗的出货量在2022年激增,因为其接到了来自小米和三星的大笔订单,使得龙旗在出货量的份额方面排名第一。华勤多元化的客户组合以及来自中国最大智能手机OEM 品牌 之一的vivo的订单增加,其仍然保持了其较为领先的地位。相比之下,闻泰的出货量仅略有增长,因为它继续将智能手机ODM视为其整体ODM业务的一个组成部分。”

Ivan Lam 进一步补充道:“在除三巨头以外的第二梯队中,天珑的出货量在分拆WIKO品牌之后继续稳步增长,得益于其在美国、日本和非洲合作的主要运营商的成功营销。与联想和传音的合作也促进了其出货量的增长。在赢得传音的项目后,MobiWire的出货量显著增加。此外,它与TCL的最新合作预计将作为未来营收来源,因为TCL将其重心转向低于300美元的产品。”

“领先的ODM玩家正在积极拓展其ODM和EMS服务到其他智能设备类别中,其中华勤在更广泛的智能设备类别中的出货量排名第一。ODM正在积极探索零部件、半导体、汽车和XR产品等领域,以丰富他们的产品组合。同时,他们也在努力优化公司管理层以确保在全球动荡的情况下保证公司行稳致远。”

随着中国城市管控限制的解除,中国的制造业正在恢复。预计到2023年内,中国的产能将恢复正常。同时,全球电子行业的制造多样化也在不断增长。Shenghao Bai 在谈到这些趋势时表示:“智能手机OEM正在大力投资印度。与此同时,EMS公司正在扩大其在印度、东南亚、拉美和其他地区的装配线。印度的本地制造将能够在满足国内需求的同时逐步转向出口。”