Omdia:2023年大尺寸显示面板的出货量呈同比增长趋势

时间:2023-05-10 05:41:56

作者:Omdia

分享

扫码分享到好友

海报分享

扫码分享到好友

海报分享

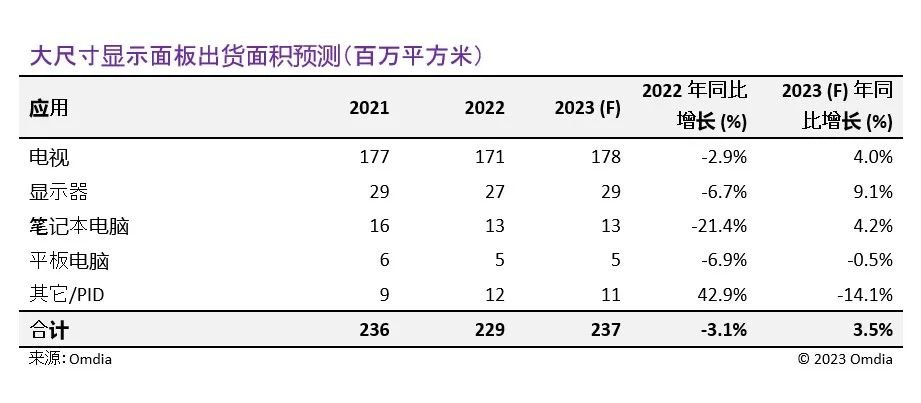

根据 Omdia 4Q22《大尺寸显示面板市场市场追踪报告》的最新数据,2023 年大尺寸显示面板出货片数年同比增长 0.8%,出货面积年同比增长 3.5%。

2022 年大尺寸显示面板出货片数年同比下降 8.2%,出货面积年同比下降 3.1%。全球经济衰退和欧洲的俄乌战争导致 2022 年初大尺寸显示面板需求停滞。因此,业内同行饱受高位渠道库存之苦。

“为了清理渠道库存,显示面板买家从 2022 年年中开始大幅削减订单,这导致 2022 年显示面板的价格大幅下跌。即使显示面板价格处于历史低位,需求仍在减少,因此,显示面板制造商从 2022 年下半年开始减少产量。2022 年显示面板出货量下降,尤其是库存相对较高的笔记本电脑显示面板。” Omdia 首席分析师苏冠锦(Peter Su)说道。

然而,预计 2023 年大尺寸显示面板的出货片数与出货面积都将增加。苏冠锦解释道,“最近库存问题有所缓解。笔记本电脑等 IT 显示面板可能需要更多时间来清理库存,而零售商和品牌商正在考虑在 2023 年上半年拉动液晶电视显示面板,尤其是中国电视整机品牌商以及同时向美国和欧洲供应 电视 OEM 厂商。”

根据 Omdia 的研究,电视尺寸迁移将有助于增加 2023 年的出货面积。由于全球经济衰退以及显示面板制造商对 Gen 10.5 产线的产能利用率较低,后者源于显示面板价格处于历史低位,2022 年 65 英寸及以上的电视显示面板出货量年同比下降了 5%。但是,预计 2023 年 65 英寸及以上的电视显示面板出货量将年同比增长 17%。

而这并不意味着显示面板制造商将在 2023 年增加电视显示面板出货量,显示面板制造商还将遵循保守的电视显示面板出货计划,以防止 2023 年价格下跌。苏冠锦表示:“显示面板制造商已经设定了 2023 年 IT 显示面板的出货目标增量,以抵消 2022 年产生的库存问题。我们预计买家将在清理库存后回归市场。此外,显示面板制造商需要增加 IT 显示面板,以对冲电视显示面板的损失。”

Omdia 预计大尺寸显示面板的供需将从 2023 年下半年开始改善,显示面板制造商将保持“按订单生产”的策略,以防止显示面板价格进一步下跌。并且随着显示面板买家从 2023 年年中开始补充库存,预计库存问题将得到缓解。