2022全年中国XR头显出货量突破100万台,Pico居首位

时间:2023-05-09 05:37:57

作者:Counterpoint Research

分享

扫码分享到好友

海报分享

扫码分享到好友

海报分享

Counterpoint Research的XR机型追踪报告显示,2022年中国扩展现实 [XR:增强现实(AR)及虚拟现实(VR)头显] 的出货量超过110万台。VR板块仍占主导,在2022年XR总出货量中占比95%以上。中国市场拥有可观的未开发潜力,但目前增长缓慢,因为现有头显在消费领域没有为大众消费提供足够的价值。

虽然在消费板块没有发生重大变化,但企业交易带来了销量增长,这主要体现在教育和培训行业。由于目前市场上的头显还不够先进,无法提供具吸引力的使用场景,企业板块未来销量上进一步增长的潜力有限。因此,各品牌厂家纷纷将注意力更多地转向消费板块,尤其是游戏领域。然而,中国品牌提供的VR游戏较少,且大部分比较简单,因而品牌厂家必须开发优质的电子游戏以提高消费者吸引力。

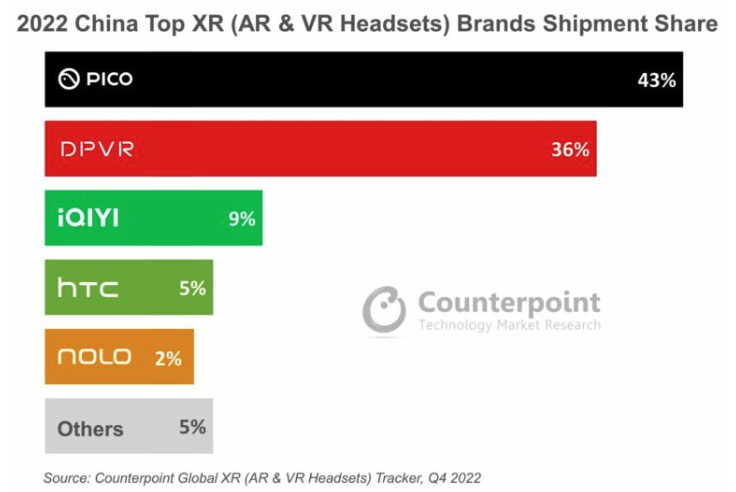

Pico品牌以43%的出货量占比在中国XR市场位列首位,其次是DPVR,为36%。爱奇艺、HTC及NOLO分别以个位数份额跻身前五。

自被TikTok的母公司字节跳动收购以来,Pico在当地乃至全球范围都获得了更大的知名度。字节跳动向Pico持续注入额外的财务、人力和软资源,助力Pico成为主要的市场参与者。在被收购后,Pico一直致力实现将自身打造成消费类XR板块主要参与者的战略目标。为此,其将最近发布的Pico 4头显售价定在接近400美元,与Meta Quest 2的价格相似。

DPVR在中国XR头显出货量中位列第二,是企业板块最大的参与者。DPVR已有的合作伙伴关系和日益突出的区域影响力将确保其维持稳健的增长率,但其在企业板块的销量增长机会有限。因此,DPVR加大对其E4游戏头显的投入。

爱奇艺专注于VR内容和流媒体,在出货量排名中位居第三,而HTC的销量在Vive Flow推动下继续增长。然而,由于价位较高,HTC面临头显销售困境。NOLO亦凭借其面向游戏玩家的消费级头显跻身前五。

中国市场拥有基数庞大的本土内容创作者,他们受益于广泛通用的语言优势。我们预计,以上参与者将在VR内容方面投入更多资源,进而形成良性循环,即由多家厂商提供内容支持的硬件功能将日益增强。从教育和医疗保健到工业和供应链,XR在各个领域的应用亦将使消费者和企业板块均实现更全面增长。

我们还预计,中国亦将从5G的率先应用中受益,因为对电信运营商而言,VR内容将是数据消费的增长动力。