中国大陆全球晶圆厂设备支出下跌,韩国跃居第二

时间:2023-03-27 16:03:41

作者:SEMI

分享

扫码分享到好友

海报分享

扫码分享到好友

海报分享

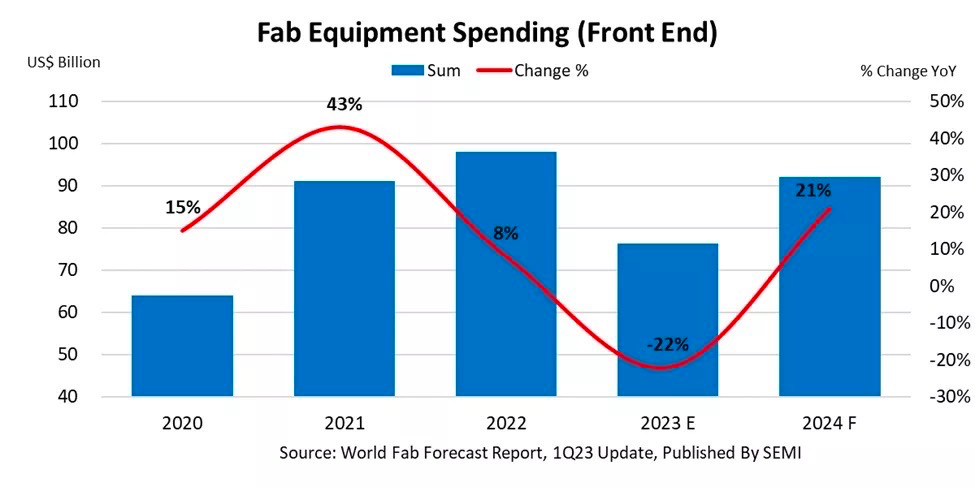

电子工程专辑讯 近日,根据SEMI最新报告显示,2023 年全球晶圆厂设备支出预计将从 2022 年的历史最高点 980 亿美元下降 22% 至 760 亿美元。需求疲软以及移动和消费电子产品的库存上升是今年晶圆厂设备支出下降的主要原因。

而2024年,在高性能计算(HPC)和汽车半导体投资的强劲需求推动下,晶圆厂设备支出预计将反弹并激增至920亿美元,比2023年增长21%。

SEMI首席执行官Ajit Manocha说:"来自汽车、计算和其他应用的需求将推动全球晶圆厂设备投资。2024年21%的增长预测等数据支持了这一趋势"。

根据SEMI报道,中国台湾地区的2024年晶圆厂设备支出预计将同比增长4.2%至249亿美元,是全球晶圆厂设备支出排名第一的地区。韩国预计将达到 210 亿美元,比2023年增长 41.5%。由于美国半导体设备出口管制对晶圆厂设备投资施加限制,中国大陆预计将以 160 亿美元位居第三,与 2023 年相似。

到 2024 年,北美的晶圆厂设备支出预计将同比增长 23.9% 至 110 亿美元,继续保持第四大支出的位置。欧洲和中东预计将增长 36%,达到 82 亿美元,而日本和东南亚预计将分别产生 60 亿美元和 30 亿美元。

此外,由于晶圆厂驱动半导体产业增长,根据SEMI的一份报告显示,2022年全球硅晶圆的出货量比2021年增长了3.9%,达到147.13亿平方英寸,按收入计算则增长了9.5%,达到138亿美元。5G的普及以及汽车和物联网等先进应用领域的增长推动了对半导体的需求,导致8英寸和12英寸晶圆的出货量增加。

Oakmatic公司首席运营官兼SEMI硅制造商小组(SEMI SMG)主席Anna-Rika Vuorikari-Antikainen表示,"尽管世界各地的宏观经济担忧不断上升,但半导体晶圆行业仍在继续发展,特别是在过去10年中,晶圆的出货量有9年都在增加,这表明晶圆在半导体行业的增长中发挥了核心作用。"

在晶圆厂驱动下,全球半导体产业的产能在2022年增长7.2%后,预计2023年将增长4.8%,到 2024 年产能再增长 5.6%。

分部门来看,2023年晶圆代工领域晶圆设备投资预计同比下降12.1%至434亿美元,明年有望增长12.4%至488亿美元。内存领域的晶圆厂设备投资预计将同比下降 44.4% 至 171 亿美元,但明年将大幅反弹至 282 亿美元。

与晶圆代工和内存行业不同,模拟和功率半导体行业的晶圆厂设备支出预计在 2023 年增长 1.3% 至 97 亿美元,这得益于汽车半导体市场的稳定增长,预计明年将继续增长。