经过近两年的时间,疫情仍在影响着许多行业。新冠疫情爆发最初的“待在家里”的措施,严重打击了航空旅行、酒店、娱乐、零售和制造业及其他劳动密集型行业。半导体制造受到的打击尤其严重,导致广为人知的半导体芯片短缺,尤其是汽车行业。2021年的一项研究显示,汽车行业因芯片短缺而损失的收益为2100亿美元。

为了解决短缺问题并规划日后增长,超过1500亿美元的美国私有和潜在公共资本已被引导、承诺和/或计划用于半导体的扩张。随着高价值的并购交易和出价、大大小小的公司开始采用精简指令集运算(RISC)架构,以及受影响最大的各方为减小地缘政治和供应链风险而采取行动的驱动,半导体行业从未像现在这样具有驱动力。

虽然数字化和移动性等宏观层面的趋势在很大程度上为该行业带来的活力,但RISC的影响力也在不断增强。这是一种简化的设计,对于一系列应用而言,它提供了更好的性价比,从而提升了该行业的增长潜力。获得授权的指令集——比如来自Arm或开源RISC-V的指令集——使价值链中的任何人,都能够拥有资源并获得合同制造商的协助,从而能够与英特尔和英伟达等现有大型厂商竞争。另一方面,英伟达已经被迫放弃了对Arm的收购请求。

RISC的兴起

基于RISC的架构是新兴产品叙事的重要组成部分。相对于英特尔和AMD这类公司的、基于复杂指令集运算(CISC)的解决方案,RISC平台使得手机和小型设备消费电子供应商,能够提供具有吸引力的价格、性能和能耗。然而,越来越多的基于RISC的解决方案,如今开始为服务器提供动力,超越了最初只是服务于小型设备的初衷。

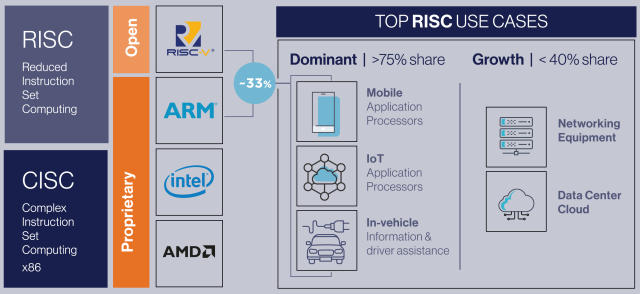

图1:RISC架构的主要用例。(资料来源:Altman Solon)

图1列举了RISC架构的主要用例。由图中可见,网络设备和数据中心的云业务具有较强的增长趋势。

随着英特尔推出以10亿美元的基金来支持一些RISC-V相关公司,RISC现在成了人们眼中更耀眼的焦点。作为一项必要的竞争手段,英特尔目前在RISC-V中站稳了脚跟,通过在合同制造方面支持基于RISC的解决方案,扩大了它赢得业务的机会。

全球主要的科技公司已经在朝着这个方向发展。Facebook在其数据中心使用Arm已经近十年了。2018年末,亚马逊开始提供基于Arm服务器处理器许可的AWS云服务Graviton。据报道,微软也正在开发一种基于Arm的服务器设计。RISC-V的使用率也在增加,包括来自大型公司的投资,如英特尔对SiFive的投资。私人风险投资者也参与其中。

而且不仅仅是PC、软件和云平台客户在使用RISC进行设计,英特尔、AMD和英伟达等现有的晶圆厂和/或无晶圆厂厂商也在利用RISC设计来增强产出。由于明显的品牌和财务原因,这些供应商可能更喜欢他们的专有解决方案;然而,RISC在越来越多的用例中的价值主张,阐释了大多数人将这种体系结构集成到其产品中的原因。采用基于RISC架构方案紧贴无晶圆厂战略,其带来的性能提升显著降低了来自现有合作伙伴和客户基于处理器的竞争门槛。

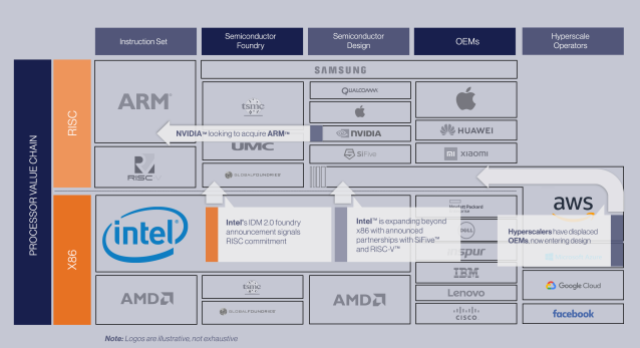

图2:RISC主要合同商。(数据来源:Altman Solon)

RISC架构正在为超大规模企业的向后整合提供动力,而现有企业正在做出显著的战略转向。(编者备注:图2虽然是在英特尔、Nvidia和Arm最近发布事关RISC-V的消息之前制作的,但图中内容还是无影响地显示了总体发展趋势)。

受益于RISC采用率上升的是台积电和三星等合同制造商,它们长期以来为晶圆厂和无晶圆厂客户成功提供了大量必需产品。如今,这些公司积压的需求,远超过了他们的供应能力。英特尔在2021年初宣布有意提供代工服务,这表示着这家硅谷科技巨人在合同制造中看到机会。

多芯片体系结构和专用ASIC的发展正在将行业转向更专业的工作。随着现有企业和初创企业都在设计越来越注重解决方案的多芯片体系结构,客户将会获取更多的选择和价值,而现有企业和初创企业将受益于一段时间的建设和增长期。

快速变化的市场

随着经济复苏、有充足的资源和承诺建立产能以满足过去和现在的需求,各种处理器——用于PC和服务器的CPU、用于游戏和人工智能的GPU、用于专业应用的FPGA、ASIC和SoC,我们看到了一个从疫情中崛起且充满活力的市场。该市场由从家庭个人电脑到云服务、以及大数据、人工智能、数字娱乐和云的持续发展趋势(以及工作载荷需求)所驱动。

主要进展包括:

英特尔宣布有意以大约60亿美元的金额收购以色列公司Tower Semiconductor,以便提升芯片制造能力。

第三大定制处理器制造商-Global Foundries成功上市,筹集了26亿美元。

2020年是规模最大的并购年,总价值为1080亿美元,其中包括:

CPU制造商AMD以350亿美元收购可编程逻辑供应商Xilinx

信号处理芯片制造商ADI以210亿美元收购Maxim Integrated Products

创纪录的高性能芯片领域风险资本投资:2020年约80亿美元

从短缺到过剩

半导体这类的资本密集型行业,比其他行业更难规划。由于设计和建造周期长,故即便是在最好的时候也会造成偶尔的短缺和过剩。新冠疫情带来的不确定性进一步使规划复杂化。

也就是说,即便有这么多可用资金用在如此强劲的市场,普遍的共识是芯片短缺的状况仍会持续到2023年或之前一点时间解决。随着资金流入和追赶订单,2023年以后出现产能过剩的可能性似乎将大于短缺的可能性,尤其是随着新产能正在陆续上线。

(参考原文:Taking a RISC: Expanding Chip Options )

本文为《电子工程专辑》2022年6月刊杂志文章,版权所有,禁止转载。点击申请免费杂志订