“Q3季度M供应商砍单了近全年的30%,也就是说我们前半年出了总数的40%,原计划下半年出60%,现在总量直接少了30%,下半年比上半年出的还少,等于下半年的出货计划下修70%,卖不动了。”通信圈内好友前天刚刚开了内部会议后得到的消息,然后告诉了《电子工程专辑》。

哀鸿遍野,原指哀鸣的大雁到处都是,在现代汉语中比喻到处都是呻吟呼号、流离失所的灾民,常常与“民不聊生”连用。现在用来形容芯片产业乃至是整个电子产业一点也不为过。虽说台积电捷报频传,去年财报和业务展望全都傲视群雄,但是下游各家的冷风已经开始不断蔓延了。

2022年一季度中国信息通信研究院发布报告称,整个一季度国内市场手机总体出货量为6900万部,同比下降29%,5G手机占比虽多,但是整体的出货了几近腰斩。无论是零件厂商还是终端厂商,各家砍单基本都在30%往上,并且财大气粗的苹果和三星也放出新机型价格增长,但是出货量下降等头条新闻。

不仅是手机,带电的都不好过

手机作为消费电子的最大出货产品类型都不景气了,可想其他的电子产品能有几个好过的?持续了几年的挖矿热潮,直接把拥有GPU高算力的显卡炒到了天价,黄牛和二级渠道商直接屯满货源,各路DIY玩家要不忍痛加价要不就干脆咬牙直接不买了,连带电脑其他配件都卖不动了。

像是显示屏面板,本来这个行业水就很深,国内京东方苦熬多年,却在今年5月初发布了一季度财报,总营业收入504亿元,同比增长仅为0.4%,净利润43.9亿元,同比下滑16.57%,是近七个季度以来,首次出现净利润下滑的情况。回看一年的股价,作为国内高新技术企业,承载国内自主屏幕制造自由之梦的京东方却跌了整整一年,而下半年不容乐观的电子行业,估计将会进一步带崩本来就惨淡的财报。

前些年智能手机起飞时最风光无两的厂商之一----汇顶科技,几天前发布的财报更是让人大跌眼镜,预计2022年上半年净利润为1600万至2400万,同比减少96.2%到94.29%,公司公告称:业绩变动主要原因是,公司产品大部分依赖于智能手机市场,受国际形势和宏观经济影响,市场及客户需求下降较大;同时持续的疫情影响,造成供应链成本增加;公司主要产品竞争略有加剧。以上综合因素导致公司收入及毛利下降。也就是说昔日1500亿的公司现在仅剩300亿的同时,半年才赚了2000多万,要知道按照现在六个月期整存整取的储蓄,三百亿到期利息也是3300万元。当然我们没有半分吐槽汇顶科技的意思,大环境下不好的情况下,指纹芯片出货量下降更是厉害。

离不开房地产的白色家电行业也是下滑不少,整个2022年上半年下滑10%,好在家电下乡和城镇化推进,让不少四五线城市的销量上升,所以暂时波及还不是很明显。

晶圆代工产能下调,芯片过剩或将显现

集邦咨询前几日发布晶圆产业预估,据各家产能情况,下半年8英寸厂产能利用率月90%,部分消费电子用晶圆厂或将进一步降低,面临9成产能保卫战。中国大陆头部玩家M芯产能已经出现不满载情况,部分产线受疫情影响后恢复正常,却在订单上又再次削减,透露出消息产能利用率已有不足8成的情况。

像是芯片设计行业虽不受产能和订单影响那么大,但是需求放缓带来的整体收入锐减让开发团队的研发费用大打折扣,动辄几亿的流片费用在以前可是眼都不眨,并且整个团队在招兵买马上更是恐怖,动辄50%的涨薪让常年坐冷板凳的人直呼太爽,而现在缩减团队,砍掉不赚钱的业务线,想尽办法的拼版更是司空见惯。从设计到晶圆制造都在上半年尽显颓势,那下半年刚开始一个月便传出的“降降降”,恐怕给本就不明朗的前程更蒙上了一层阴影吧。

上游不好过,作为芯片末端的封测行业更是惨淡,中国台湾省的封测龙头RY光内部客户对消费市场订单调整明显加快,剧烈的砍单让整个厂内的库存攀升明显。像是通富微电华天科技也都下调的产能利用率,基本保持在8成左右。

逆势扩张面临结束,苦日子就要开始

从前年开始的全球半导体业扩产大潮几乎接近尾声,芯片热业随着需求的疲软逐渐凉了下来,有研究机构统计全球排名靠前的半导体公司,其相比于2021年市值跌去四成左右,并且对于不明朗的前景,还会跌出几成很难预估,疫情叠加战争和全球性的通货膨胀直接让整个产业进入了一个由盛转衰的转折点,去库存和增需求是每家厂商共同面临的难题,每18个月翻一倍的摩尔定律也快在3nm处迎来大考,而产能过剩叠加需求减弱其实才刚刚开始,真正的考验还在后面。

产业升级或将在今年年底开始,而未来头部厂商的大动作再下半年才是重头戏,作为普通吃瓜看客的我们,也只有勒紧裤带继续过苦日子了。

责编: 我的果果超可爱

参考自:

百年一遇芯片盛世已终结?产业转折点在眼前

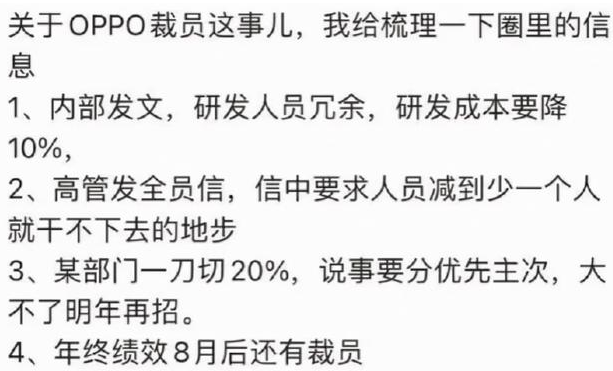

国内某一线品牌大裁员实锤!

白色家电行业白皮书

- 说了半天例子都是消费级市场总结。工业级、汽车级不考虑就以偏概全的下结论,这是不负责任的表现。