1月21日晚间,上海南芯半导体科技股份有限公司(以下简称“南芯科技”)发布公告称,公司拟以现金方式收购珠海昇生微电子有限责任公司(以下简称“昇生微”)100%股权,收购对价合计不超过1.6亿元人民币。此次收购旨在通过资源整合,进一步强化南芯科技在嵌入式芯片领域的技术实力,拓展其在端侧处理器领域的市场份额。

关于这两家公司

南芯科技作为国内领先的模拟和嵌入式芯片设计企业之一,专注于电源及电池管理领域,产品涵盖充电管理芯片、DC-DC芯片、AC-DC芯片、充电协议芯片及锂电管理芯片等。近年来,公司积极拓展汽车电子和工业应用领域,力求在消费电子、工业和汽车电子等多个领域实现协同发展。

昇生微成立于2017年,是一家专注于端侧应用处理器芯片及数模混合芯片解决方案Fabless公司,主要从事RISC-V处理器、POWER MCU微控制器芯片及配套电源管理芯片的研发、生产和销售。昇生微的产品主要应用于可穿戴设备、消费电子和工业领域,其RISC-V处理器和高可靠性电源管理芯片已进入知名品牌客户的供应链。

此次收购符合南芯科技的长期战略规划,通过整合昇生微在嵌入式芯片设计上的技术专长和研发团队,南芯科技将强化其在硬件、IP、算法及软件等方面的技术优势,进一步完善其在端侧处理器领域的产品布局。同时,昇生微的客户资源和市场渠道将为南芯科技带来MCU芯片业务机会,提升其在消费电子、工业和汽车电子领域的竞争力。

交易细节与财务数据

根据公告,此次收购对价不超过1.6亿元人民币,交易采用市场法评估,昇生微的股东全部权益评估值为1.61亿元,增值率高达2181.35%。这一高增值率反映了昇生微作为一家无晶圆厂模式的半导体公司,其轻资产、高研发投入的业务模式以及未来的发展潜力。

南芯科技与昇生微的 20 名股东签署了股权转让协议,对应昇生微注册资本 470.9972 万元。交易设置了业绩对赌协议,支付方式分 “两步走”:首先,在交割日向昇芯融、昇芯远、昇投科技、阳昕、肖伟及其他 15 位财务投资者支付合计 1.45 亿元转让价款;剩余 1500 万元,按照标的公司创始人及核心人员正常履职并满 2 周年,支付 750 万元,另外 750 万元则根据标的公司营业收入达标情况支付,若标的公司 2025 年、2026 年经审计的营业收入达到 1 亿元、1.25 亿元,或 2025 年营收未达标但 2026 年达到 1.5 亿元,则支付剩余款项。

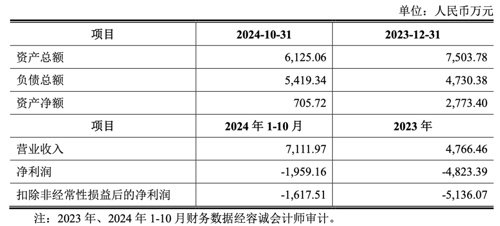

昇生微的财务数据显示,2023年公司实现营业收入4766.46万元,净利润为-4823.39万元;2024年前10个月,公司的资产总额约为6,125万元人民币,负债总额则达到了5,419万元人民币,净资产仅为705.72万元人民币,营业收入达到7111.97万元,净利润为-1959.16万元。

尽管昇生微目前仍处于亏损状态,但其收入增长态势良好,且考虑到其在高研发投入模式下所积累的技术潜力,已获得多项专利技术,包括18项发明专利和11项实用新型专利,另有41项发明专利正在申请中。

未来展望

此次收购完成后,昇生微将成为南芯科技的全资子公司,纳入其合并报表范围。南芯科技计划通过整合昇生微的技术和客户资源,进一步提升公司在嵌入式芯片领域的竞争力。据悉,昇生微是业内稀缺的兼具电源管理电路能力和嵌入式 MCU 设计能力的厂商,其主要客户包括小米、荣耀、vivo、华勤、龙旗、Anker 等。

产品布局上,昇生微的 22 个系列 200 多款料号量产在售产品与南芯科技高度互补,整合后公司嵌入式领域研发、技术与客户服务能力将得到扩充,产品结构更加完备,可为客户提供处理器芯片 + 模拟芯片 + 系统软件的一站式解决方案,提升品牌价值与市场竞争力,进一步拓展在可穿戴、消费等领域的市场份额,助力公司整体业务做大做强。

此外,双方在供应链端的整合也有望发挥规模效应,降低原材料采购成本,提升公司的盈利能力。

然而,此次收购也面临一定的风险。首先,昇生微目前仍处于亏损状态,未来若市场竞争加剧或下游市场需求萎缩,可能导致其经营业绩不及预期。其次,收购完成后,双方在管理方式和业务整合方面可能存在差异,难以实现高效整合目标。此外,收购完成后形成的商誉将每年进行减值测试,若昇生微未来经营状况不佳,可能导致商誉减值,对公司财务状况产生不利影响。

总体来看,南芯科技此次收购昇生微是其在嵌入式芯片领域战略布局的重要一步。通过整合昇生微的技术和市场资源,南芯科技有望进一步提升其在消费电子、工业和汽车电子领域的竞争力,为未来的持续发展奠定坚实基础。