据美国半导体行业协会(SIA)的最新数据,2024年11月全球半导体销售额达到了578亿美元,环比增长1.6%。这是全球半导体市场连续第八个月实现月度增长,并创下历史新高。然而,在这一整体增长的背景下,不同地区的市场表现却呈现出显著的差异。

美国市场表现尤为突出,其销售额达到了195亿美元,占全球芯片销售额的33.7%。与此同时,中国大陆地区的销售额为161.8亿美元,同比增长了12.1%,但环比下滑了0.1%。

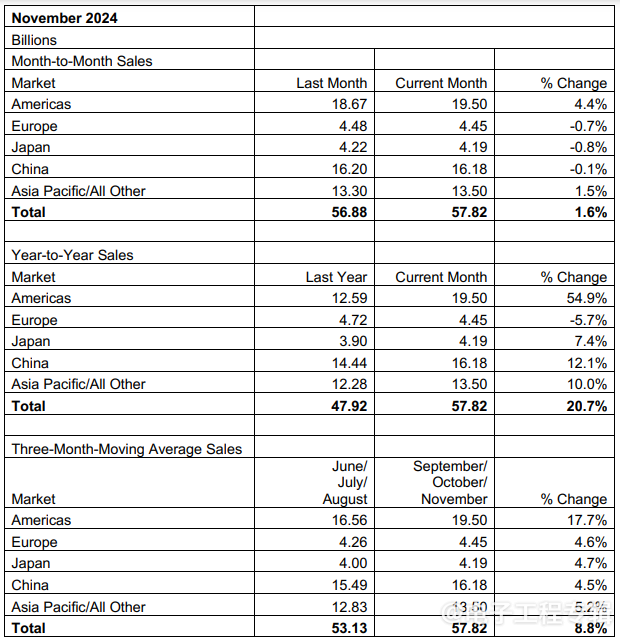

据SIA公布2024年11月的销售数据的全球市场的最新动态,分为月度变化(环比)、年度变化(同比)和三个月移动平均销售三个部分,具体内容如下:

月度销售额变化(环比):

美洲:销售额从186.7亿美元增长至195.0亿美元,增幅为4.4%。

欧洲:销售额略有下降,从44.8亿美元降至44.5亿美元,降幅为0.7%。

日本:销售额小幅下降,从42.2亿美元降至41.9亿美元,降幅为0.8%。

中国:销售额基本持平,从162.0亿美元微降至161.8亿美元,降幅为0.1%。

亚太/其他地区:销售额从133.0亿美元增至135.0亿美元,增幅为1.5%。

总计:全球销售额从568.8亿美元增至578.2亿美元,增幅为1.6%。

年度销售额变化(同比):

美洲:显著增长54.9%,从125.9亿美元增至195.0亿美元。

欧洲:销售额下降5.7%,从47.2亿美元降至44.5亿美元。

日本:销售额增长7.4%,从39.0亿美元增至41.9亿美元。

中国:销售额增长12.1%,从144.4亿美元增至161.8亿美元。

亚太/其他地区:销售额增长10.0%,从122.8亿美元增至135.0亿美元。

总计:全球销售额增长20.7%,从479.2亿美元增至578.2亿美元。

三个月移动平均销售额(Three-Month-Moving Average Sales):

美洲:显著增长17.7%,从165.6亿美元增至195.0亿美元。

欧洲:小幅增长4.6%,从42.6亿美元增至44.5亿美元。

日本:小幅增长4.7%,从40.0亿美元增至41.9亿美元。

中国:小幅增长4.5%,从154.9亿美元增至161.8亿美元。

亚太/其他地区:健康增长5.2%,从128.3亿美元增至135.0亿美元。

总计:全球销售额增长8.8%,从531.3亿美元增至578.2亿美元。

美洲地区的芯片销售额同比增长了54.9%,成为全球范围内增幅最大的地区。这一增长主要得益于AI技术的快速发展和数据中心存储需求的激增,推动了相关半导体产品的强劲需求。

中国市场在11月的表现则出现了下滑。尽管中国在2023年曾是全球最大的半导体市场,但进入2024年后,其市场表现有所放缓。

SIA 总裁兼首席执行官 John Neuffer 指出,全球半导体市场在11月份继续显著增长,达到了有史以来最高的月度销售总额,这是连续第八个月出现月度销售增长。与去年同期相比,销售增长了超过20%,这已经是连续第四个月出现这样的情况,这种增长主要是由美洲地区54.9%的年度销售增长所推动的。

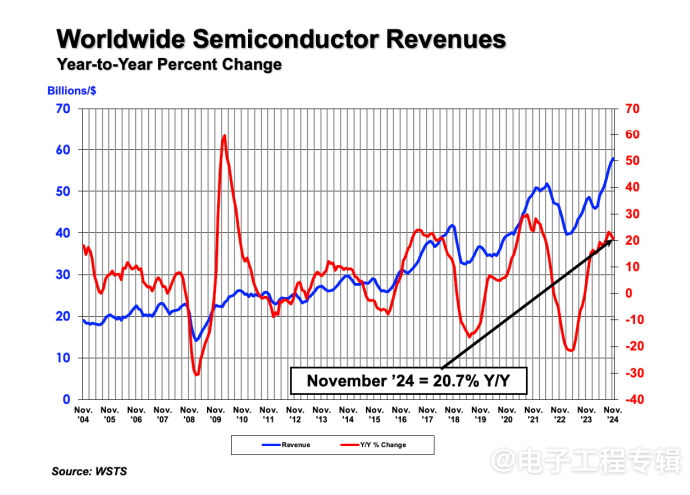

从下图可以看出,全球半导体收入自2004年以来呈现出波动上升的趋势。尽管在某些年份经历了小幅度的下降或停滞,但整体上保持了稳定的增长态势。特别是在过去几年里,收入的增速明显加快,尤其是在2024年,收入和同比增速均达到了新的高峰。

尽管这些数字总体上呈现增长趋势,但似乎表达出数据中心和相关人工智能市场的强劲销售与汽车、工业和通信市场的疲软之间的矛盾,并且这种矛盾已经蔓延到消费电子产品。

- 数据有错误吧,月底,年度,三个月平均的数据都是一样的