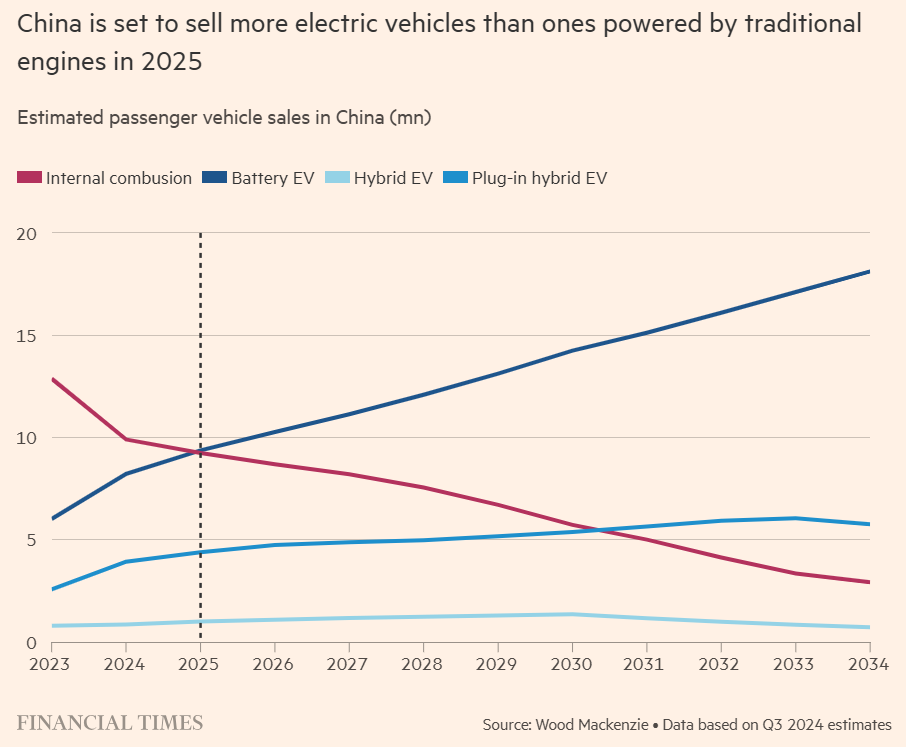

随着全球汽车行业向电动化转型的加速推进,中国已经成为全球电动汽车市场的领头羊。近日,多家知名投资银行与研究机构联合发布的最新预测显示,中国电动汽车销量有望在2025年首次超过传统燃油汽车,这一历史性拐点将比西方国家提前数年实现。

四家投资银行及研究机构——瑞银(UBS)、汇丰(HSBC)、晨星(Morningstar)以及伍德麦肯兹(Wood Mackenzie)联合发布的最新估计显示,中国国内电动汽车(包括纯电池汽车和插电混合动车汽车)销量在2025年将同比增长约20%,达到惊人的1200万辆以上。

这一数字不仅标志着中国电动汽车市场的强劲增长,更是2022年590万辆销量的两倍有余。与此同时,传统燃油汽车的销量预计将下降超过10%,降至不足1100万辆,与2022年的1480万辆相比,降幅近30%。

中国电动汽车市场的蓬勃发展,得益于本土技术的飞速进步与全球供应链的稳固构建。行业规模的持续扩大,带来了显著的制造成本下降,为消费者提供了更为亲民的价格。此外,中国政府对于新能源汽车产业的持续支持和补贴政策,也加速了电动汽车的普及和市场化进程。

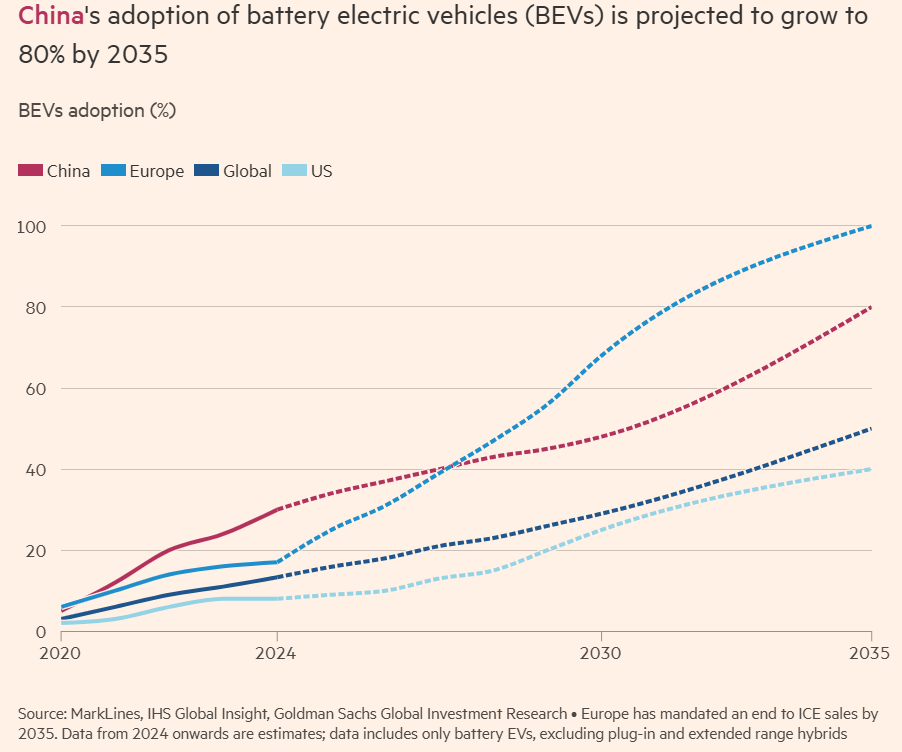

与中国市场形成鲜明对比的是,欧洲和美国的电动汽车市场增速已出现放缓迹象。这主要归因于西方传统汽车行业对新技术的接受速度相对缓慢,以及政府补贴政策的不确定性。例如,通用汽车预计将在第四季度承担超过50亿美元的非现金费用,以应对中国业务的疲软;日产和本田也在通过合并来适应急剧变化的商业环境。

相比之下,中国电动汽车市场的快速增长不仅得益于政策的推动,更得益于市场的内生动力和消费者的积极响应。尽管存在一些不确定因素,如更广泛的经济政策和补贴到期的影响,但业界普遍认为,在购置税优惠政策和其他政府激励措施的支持下,2025年底的购买量将会大幅增加。

中国电动汽车行业的快速崛起,给海外车企带来了严峻的挑战。随着中国电动汽车市场的不断扩大,外国品牌汽车在华市场份额已降至历史低点。根据上海咨询公司Automobility的数据,中国电动汽车市场在2024年实现了近40%的同比增速,而外国品牌汽车在华市场份额已降至37%,较2020年的64%大幅下降。

与此同时,中国本土汽车制造商正紧锣密鼓地筹备新产品发布,计划在2024年第四季度推出约90款新车,其中近九成为电动汽车。这一趋势预示着中国电动汽车品牌在全球市场的竞争中将占据越来越重要的位置。

值得一提的是,尽管面临欧盟等地区的关税壁垒和贸易保护主义政策,但中国汽车出口仍保持了强劲的增长势头。

据市场研究机构Canalys的数据显示,今年前三季度,中国品牌汽车出口量增长了27%,达到310万辆。其中,对欧盟的汽车出口占出口总量的28.4%。尽管欧盟关税将导致对中国纯电动汽车的需求减少,但中国车企仍通过推出混合动力汽车等多元化产品线,以吸引欧洲消费者。