近日,博通的股价表现让人联想到英伟达在2023年的股价暴涨,因此有评论称博通迎来了自己的“英伟达时刻”。

博通在2024年12月发布的业绩报告后,股价在短短两个交易日内飙升了38%,市值接近1.2万亿美元。当时英伟达的股价也因为财报超预期而大幅上涨。

博通的AI芯片业务是其股价上涨的主要驱动力之一。公司预测到2027财年,其为数据中心运营商设计的AI组件潜在市场规模将达到900亿美元。

博通AI业务收入大幅增长

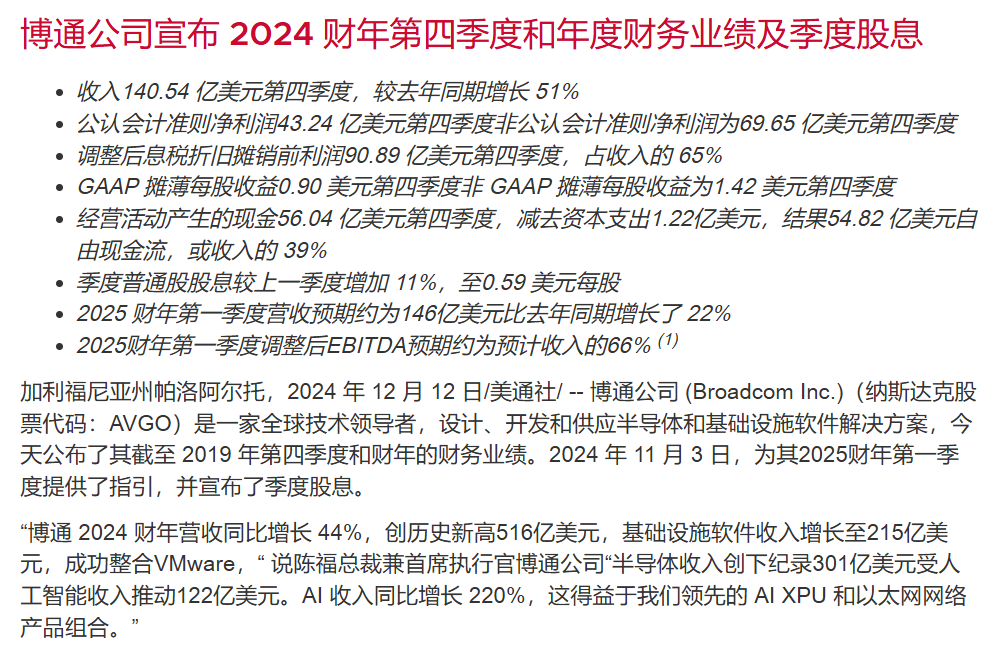

博通公司在2024财年的财务表现十分亮眼,尤其是在AI业务和VMware收购的推动下,整体营收和利润均创下历史新高。根据博通公司发布的财报数据,2024财年全年营收达到516亿美元,同比增长44%。其中,第四季度的营收为140.5亿美元,同比增长51%,净利润为43.24亿美元,同比显著提升。

博通在2024财年第四季度的业绩表现尤为突出,AI业务成为主要的增长引擎。AI相关收入达到37亿美元,同比增长150%,主要由谷歌等客户推动。

此外,VMware业务也表现不俗,收入在37-38亿美元之间,同比增长明显。

从全年来看,博通的AI业务收入在整个财年同比暴涨了220%,成为公司增长的主要动力,达到122亿美元。这一增长主要得益于其AI加速器和网络设备的强劲需求,特别是Tomahawk和Jericho数据中心交换机的销售。

博通CEO Hock Tan指出,AI业务的增长主要由人工智能XPU和以太网网络产品组合推动。博通还与三家大型云客户合作开发定制AI芯片,预计到2027年,这些客户将在其网络集群中部署超过100万个AI芯片。

博通的AI业务不仅推动了半导体业务收入创新高,该公司的市值成为全球第九家市值超过万亿美元的上市公司。

博通股价先涨后跌,市场的期待与警惕

博通在2024财年第四季度财报发布后,股价经历了先升后降的波动。

尽管博通展现出了强劲的增长势头,但市场对其能否持续保持这种增长仍持谨慎态度。一些分析指出,并非每次“英伟达时刻”都能转化为持续的收益,有些公司未能达到预期,或者股价上涨停滞。博通的市盈率已经达到了38倍,这意味着公司必须实现快速增长才能支撑这一估值水平。

与此同时,英伟达在过去一段时间内也经历了股价的波动。尽管英伟达今年上涨了约167%,但在过去两天有所回落,可能是因为投资者正在考虑来自博通的竞争加剧。不过,英伟达仍然是半导体板块的重要玩家,并且分析师普遍看好其未来的发展。

市场对博通能否延续良好势头成为人工智能时代的又一个巨头充满期待,同时也对其高估值保持警惕。

博通与英伟达的比较

博通和英伟达是当前半导体行业中的两大巨头,各自在人工智能(AI)和网络互联领域拥有显著的市场地位和技术优势,各有其独特的优势和市场策略。

从技术角度来看,博通专注于开发一种名为“XPU”的新型计算架构,这种架构旨在为未来的AI运算提供一个强大的内部连接网络,以实现更低成本和更高效率的解决方案。博通与谷歌合作开发了TPU(Tensor Processing Unit),用于解决芯片之间的通信问题,并在全球50GB/S的SerDes市场中占据主导地位。

相比之下,英伟达则以GPU(图形处理单元)为主导,其GPU在通用计算方面表现出色,特别是在高性能计算和深度学习领域。英伟达的Spectrum-X平台也在AI网络互联领域占据重要地位,尤其是在小集群中表现出色。

在市场策略上,博通采取了一种开放模式,与客户合作定制芯片,以满足特定需求。这种策略使博通能够迅速适应市场需求,并与谷歌、Meta等科技巨头建立了紧密的合作关系。博通的AI芯片业务预计在2024财年达到120亿美元,其中大部分收入来自谷歌的TPU项目。

英伟达则通过其强大的CUDA生态系统和广泛的GPU产品线,在AI加速器市场占据主导地位。英伟达的数据中心业务已成为其最大的增长引擎,占其最新季度收入的87%。英伟达还通过收购Mellanox推出了BlueField系列DPU产品,进一步扩展其在数据中心领域的影响力。英伟达的 AI 战略包括将其 GPU 实力扩展到汽车等各个行业,以实现自动驾驶车辆。

在市值和财务表现方面,英伟达的市值约为3.3万亿美元,远高于博通的1.2万亿美元。

博通的股价近期表现强劲,部分投资者选择在短期内出售英伟达股票以加强他们在博通的持仓。

博通和英伟达在AI芯片市场中各有千秋。尽管博通在市值和市盈率上略显逊色,但其多元化的发展策略和快速的收入增长使其成为半导体行业中的重要玩家。未来,随着AI技术的不断进步,这两家公司将继续在市场中展开激烈竞争,推动整个行业的技术革新和发展。

- ti 可能废了