知乎社区的半导体板块,此前有个很有名的问题:芯片是方的,晶圆为什么是圆的?以及,晶圆为什么不能也做成方的?

绝大部分了解半导体制造的读者应该知道,这与硅片制造的单晶拉直法(Czochralski Process)有关:硅锭是圆柱形,切割后的硅片也就成了圆形。而且实际上圆形还有一些生产制造的好处,比如说便于均匀涂布光刻胶、能更好地抵抗边缘应力等。

对于现在很流行的Fan-out封装而言,晶圆上的die(裸晶)都做好以后,再做die的切割——把它bond到另一片carrier载体上。一般这样一片载板和先前的晶圆一样,也是圆形、也是200mm/300mm,行业内有时称其为reconstituted wafer。

现在很流行的先进FOWLP(Fan-out Wafer Level Packaging,扇出型晶圆级封装)封装工艺,这里的“Wafer Level”指的就是这片圆形的晶圆。这部分后续也用来做RDL层。

圆形晶圆于方形芯片而言,最大弊端自然就在于面积利用率低下——这在半导体制造与封装技术高速发展时期,或许问题还不是那么大;但随着摩尔定律停滞,先进制造与封装的工艺成本显著攀升,圆形晶圆的面积浪费问题就被提上日程了。

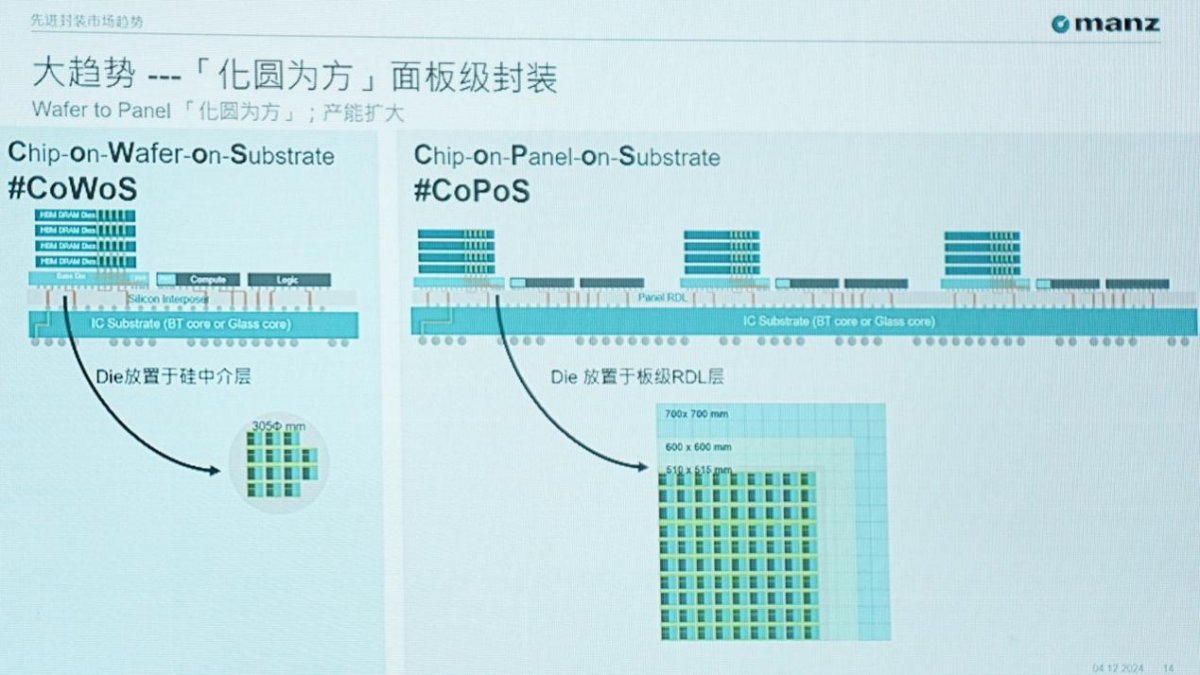

如果说前道晶圆制造不大可能将圆形换成方形,那么后道封装所用的载片晶圆为什么不能做成方形,以提高面积利用率,来大幅节约成本呢?实际情况是2010s前后,PLP(Panel-level Packaging,板级)封装技术就开始获得关注,也就是将载片晶圆换成方形面板。如此,面积利用率不就上去了吗?

去年的SEMICON China展会上,我们就FOPLP(Fan-out Panel Level Packaging,扇出型板级封装)封装工艺,特别采访了在板级封装技术上提供生产设备和解决方案的Manz亚智科技。一片12寸晶圆能容纳14颗50x54mm面积的die;如果改用方形的面板来做载板,那么510x515mm尺寸面板,就能容纳4.5倍数量的die;更不用说Manz亚智科技早已经量产的,还包括了600x600mm和700x700mm面板。

Manz亚智科技已经在2022年交付FOPLP 700x700mm业界最大生产面积的面板级封装生产线

而今年Manz亚智科技已经在FOPLP之外,开始谈CoPoS(Chip-on-Panel-on-Substrate)了——也就是把CoWoS的wafer(晶圆)换成panel(面板);与此同时,玻璃基板技术也被提上日程。

由于半导体封装与制造涉及到上下游生态与标准,成本问题的关键也更在于终端产品能否起量。Manz集团亚洲区总经理林峻生在媒体会上谈到,PLP板级封装已经在大陆、台湾、东南亚等不同地区实现了量产;Manz亚智科技“成功交付300-700mm不同尺寸的RDL量产线”;而且现在还准备走向CoPoS,就表明了PLP技术的潜在可能性。

借着这个机会,本文尝试谈谈这类面板级封装技术的市场及未来。

先进封装的机会究竟有多少?

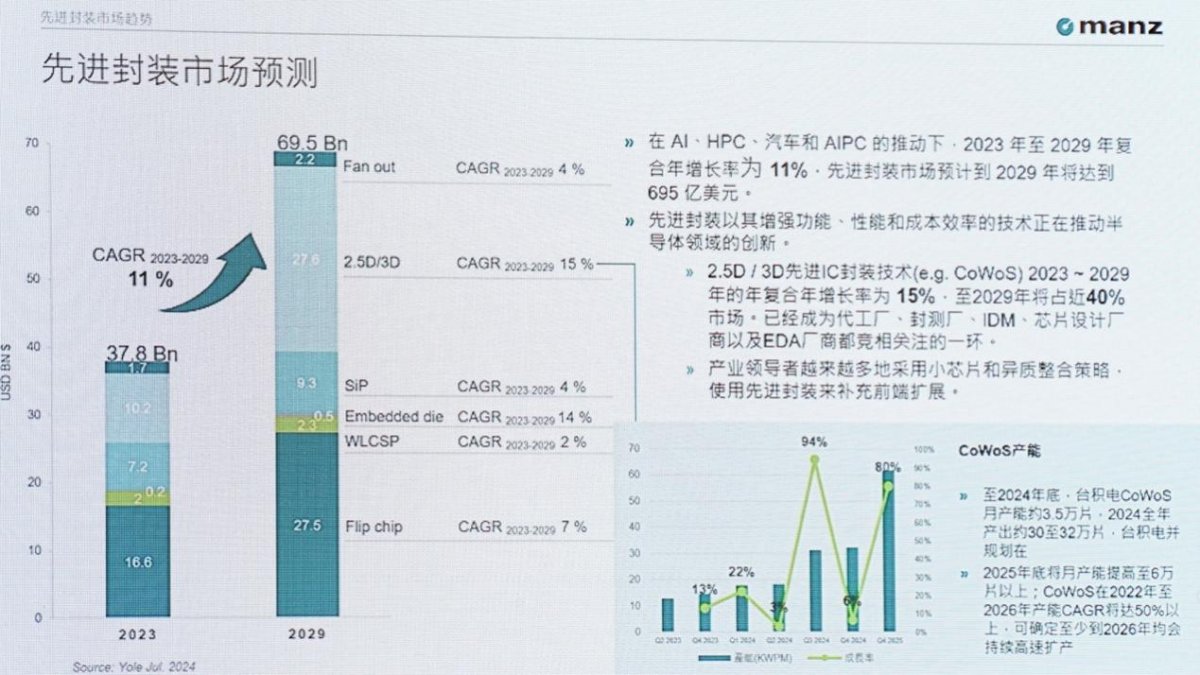

林峻生援引来自Yole Intelligene的数据,2023-2029年先进封装市场规模会从378亿美元扩增至695亿美元,CAGR年复合增长率11%。这张图中,Yole也明确了“先进封装”涵盖的范围,包括flip-chip芯片倒装、Fan-out扇出型封装,以及现在讨论度很高的2.5D/3D先进封装等。

比较出人意料的是,去年2.5D/3D先进封装市场规模已经达到了102亿美元,且到2029年可能会与倒装封装方案持平,市场价值CAGR为15%。原本我们预期该市场还只是起步阶段。这大概与AI, HPC, 汽车, AIPC等市场如今的大热有关。尤其AIPC等消费市场也已经开始大范围应用2.5D/3D先进封装,像是Intel Meteor Lake/Lunar Lake、苹果M2 Ultra等。

《电子工程专辑》杂志2022年8月刊封面故事曾详细探讨过先进封装技术。其中也提到苹果应用于Mac Studio的Mx Ultra芯片已采用InFO-LSI硅桥封装方案,而不是此前很多人猜测的CoWoS(Chip-on-Wafer-on-Substrate)。

不过CoWoS的确是这两年行业一谈到先进封装,就必然想到的词——它也会成为未来2.5D先进封装技术市场价值增长的关键。2024年底,台积电CoWoS月产能约3.5万片;全年产出约30-32万片;预期2025年CoWoS月产能提升至6万片以上。所以从2022-2026年,其CAGR会达到50%以上。

如前文所述,在Manz亚智科技看来,与CoWoS同期高速发展,乃至可能部分取代CoWoS的,将会是CoPoS。将其中的“W”换成“P”,也就如文首所述是“化圆为方”,晶圆→面板。这么做不仅大幅提高了封装所用载板的面积利用率,而且理论上是能够降低成本的。

这个逻辑非常符合直觉,和此前Manz亚智科技谈FOWLP(Fan-out Wafer Level Packaging)与FOPLP(Fan-out Panel Level Packaging)的关系是一样的。以前是扇出型封装晶圆可以换成面板,现在2.5D封装也可以把晶圆换成面板。

不过我们也知道,半导体制造与封装相关的很多技术乃至标准发生变化,并不单是换组件这么简单的过程。就好像当年半导体晶圆从200mm走向300mm,全行业付出的努力也是巨大的;以及再往后450mm晶圆迟迟没有量产,皆因这是个相关系统、生态、全产业链的问题。

就像林峻生说的,在化圆为方的过程中,“毕竟‘圆’已经发展了几十年,要变为‘方’也并不是那么容易。”那么CoWoS → CoPoS真的能行得通吗?

板级封装目前发展情况如何?

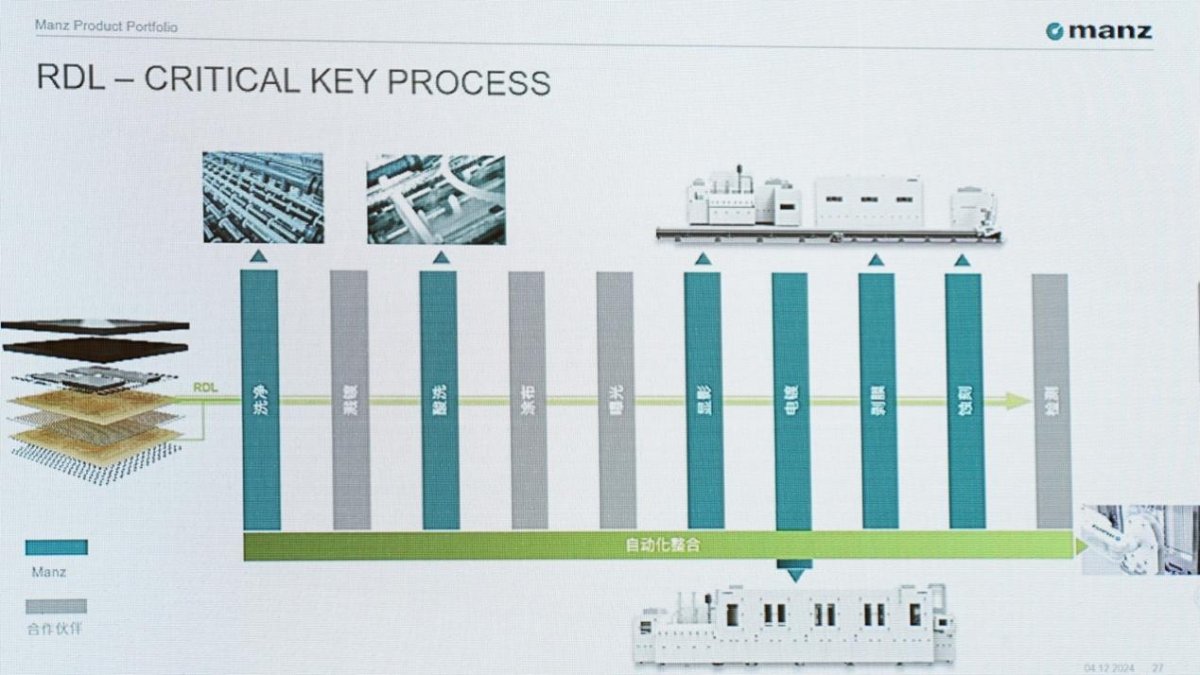

要回到这个问题,首先就有必要了解目前板级封装市场的现状。Manz亚智科技此前发布的信息显示,这家公司目前已经“成功向多家国际大厂交付了300mm、510mm、600mm及700mm等不同尺寸的板级封装RDL量产线,涵盖洗净、显影、蚀刻、剥膜、电镀及自动化设备”。更多人关注的可能在于哪些终端产品已经在用板级封装的芯片。

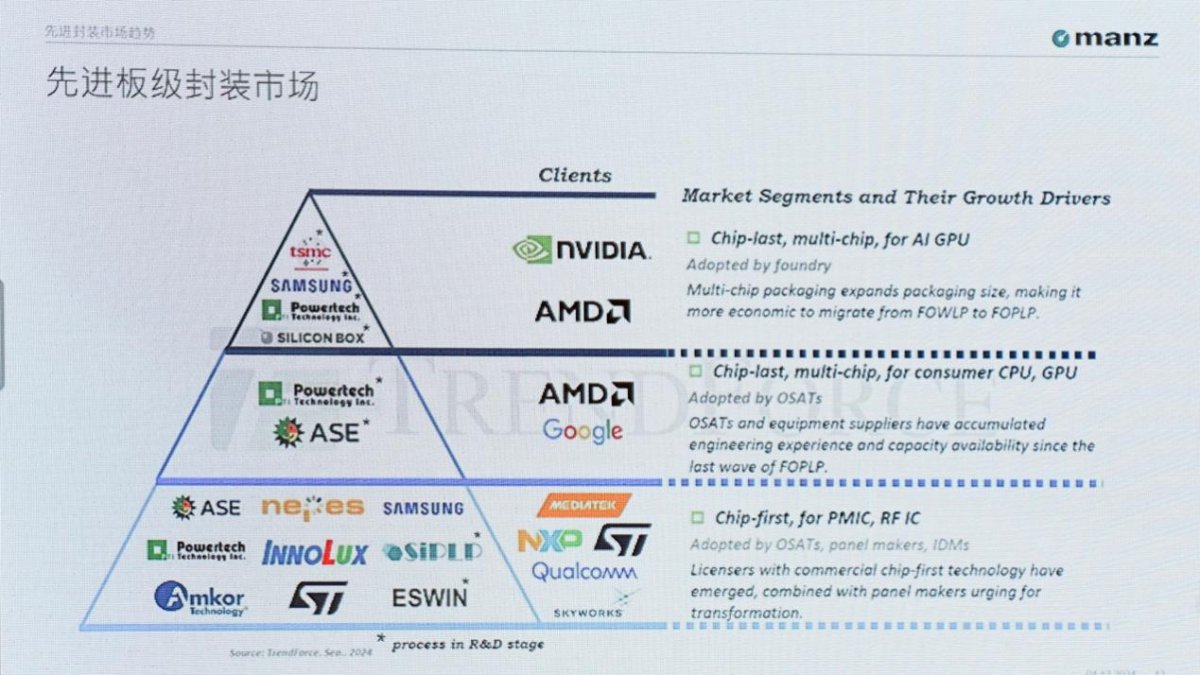

Trendforce今年的一份报告给出了先进板级封装市场的概况。下面这张图的框内明确了板级封装市场的直接参与者,框外的则是采用板级封装的芯片设计企业——即框内这些制造与封装厂的客户。

这张图的最下层,也就是板级封装技术目前最广泛的应用主要是PMIC, RF IC等芯片类型,线宽线距约在10μm-10μm或15μm-15μm左右(chip-first是指先放芯片,再构建RDL层;chip-last则与之相反);包括OSAT封测厂、面板制造商、IDM等市场角色已经在相对广泛地应用该技术。

“传统的wire bond(引线键合)、QFN,甚至flip-chip BGA封装方式发生了改变,走向了板级封装。封装体积更小、散热也可以更好、成本更低。我们的很多客户都在积极导入技术量产”,包括700x700mm尺寸面板,“每个月已经有超过10k的产能”。Manz集团亚洲区销售副总经理简伟铨表示, “10μm级别的线宽,对于翘曲问题的容差、曝光的要求都不会那么高。所以我们有不少设备都已经量产。”

图片中间层则指向消费级CPU, GPU,是技术要求更高的产品类型——让我们颇感意外的是,AMD也很中意板级封装技术。今年7月份的市场研究报告中,TrendForce就提到从Q2开始,包括AMD在内的芯片企业更积极地探索FOPLP封装技术的使用,其中就包括消费级芯片。彼时,AMD就与PTI(力成科技)和ASE(日月光)探讨消费级芯片转向FOPLP的可行性。

林峻生特别提到,这部分市场虽然目前也存在良率挑战,但在5μm~2μm线宽线距级别的产品已经在“小批量生产”。

最上层则是面向HPC市场的诸如AI GPU等高端芯片类型。这类芯片的特点是芯片面积更大,故而晶圆级封装的短板更明确得暴露;或者说板级封装在成本和效率方面的优势会体现得更明确。TrendForce认为,foundry厂和OSAT封测厂已经就该市场,尝试转向2.5D先进板级封装,“在现有2.5D模式的基础上,扩大芯片封装尺寸”。只不过受制于技术挑战,foundry与OSAT“仍在评估这方面的转向”。

“这类芯片的线宽线距要求更高,可能需要2μm-2μm,甚至到1μm-1μm以下的程度。”简伟铨在采访中谈到,“板级封装在实现上还存在挑战。无论是材料,还是设备选取,做到更细的线宽线距还是需要更进一步的验证和实现。”比如“在大面板上就不能再用传统的旋涂(旋转涂覆)方式,材料特性也要调整;大面积面板也面临翘曲的挑战,曝光精度就受到景深的影响,如何做到整面曝光和电镀线路的均匀性都是问题”。

TrendForce预期FOPLP封装技术在消费级芯片上的大规模量产时间会在今年下半年到2026年,而AI GPU则要等到2027-2028年。对应到Manz亚智科技本次媒体会上特别谈到的CoPoS,也就是CoWoS的“W”(晶圆)换成“P”(面板)的方案,“这个市场目前刚刚开始”。

CoWoS为什么会走向CoPoS?

换句话说Manz亚智科技看重的CoPoS是尚未完全兴起的新技术。在谈它要部分取代CoWoS之前,要先搞清楚CoWoS是什么。从Chip-on-Wafer-on-Substrate这个名字就能大致明确其结构,上层die之间藉由中间的silicon interposer(硅中介)实现互联——也就是所谓的2.5D封装;最下层即substrate载板。

Manz亚智科技认为,基于CoWoS方式进行封装,按照AI芯片未来可能会达到80x84mm的大型die size的趋势,12寸晶圆只能放下4片这样的die;再加上良率问题,单片芯片的成本会显著提升。如果将“W”换成“P”,自然达成更高的面积利用率及显著提升的产能。

CoPoS就是将中介层进行“面板化”,做到所谓Panel RDL;或者说将die放到“板级RDL层”之上。即便是510x515mm的面板,可容纳的die数量也有300mm晶圆的数倍之多——当然此处未考虑不同CoWoS技术差异。

从Manz亚智科技的介绍来看,我们猜测CoPoS可能是个更着眼于部分替代CoWoS-R(Redistribution Layer Interposer)和CoWoS-L(Local Silicon Interposer)的方案;且现阶段封装AI大芯片的面板可能暂时会停留在510x515mm甚至更小的尺寸上,因为更大面板在曝光等流程上的精度挑战也更大。

于Silicon Interposer硅中介而言,Manz亚智科技认为它未来会走向玻璃中介。今年中电子工程专辑撰写的《听说年后玻璃芯片要来了:一文看懂玻璃基板》一文提过,玻璃中介(glass interposer)相比于玻璃芯基板(glass core substrate)是个更加未来向、更需要时间的技术。

对于原本的BT有机基板而言,Manz亚智科技也认为玻璃芯基板是其未来。这可能也与Intel、三星电机今年发布的玻璃芯基板即将到来的量产计划有关。因为玻璃芯基板相较传统有机基板能够实现更高的互联密度、更具弹性的信号路由、更少的RDL层,以及对应更高的带宽密度、更低的单位数据传输能耗,尤其TGV(玻璃过孔)的低损耗;材料本身平坦度、CTE系数、刚度、吸湿性、热导率都相对理想,机械与电气特性都更好,还有光传输等潜在应用的可能性。

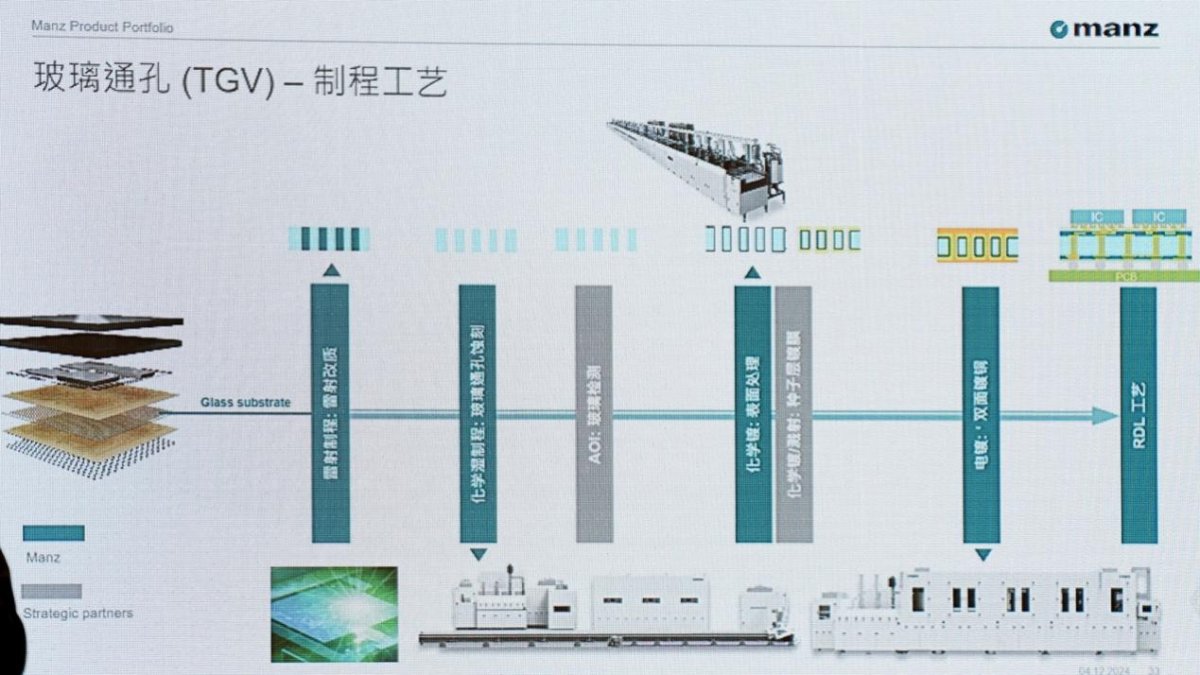

只不过玻璃芯基板和interposer制造仍然存在技术挑战,“玻璃载板的生产模式跟传统载板是不一样的”。典型的像是“用镭射处理时能量不能太高,否则就会裂”,Manz集团亚洲区研发部协理李裕正博士解释说,“有些裂纹甚至很难发现。所以在做密度高的线路时就会比硅更难。”

再比如“有机载板的convyer水平传输方式能不能在玻璃载板上沿用,也需要打个问号。因为传输的机械震动都可能导致破裂。那么势必就需要辅助措施”。还有TGV通孔的真圆度、尺寸均匀性等要求。

某知名大厂今年也多次在媒体活动中展示了基于面板(glass panel)的玻璃芯基板,更大的面板尺寸也能做更大、更多的玻璃芯基板——只是都不让媒体现场拍照,可见其成熟度还存在相当的不确定性。虽然媒体会上Manz亚智科技并未过多提及玻璃面板,不过Manz亚智科技发布的新闻稿中谈到了“将RDL工艺实现于510mm x 515mm的玻璃基板,实现高带宽、高密度的D2D互连”,这在Manz亚智科技眼中可能也是CoPoS技术未来走向的一环。

“聚焦于高密度玻璃基板与多样化化学品等制程材料的合作开发与制程设备整合设计,强调针对不同类型、不同厚度的玻璃达成内接导线金属化制程与TGV玻璃通孔制程技术”以Manz亚智科技为代表的设备制造商全力投入玻璃基板,看来这项技术的确离量产不远。

Manz亚智科技今年开发完成了510x515mm玻璃基板TGV通孔蚀刻设备,年底前预计与合作伙伴完成产品的验证。林峻生在采访中说,因为存在技术挑战,“虽然目前还没有实现量产,但业界投入的力量很大。或许未来3-4年就能看到(量产)成果。”

和合作伙伴一起构建起生态

所以对应的,Manz亚智科技也从上述两个层面(包括FOPLP/CoPoS在内的面板级封装,与玻璃基板)谈到了自家的行动。李裕正博士首先在媒体会上展示了Manz亚智科技为客户所做的整场规划,尤其Manz亚智科技强项所在的湿制程,包括“洗净、显影、蚀刻、剥膜、电镀及自动化设备”,也包括前文提到能够处理玻璃基板的传输解决方案。

在完整流程中,Manz亚智科技与合作伙伴合作——包括在溅镀、涂布、曝光等流程上搭配合作伙伴的设备,结合自家在关键步骤中的设备产品,进行自动化整合。“我们可以为客户提供单站设备,也可以按照客户要求整合前后端设备,完成自动化联结实现自动化生产。”“我们已经有完整的Fan-out技术解决方案提供给客户,可直接进行RDL技术量产。”

而在TGV的制造工艺方面,Manz亚智科技积累的关键流程包括雷射改质、TGV的化学蚀刻、化学镀过程中的表面处理、电镀及后续的RDL工艺;同时配合流程中其他合作伙伴的AOI玻璃检测,和化学镀的Seed Layer镀膜等完成全流程。

李裕正博士特别介绍了Manz亚智科技的TGV蚀刻与电镀设备。TGV玻璃蚀刻方面,由于真圆度、均一性和通孔形状的要求,“必须在蚀刻后进行检测”,所以Manz亚智科技现阶段会搭配合作伙伴的设备去实践这一前道流程;而在电镀方面,“我们已经在Fan-out技术上开发了电镀技术,后续对应地做了双面电镀设备——目前已经在和药水商做搭配测试。我们正和合作伙伴就这部分在做持续推进。”

“上中下游,我们都在跟装备、材料厂商做进一步的相互搭配与整合,串联成完整的供应链。”简伟铨表示,“要做到工艺整合、满足客户规格需求,目前我们还在合作、验证阶段。”

结合Manz亚智科技的发展与产品历史,包括最早做PCB与基板设备,进入新世纪开始投入到显示器技术开发——在玻璃材料方面有了经验积累,以及2010s将更多资源放在封装技术上并聚焦于板级封装,2012年正式投入FOPLP技术开发,2016、2017年该技术开花结果,并且实现了多条产线的量产。

那么Manz亚智科技现阶段打算做2.5D封装的CoPoS,以及深入到玻璃芯基板,就上述发展历史来看就显得理所应当了:而且这两个大方向的技术规划也完全符合现下AI技术发展的时代大潮。

“很少有公司在载板、显示两个领域都有技术积累”,“Manz亚智科技是其中相对独特的”。所以“过去30年积累的经验,我们认为我们在板级技术上有发挥的余地。”林峻生表示,“尤其对玻璃的处理,我们更有经验。这是我们相对其他设备厂商的优势。”加上“与其他设备厂商合作,以及和客户的配合,我们的成功几率也会更大”。