从10月到11月,半导体市场持续回暖,这一点从A股半导体公司在股价上的表现可以看出。截至10月30日,A股153家半导体上市公司公布了2024年三季度业绩。其中,80家公司实现净利润同比增长,而去年同期只有41家同比增长,行业复苏迹象明显。

根据2024年前三季度的财报数据,本土MCU企业在市场回暖的大背景下表现尤为亮眼。随着物联网、汽车电子等领域的快速发展,MCU市场需求持续增长。多家本土MCU企业凭借技术创新和市场拓展,走出了2023年以来的消费低迷和库存高压困境,实现了业绩的快速增长。

本文整理分析了20家本土上市半导体公司2024三季度财报数据,结合第三季部分企业的重点新闻,让读者了解目前本土MCU市场现状及企业布局。由于大部分企业并非只有MCU单一产品,所以本榜单不做排名,也不包含非上市企业和未公布第三季数据的上市企业(截至11月11日)。

盈亏小排名

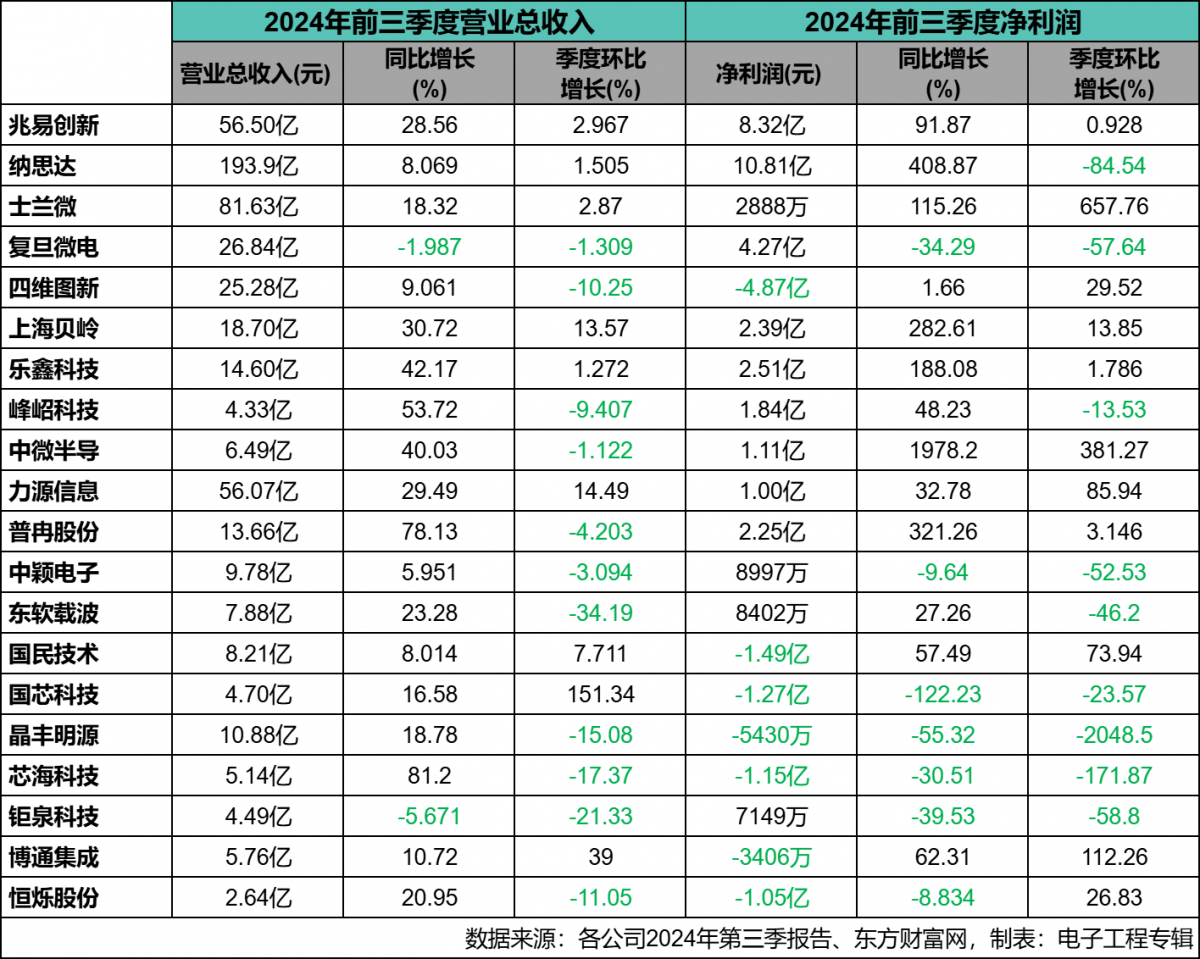

从前三季营收同比增长来看,20家企业中仅两家与去年同期相比出现负增长,分别是复旦微电子(-1.99%)和钜泉科技(-5.67%),可见企业业务相比去年来说有所好转。增长最高的三家企业分别是普冉股份(78.13%)、峰岹科技(53.72%)和中微半导(40.03%)。

但从营收季度环比来看,超过半数(11家)企业的业绩相比第二季度出现下滑,按照以往半导体行业下半年才是旺季来看,今年的旺季似乎在上半年提前来过了?下滑比例最高的三家企业分别是东软载波(-34.19%)、钜泉科技(-21.33%)和芯海科技(-17.37%);增长最高的三家企业分别是国芯科技(151.34%)、博通集成(39%)和力源信息(14.49%)。

再看前三季度的净利润,有7家企业处于亏损状态,其余均实现盈利。盈利前三名分别是纳思达(10.81亿元,注:大部分来自公司打印机业务,旗下极海半导体营收占比不足10%)、兆易创新(8.32亿元)和复旦微电子(4.27亿元);亏损前三名分别是四维图新(-4.87亿元)、国民技术(-1.49亿元)和国芯科技(-1.27亿元)。

净利润的同比增长上,有7家企业出现负增长。增长前三名分别是中微半导(1978.2%)、纳思达(408.87%)和普冉股份(321.26%);下滑前三名分别是国芯科技(-122.23%)、晶丰明源(-55.32%)和钜泉科技(-39.53%)。

净利润的季度环比增长上,近半数企业(9家)相比第二季度出现下滑。增长前三名分别是士兰微(657.76%)、中微半导体(381.27%)和博通集成(112.26%);下滑前三名分别是晶丰明源(-2048.5%)、芯海科技(-171.87%)和纳思达(-84.54%)。

下滑/亏损原因

复旦微电子在财报中对于营收和净利润下滑的表示是,报告期内,公司各产品线所面对的存量市场竞争激烈。为巩固和拓展市场份额,公司调整了部分产品的销售价格,销售量有所提升。受产品销售价格下降和产品结构调整影响,报告期内公司的综合毛利率下降,营业收入同比小幅减少。同时,公司持续进行产品和技术迭代,并加强基于多元化供方的研发,使得研发费用同比有所增加。因此报告期归属于上市公司净利润下降。

钜泉科技在财报中对于营收和净利润下滑的解释是,产品销售数量增长,但由于产品售价下降和产品结构变化,使得整体毛利率下降毛利额减少。此外年初至报告期末,研发投入1.33亿元,同比增加12.81%,占营业收入的29.82%,环比增长5.57个百分点,费用增加等综合因素导致归母净利润下滑。

芯海科技在财报中对于“增收不增利”的解释是,公司经营活动产生的现金流量净流出额 12,245.39 万元,主要系本年度市场回暖销售增长,增加存货备货采购所致。此外本报告期芯海科技存货明显上升,存货同比增幅达40.86%。

东软载波是营收环比下滑最高的,他们在财报中给出的几个主要原因是,应收款项坏账准备冲回减少、预付非流动资产款项减少,以及租赁到期日临近带来的影响。

四维图新是前三季净利润亏损最多的,但同环比增长率都表现不错,他们表示公司在利润端的表现持续向好,归母净利润的亏损额较去年同期收窄,反映出经营效率的提升和成本控制的有效性。

国民技术虽然前三季仍处于净利润亏损状态,但同环比也都有增长,较上一期亏损收窄。他们表示,随着全球经济、终端需求温和复苏,下游终端用户、渠道端库存逐步去化,公司集成电路业务营业收入较上年同期增长 29.99%,毛利增长37.38%。

国芯科技在三季度净利润方面全线飘绿,这家技术研发型企业坐拥RISC-V、量子芯片等概念,正处于蓬勃发展的成长期,其营收呈现稳步增长的趋势。然而,由于研发投入的加大、市场竞争的加剧以及产品毛利率的波动,公司净利润出现持续亏损,且亏损额有所扩大。

晶丰明源专注于模拟芯片设计,公司在2023年收购了凌鸥创芯38.87%股权后,补齐MCU产品线与公司AC/DC电源芯片产品形成组合方案,后者纳入合并报表开始贡献业绩。公司今年前三季净利润季度环比下滑达到了惊人的2000%多,数据显示,今年前三季度,晶丰明源的归属净利润为-5430.11万元,与去年同期相比,亏损幅度扩大。针对亏损,晶丰明源在三季报中指出,2024年第三季度,因预期无法达到业绩考核指标,公司冲回股份支付费用1.76亿元。

纳思达的主要盈利还是来自打印机和打印机耗材业务,增长都不错。旗下子公司极海微2024年前三季度营业收入 10.38 亿元,同比下滑 5.37%;净利润 3.53 亿元,同比增长 127.65%;扣非净利润 1.03 亿元,同比下降 20.59%,第三季度环比增长 4.21%。但在报告期内,极海微总体芯片出货量达 4.02 亿颗,同比增长 13.88%。

上涨/盈利原因

兆易创新仍然是国内当之无愧的MCU龙头,今年这样的市场环境下依旧保持稳健。随着第三季度工业、存储与计算市场库存有效去化,公司积极跟进市场需求变化,营业收入和净利润实现同比实现双双增长,归母净利润达到了令人瞩目的3.15亿元,同比激增222.55%。根据兆易创新最新年报,其主营业务收入构成为存储芯片72.17%,微控制器(MCU)22.31%,传感器5.32%,技术服务收入及其他收入0.20%。

中微半导也是一家营收利润双增长的企业,他们在季度报中表示,伴随半导体市场行情逐步复苏,公司出货量大幅增加,导致公司营业收入增加;产品价格基本稳定,毛利率大幅回升,营业利润和净利润不但实现“转正”,而且增长幅度是20家企业中最高的。此外,公司还获得了“集成电路设计业务规模上台阶奖励”、“技术攻关联合支持计划项目”等政府补助、奖励。

普冉股份在营收季度环比下跌的情况下,归母净利润同比增长达480.48%。这一惊人的数据,也引发了投资者和分析师们的热议。公司在财报中表示,主要原因系今年以来受益于 IOT、可穿戴设备、手机、智能家居等消费电子的景气度回暖、下游终端应用的功能升级以及新型终端设备的场景应用等,公司主营产品所处的市场需求相较于去年同期有明显提升。公司在非易失存储器产品线的完整布局和性能领先上持续稳定发挥,在既有产品的基础上大力拓展产品市场份额,同时积极推进新产品顺利量产落地。公司产品出货量同比实现较大幅度提升。

峰岹科技虽然营收和利润在季度环比上,较二季度有所下降,但作为电机驱动控制方案的明星企业,公司通过长期研发技术积累,持续深挖现有市场潜力,并继续向下游应用领域渗透发力。随着白电、工业、汽车等新兴领域持续放量,营收结构不断优化,前三季度实现营收同比增长53.72%,各下游应用领域均有不同幅度增长。

国芯科技虽然在前三季利润方面飘绿,但季度环比增长上最高(151.34%)。从单季度数据来看,收入20,818.26万元,较去年同期增长34.61%,收入创历史新高。可以发现今年前三季度国芯科技的现金流状况有明显改善,业务量和订单饱满充足。

博通集成虽然在净利润上处于亏损状态,但环比增长高达112.26%,营收上也增长了10.72%。公司表示,业绩大幅改善的主要原因,一是加大市场开拓和客户推广,Wi-Fi等产品销售有所提升;二是以前年度依照客户需求建立的库存,因市场急剧变化产生滞销情形,已依照当时情况计提存货减值损失,相关产品于实际销售时冲减了对应成本。截至9月30日,公司销售毛利率从去年同期的24.92%上升到32.67%。

力源信息是中国本土电子元器件分销行业第一家A股上市公司,2023年11月旗下全资子公司武汉芯源半导体自主研发的首款基于Cortex-M0+内核(32位)MCU产品发布,并宣告通过车规级测试。目前这款MCU是否实现盈利尚未可知,所以力源信息的营收和利润增长大多还是来自分销业务,这里不做过多讨论。

士兰微在净利润环比增长上力压群雄(657.76%),同比上也实现扭亏。公司表示,在报告期内加大了电源管理芯片、IGBT器件、IPM智能功率模块、PIM功率模块、碳化硅MOSFET器件、超结MOSFET器件、MEMS传感器、MCU电路、SOC电路、快恢复管、TVS管、稳压管、化合物芯片和器件等产品在大型白电、通讯、工业、新能源、汽车等高门槛市场的推广力度。公司总体营收保持了较快的增长势头,不过营收大部分来自功率器件,MCU仅占一小部分。

去库存进展顺利,但旺季仍旧不旺

自2023年开始,MCU厂商就开启了漫长的高位去库存周期。从本次统计的上市MCU厂商前三季度报数据来看,2024年截止至第三季度,大部分MCU厂商都实现了现金流的增长,这意味着今年MCU厂商整体去库存进展完成得较为顺利。

从兆易创新、中微半导、中颖电子等各MCU企业发布的季度报来看,现金流增加最主要的原因是销售收入的增加,以及降本增效带来的支出成本减少,共同促进了MCU公司现金流的增长。

在产品市场表现上,MCU作为生态系统中的核心一环,可能不是营收占比最大的,但肯定是最重要“配套”核心。东软载波的增长主要来自电力线载波通信系列产品、集成电路产品收入增加;芯海科技的BMS系列化产品上量迅速,应用于计算机周边的PD、EC、Hub等系列产品营收同比增长97%,能仪表产品的出货量也稳定回升;其他等企业也在模拟、存储、信号链、无线、功率等产品矩阵上齐齐发力,与MCU形成整套的一站式解决方案,打包提供给客户。

不过,也有多家企业在财报中表示,安防监控等消费类市场尚未呈现出旺季需求特点,汽车、工业医疗等行业市场仍较为低迷,行业尚处于调整阶段,总体需求尚未明显复苏。随着半导体行业的持续复苏和市场需求的增加,预计本土MCU企业将在未来继续保持强劲的增长势头。