近日,三星电子公布了2024年第三季度的财报,财报显示,尽管三星电子的营收有所增长,但半导体业务的获利能力却又大幅下滑,而且业绩表现不及市场预期。

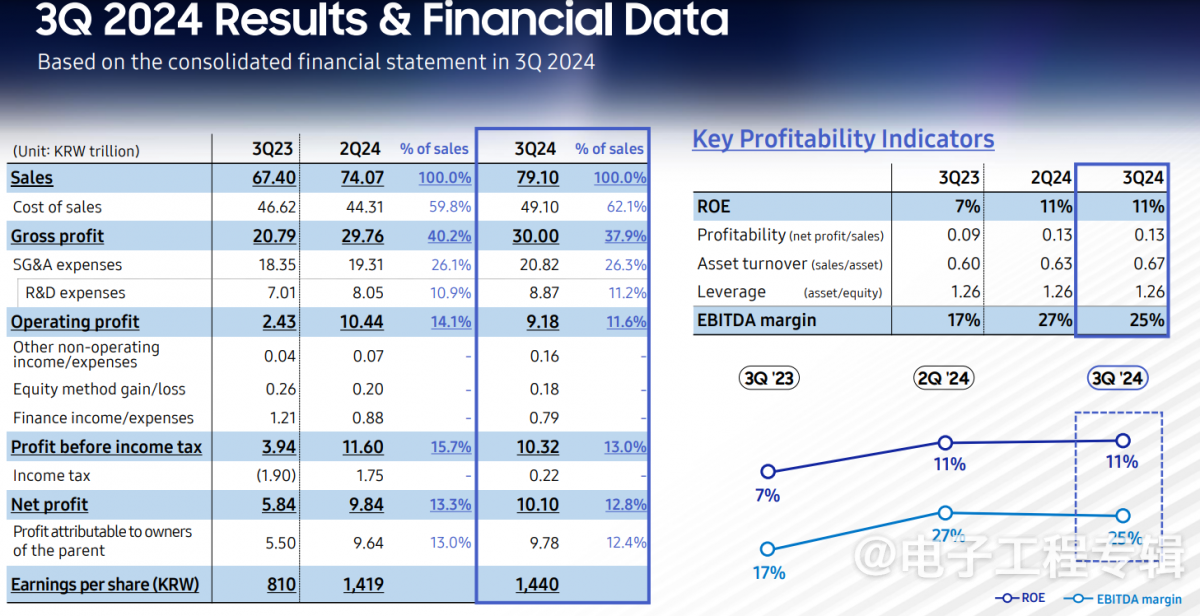

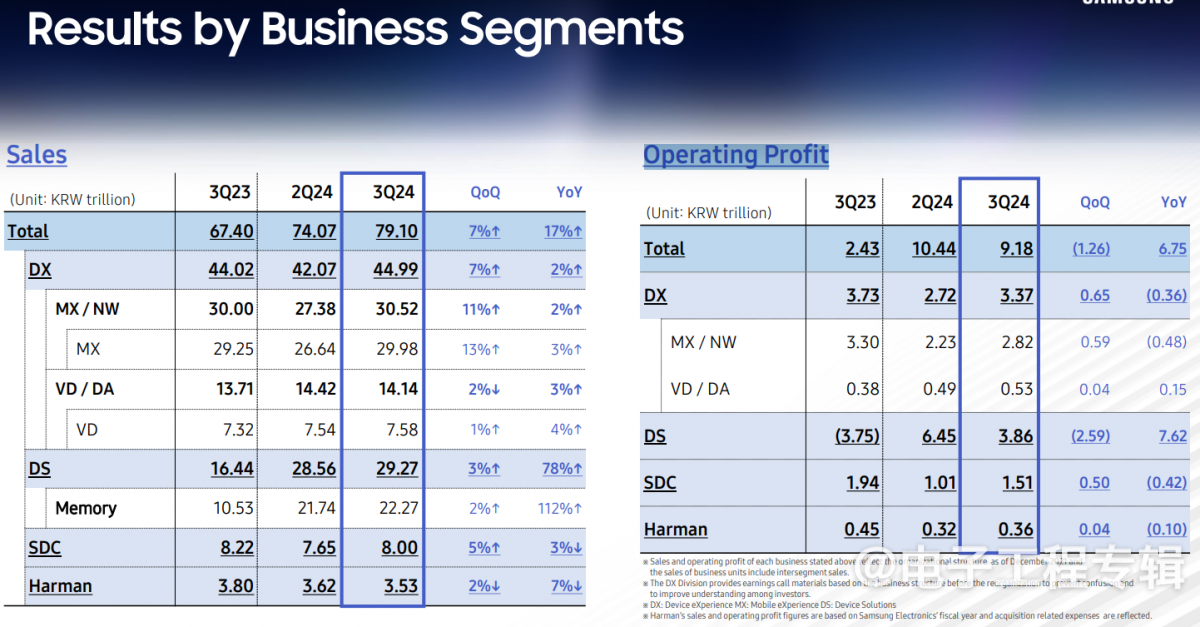

从财报来看,三星电子在第三季度的合并营收为79.1万亿韩元,较上一季度增长了7%,同比增长了17%;营业利润为9.18万亿韩元,较上一季度减少了12%。

三星电子主要在存储和晶圆代工方面受到了主要冲击。

移动业务(MX)和网络业务得益于新款智能手机、平板电脑和可穿戴产品的推出,合并收入为30.52万亿韩元,同比增长2%,营业利润为2.82万亿韩元。

显像和数字家电业务(SDC)部门三季度的合并收入为8万亿韩元,同比下滑3%,营业利润为1.51万亿韩元。

芯片部门(DS)在2023年第三季度的营收利润亏损3.75万亿韩元,至2024年第三季度营收利润增长至3.86万亿韩元,较上个季度的6.45万亿韩元,环比下降了40%。虽然DS业务的营收达到了29.27万亿韩元,同比增长了 78%,环比增长了3%,并不及市场预期营收为30.53万亿韩元。

影响存储业绩,三星HBM完成英伟达质检?

对于存储市场的营收利润下滑,该公司解释称,这与库存估值收益减少、激励措施拨备和外汇汇率等一次性因素有关,以及美元疲软带来的汇率影响的负面影响。尽管三星电子没有提供成本的详细数字,有分析师估计这笔费用约为 1 万亿韩元。

三星电子在芯片设计和代工等非存储业务也遭受重创。该公司在报告中指出,这些业务的业绩因一次性成本而下滑。市场预计这些业务的损失在 1 万亿至 2 万亿韩元之间。

三星在HBM领域起步较晚,自2016年开始量产HBM2,并逐步推出HBM2E和HBM3产品。然而,由于技术误判,三星在2019年解散了HBM研发团队,导致其在HBM3的研发上落后于竞争对手SK海力士。

直到2023年下半年,三星重新启动了HBM3的研发,并计划在2024年逐步量产。三星在2024年初成立了新的HBM团队,专注于HBM3E和HBM4的研发。三星电子未能获得英伟达HBM的订单,没能赶上AI浪潮对存储市场的爆发式增长需求。

美光、SK海力士和三星分别于2023年7月底、8月中旬、10月初向英伟达(NVIDIA)送去了HBM3E样品以供验证,在2024年初,美光和SK海力士分别通过了英伟达的验证,并获得订单。

SK海力士在HBM市场占据主导地位,给整体营收和利润带到可观的收益。2024年第三季度,SK海力士的HBM销售额同比暴涨330%,合计营收为17.5731万亿韩元,同比大增94%,创下历史新高。

在10月31日发表业绩当天,三星 DS 部门执行副总裁金在俊(Kim Jae-june)表示,“已经完成了主要客户公司质量测试的主要阶段。预计第四季度(10~12月)销量将有所扩大。”业界认为,这个主要客户是英伟达,给三星电子带来积极的信号。

金在俊表示:“与上一季度相比,HBM 的收入增长了 70%,我们目前正在量产和销售 8 层和 12 层 HBM3e 芯片。”HBM3e 是第五代 HBM,12 层 HBM3e 芯片有望成为明年上市的 AI 处理器的主流。

“HBM3e 在公司整体 HBM 销售额中所占比例低于 10%,但第四季度这一比例可能会攀升至 50%。”

有消息称,三星电子的HBM未能通过英伟达的测试,主要原因与台积电有关,因为英伟达的AI芯片和采购的HBM芯片是交由台积电进行封装的,而台积电在检测中采用了基于SK海力士HBM3E产品设定的检测标准,导致三星的产品未能通过测试。三星HBM3E芯片存在运行过热问题,这也是其无法通过英伟达验证的原因之一。

不过英伟达对HBM芯片的供应追求多元化,英伟达首席执行官黄仁勋在多个场合表示,英伟达正在对三星的HBM芯片进行资格认证,并计划在未来使用它们。

有报道称三星计划从明年1月开始向英伟达供应HBM3,将用于英伟达的图形处理单元(GPU)上。

虽然对于三星电子来说,HBM未能有效商业化,错失AI需要在存储市场所带来的业绩增长,想要达到预期的业绩增长还需要一段时间。展望2024年第一季度以及2025年,三星电子将加强以利润为中心的业务竞争力,计划扩大 HBM 的产能与销售;加快向 1b (DDR5第五代10纳米级DRAM) 过渡,以满足基于 32Gb DDR5 的高密度服务器需求;通过进一步扩大基于 V8 (第8代V-NAND)的 PCIe 5.0 的销售和高密度 QLC 大规模产品的销售,巩固市场竞争力。

因订单量不足,三星暂时关闭代工生产线超30%左右

三星电子在晶圆代工领域的营收表现不及预期,这跟其晶圆代工的良率和效能问题,以及未能获得主要客户的订单有关。

在美国新工厂,三星电子未能获得大客户订单,一直推迟交付ASML 芯片设备。

近期,三星电子的半导体部门采取了暂时关闭代工生产线的措施,包括平泽2厂(P2)和3厂(P3)的4nm、5nm与7nm晶圆代工生产线关闭超过30%,并预计到年底将停产范围扩大至50%左右。

由于订单不足和亏损不断增加,迫使公司实施节约成本的措施。虽然三星对外表示设施会保持开启,只是降低利用率,但实际上正逐步关闭生产线,计划到年底将运营降至约50%。

分析人士估计,三星的代工业务在第三季度损失约1万亿韩元。关闭低产能的生产线并减少电力成本被认为是更为划算的选择。

报告中,三星则表示,将继续开发 2nm GAA 技术,专注于工艺/内部开发,以确保移动/高性能计算客户的安全。2025年,尽管存在库存问题,但在先进节点需求的推动下,市场仍将实现两位数增长。通过成功的 2 纳米量产确保主要客户,并通过与存储器业务合作,重点确保 HBM 缓冲器芯片解决方案的新客户。

此外,在S.LSI(System LSI)业务上,三星电子表示, 2025年,智能手机增长有限,但对高规格设备上人工智能组件的需求稳固,将最大限度地提高下一代 SoC 的供应量;促进 HDR/变焦传感器产品的发展;增强 DDI 中的集成 PDDI 和 TCON。