在战略产业发展上,美国利用关税大棒予以保护。9月27日,美国对华加征的301关税已正式生效,对从中国进口的钢铁、铝、电动汽车电池和关键矿物等,都将被征收至少25%的关税。而电动汽车整车更是被征收高达100%的关税!

这些措施是在之前宣布的四年期复审结果基础上进一步提高关税税率,并拟扩大加征关税的产品范围。然而,世贸组织早已裁决美国的301关税违反了世贸组织规则,但美方并未采取纠正措施。这表明美国在贸易政策上仍然存在保护主义倾向。

不过,值得关注的是,美国此次加征关税,却唯独对这一材料实施关税豁免——石墨。如今,在全球经济加快绿色、低碳转型的进程中,石墨这一材料的战略性、重要性正在凸显。而中国在全球石墨供给上在未来一段时间都将占据主导地位,这也是为何即使美国对华再举关税大棒,却也数次推迟对石墨加征关税的主要原因。

“黑金”战略性、重要性凸显

可能很多人对这一材料的第一印象是小学时写字用的铅笔,但实际上石墨早已超越传统产业的基础矿物原料应用,已经成为支撑高新技术发展的重要战略资源。

石墨有着“黑金”的美誉,作为碳的同素异形体,凭借其独特的原子排列,展现出了优异的导电性、耐热性、韧性和抗腐蚀性等特性,被广泛应用于冶金、机械、电子、化工、医学、国防和航天等行业。

石墨晶体结构与石墨矿物 图源:中国石油大学

在具体应用方面,高纯石墨和超高纯石墨在多个高新技术领域中扮演着关键角色。例如,高纯石墨被用于制造高性能电池、电容器、半导体器件等,而超高纯石墨则在高端负极材料、核级石墨以及半导体用石墨等领域得到应用。

此外,石墨烯作为一种重要的石墨衍生物,其工业化生产将促进化工、机械、智能制造和自控等行业的技术提升,并在高性能电池、电容器和传感器等领域发挥重要作用。

作为全球高科技应用与清洁能源转型的重要支撑材料之一,石墨具有极高的战略价值。

欧盟早在2011年就发布关键矿产战略报告,将石墨列为14种关键的原材料之一。

而日本早在2006年就鼓励私营企业去海外开发石墨资源。2012年,日本经济产业省公布“资源确保战略”,亦将石墨认定为30种重要矿物之一,并且规定人造石墨作为出口管制物品,须获得政府许可方能销往海外。

2018年,美国也公布了首份《关键矿物清单》,将石墨被列为对美国经济与国家安全至关重要的矿物之一。2021年美国发布的《供应链审查》报告,更是强化了石墨在关键矿产领域的重要性。

最近几年,中国对石墨资源的重视程度也在不断提升。国家发改委将石墨烯纳入《战略性新兴产业重点产品和服务指导目录》,并加大了对晶质石墨资源的勘查力度,以确保资源的稳定供应和可持续发展。

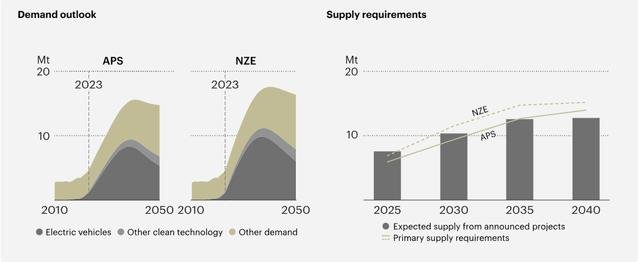

国际能源署(IEA)对全球石墨需求的预测

国际能源署(IEA)预测,到2040年,全球对石墨资源的需求量有望达到1602.3万吨,这一数字将是2021年需求水平的四倍之多。这种迅猛增长的需求主要由新能源汽车、储能、核能及电子等战略性新兴产业推动。

以锂离子电池为例,该市场的旺盛需求拉动了石墨负极材料的需求增长。目前每一千瓦时(kWh)的电池能容量,大约需要消耗1公斤的石墨。据此推算,一辆标准的电动汽车大约需要50至100公斤的石墨,这一数量几乎是所需锂元素的两倍,且占据了电池总质量近三分之一的比例。

据世界银行的资料,石墨占电池用矿产的53.8%,用量最多。虽然锂是所有电池的主要成分,但用量仅占需求的4%。而基准矿物情报(BMI)的数据显示,世界锂离子阳极市场对鳞片石墨原料的需求预计2025年将达到每年125万吨。

为何要实施出口管制?

2023年10月,中国商务部、海关总署联合发布《关于石墨物项出口管制公告》,将高纯度(纯度>99.9%)、高强度(抗折强度>30Mpa)、高密度(密度>1.73克/立方厘米)的人造石墨材料及其制品,以及天然鳞片石墨及其制品(包含球化石墨、膨胀石墨等)正式纳入出口管制清单,未经许可,不得出口。

中国之所以作出对石墨这一材料的出口管制是由多方面因素来决定的。

根据美国地质调查局(USGS)2022年统计数据,全球天然石墨的总储量估计约为3.3亿吨,主要集中于土耳其、巴西与中国三个国家。这三个国家的石墨储量合计约占全球储量的七成以上。其中,中国的天然石墨储量约为5200万吨,占全球总储量的15.8%,位列世界第三,仅次于土耳其和巴西。

尽管中国不是全球石墨储量最高的国家,但却是世界上最大的石墨生产国与出口国。数据显示,2023年中国的石墨产量达到261.2万吨,占全球总产量的76.87%。

这一发展格局实际上对中国经济长远发展是不利的。目前,中国石墨矿产开采有着巨大的环保与开采压力,同时石墨采选行业还存在产能过剩、资源回收率低、资源价值利用不充分等问题,石墨回收率不足80%,大鳞片石墨损失率约为50%。

而从材料应用的角度来看,石墨的纯度越高,其导电性能、化学稳定性和热传导效率就越好。比如,在电动汽车中,只有纯度大于99.95%的石墨,才能被用作动力电池的材料,也才具有出色的导电性和化学稳定性,以及满足电池效能和使用寿命的需求。用于合成人造金刚石的天然石墨原料要求其纯度为99.999%以上。用于合成第三代半导体SiC晶圆的石墨粉的纯度要求更是高达99.9995%以上。

但长期以来,中国石墨产业整体上处于价值链中低端,科技创新能力不足,高端产品供给不足,比如超高纯石墨、氟化石墨、核级石墨等长期依赖进口。这就造成了中国石墨资源极大的浪费,也阻碍了高端石墨产品的研发。因此,基于石墨这一材料的重要性以及国家经济安全的考量,中国必须实施出口管制。

而且,随着光伏、半导体、锂电池及核电等行业快速发展,中国对高纯度、高密度、高强度的特种石墨(即“三高石墨”)的需求正逐渐增加。而通过出口管制,既可以确保国内供应链的安全稳定,又能避免因出口过多而导致国内供应紧张。

此外,石墨材料的战略性应用意味着其还能成为平衡国际贸易关系中的一张“硬牌”。比如,在军事上,“三高”石墨可以用于弹道导弹的鼻锥、火箭发射底部喷管内衬等位置。同时,在全球各国推动绿色能源转型中,石墨还可以用于制造电动汽车的锂电池,而据称美国生产电动车用石墨100%来自中国。这也使得美国、欧盟等国家和地区必须全面权衡对华的贸易关系,否则就是“互相伤害”。

美欧欲构建“非中国化”的石墨供应链

正是石墨在国家经济安全、战略性产业发展以及重要军事应用上的意义和作用,才使得全球各国和地区均将石墨列为战略矿产资源。而美国、欧盟更是希望构建“非中国化”的石墨供应链。

2023年11月,欧盟委员会再次将人造石墨列入《关键原材料法案》(CRMA)中的战略性关键原材料清单中(天然石墨已经在该目录)。计划到2030年,欧洲每年应回收利用25%的石墨,并加工40%的石墨,且对第三方国家的石墨依赖程度必须控制在其消费量的65%以内。

2023年12月,美国财政部和国税局也更新了《通货膨胀削减法》(IRA)第30D条清洁能源车辆税收抵免相关禁令的指导意见,禁止对使用来自某些美国对手( "受关注的外国实体FEOC")的关键矿产矿产或零部件的电动汽车提供价值高达7500美元的税收抵免。

2024年5月3日,美国政府又宣布,在《通胀削减法》对电池材料的规定生效之前,将有两年的宽限期,让电动车企业和电池制造商在2026年年底之前从非中国公司获得石墨等关键电动汽车电池矿物的替代供应。

值得一提的是,今年5月,美国财政部也宣布,将允许车企到2027年再移除一些难以追踪的矿物质,如阳极材料中含有的石墨以及电解质盐、粘合剂和添加剂中含有的关键矿物质。这意味着这些矿物在2027年之前不受FEOC(外国受关注实体)规定的限制。

这次豁免涵盖了石墨负极等关键矿物质,使其不受FEOC考察。具体来说,这些矿物被新定义为“impracticable-to-trace”(不可追踪),从而在税收抵免政策中获得了更大的灵活性。

与此同时,欧美也在推动本土企业发展石墨生产、加工与供应,试图建立新的供应链和产能布局。在欧美相关政策的影响下,一些海外原材料生产商到电池制造商纷纷加大了对中国以外项目的投资。

其中,比较典型的行动是,澳大利亚石墨生产商Syrah Resources与锂电池制造商三星SDI、跨国球形纯石墨生产Graphex Technologies、美国初级石墨负极生产商Westwater Resources于2023年8月签订了协议,内容涉及供应其位于莫桑比克Balama基地的鳞片粉和Syrah位于美国路易斯安那州Vidalia工厂的负极材料。据悉,莫桑比克占全球总产量的13.08%,其石墨产量虽没有中国多,但是生产出来的石墨品质极佳,多被出口到其他国家,被列入世界十大石墨生产国。

此外,今年2月,美国领先的电池材料和技术公司NOVONIX Limites与松下能源公司签署了一项具有约束力的供货协议,从其田纳西州的工厂采购合成石墨。

不过,从短期来看,中国将仍然是石墨供应市场中的主导者。除了全球前列的储存量和开采量之外,近年来中国石墨产业在提纯技术、选矿技术等方面取得了显著进展。

9月3日,中国五矿集团所属五矿石墨科研团队攻克石墨高温纯化关键技术,成功开发出纯度达到99.99995%以上的超高纯石墨产品。这使得欧美在构建“非中国化”的石墨供应链上将面临天然石墨高端生产加工工艺仍依赖于中国和更低廉成本优势的双重压力。

而美国希望在2027年底IRA石墨豁免期结束之前完成石墨供应链的“去中国化”,将是一个很大的挑战。301关税对石墨这一材料实施关税豁免也能说明这一点。