当地时间9月5日,美国芯片巨头博通(Broadcom)公布了其截至8月4日的第三财季财报,显示尽管整体业绩超出预期,但其对第四财季的收入展望未能满足市场期待,导致股价在盘后交易中出现下滑。

此次财报也从侧面反应了半导体行业在AI业务上的强劲增长势头,但同时也暴露出非AI业务增长乏力的困境。

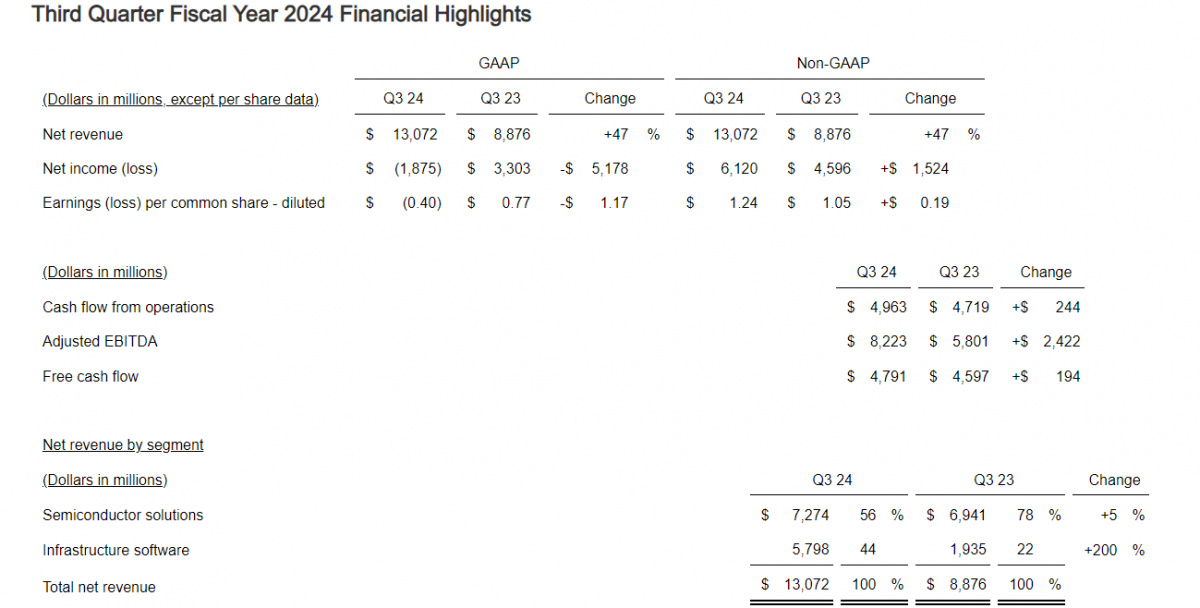

第三财季业绩表现概览

博通第三财季收入为130.7亿美元,不仅超出了市场预期的129.7亿美元,还实现了同比47%的大幅增长。在非GAAP(美国通用会计规则)下,博通实现净利润61.2亿美元,同比增长约33%,调整后每股收益为1.24美元,高于市场预期的每股1.20美元。

然而,若按照GAAP计算,该季度则净亏损18.75亿美元,这主要是由于一笔45亿美元的一次性税收拨备所致,该笔费用与博通将一个业务部门的知识产权转移到美国公司部门相关。

AI业务高速增长成为亮点

博通在AI领域的增长尤为引人注目。第三财季,博通的AI相关营收达到了约31亿美元,较去年同期增长超过200%,与上一季度基本持平。这显示出市场对博通AI芯片的强劲需求。

博通在AI领域的成功,部分归功于其与谷歌、苹果等科技巨头的合作。例如,博通与谷歌合作的TPU芯片不仅被苹果公司用于训练其人工智能功能,还吸引了OpenAI等公司的关注,有消息称OpenAI可能携手博通打造自研人工智能芯片。

博通首席执行官陈福阳(Hock Tan)在财报发布后表示,第三季度强劲业绩反映了博通AI半导体解决方案的持续强势。他进一步预测,在2024财年,人工智能零部件和定制芯片的销售额将达到120亿美元,高于此前预测的110亿美元,同时也高于市场预期的118亿美元。这表明博通对AI业务的未来发展充满信心。

非AI业务增长放缓拖累整体预期

然而,与AI业务的繁荣景象形成鲜明对比的是,博通的非AI业务增长显得乏力。财报显示,以销售芯片为主的“半导体解决方案”部门营收为72.74亿美元,虽然同比增长了5%,但低于市场预期的74.1亿美元,且增速较前一季度的6%有所放缓。这表明,在非AI领域,博通面临着较大的市场压力。

此外,博通基础设施软件部门营收57.98亿美元,同比增长200%,远超市场预期。这一增长主要得益于VMware的贡献。

博通对第四财季的营收展望也未能达到市场预期,预计营收为140亿美元,低于分析师预期的141亿美元。这一预期差距导致博通股价在盘后交易中大跌近7%,反映了投资者对非AI业务增长放缓以及未来业绩不确定性的担忧。

有股票分析师评论称,盘后博通的跌幅有些过头,三季度总销售和利润强于预期,四季度指引只是略低于预期而已,而且博通还上调了AI产品销售预期,持有博通主要就是因为AI。

未来展望:AI与非AI业务并行发展

尽管面临非AI业务增长乏力的挑战,但博通仍对未来充满信心。Hock Tan强调,随着超大规模客户加速投资以及以太网和AI数据中心客制化芯片业绩的推动,博通预计2024年全年AI营收将保持强劲增长态势。同时,他也指出非AI业务已经大体上见底,并预期其将在未来逐步复苏。

此外,博通还在不断拓展其业务领域,除了继续深耕AI芯片市场外,还销售汽车、智能手机和互联网联网设备的零部件,并进军包括大型计算机、网络安全和数据中心优化相关的软件领域。这些多元化战略的实施,有望为博通带来新的增长点。