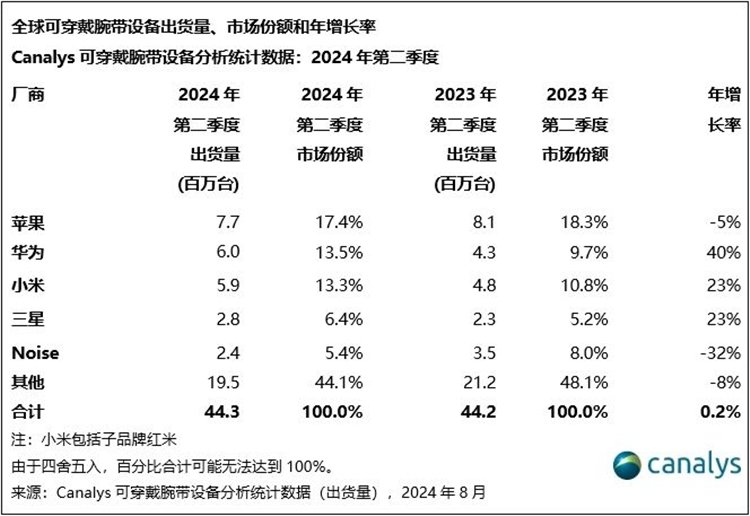

近日,多家分析机构发布了关于2024年第二季度全球可穿戴腕带设备市场的最新数据,揭示了该市场的最新发展趋势和竞争格局。其中,华为和小米在出货量和市场份额上均实现了显著增长,尤其是华为的可穿戴设备出货量同比大增40%,位列全球第二。

据Canalys最新数据显示,2024年第二季度,全球可穿戴腕带设备出货量实现微增,达到4430万台,增长率为0.2%。尽管市场整体增长放缓,但部分厂商凭借技术创新和产品优化,依然取得了亮眼的成绩。

华为、小米表现亮眼

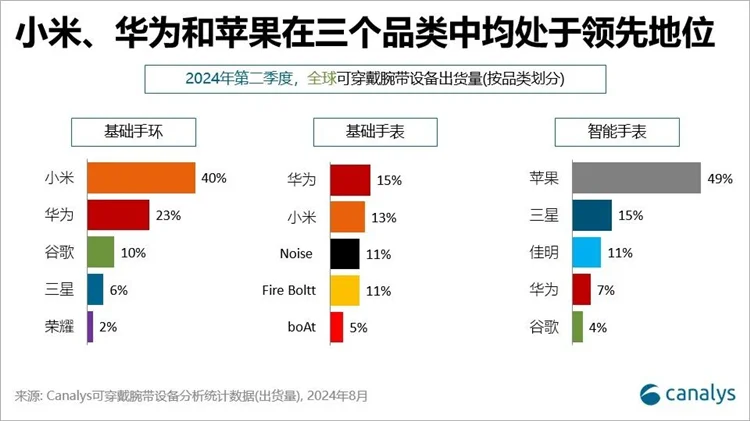

在本季度,华为成为市场关注的焦点。其可穿戴腕带设备出货量为600万台,同比增长高达40%,市场份额达到13.5%,仅次于苹果,位列全球第二。华为在基础手表领域的表现尤为突出,出货量占比达到全球基础手表市场的15%,成为市场增长的重要推动力。

与此同时,小米(含Redmi)的可穿戴设备出货量也达到了590万台,同比增长23%,市场份额为13.3%,排名第三。小米在基础手环市场中表现尤为强劲,以40%的出货量稳居第一,延续了其在该细分市场的领先地位。

尽管华为和小米增长迅猛,但苹果依然以770万台的出货量和17.4%的市场份额稳居市场第一的位置。虽然出货量同比下滑了5%,但其在可穿戴设备市场的领导地位仍然牢固。

基础手表引领市场增长

从细分品类来看,基础手表(非智能手表,也被称为“大号手环”)继续引领市场增长,出货量同比增长6%,市场份额达到48%,创历史新高。去年基础手表的强势增长主要来自印度本土市场,而最新的增长主要由华为和小米推动,它们分别占全球基础手表出货量的15%和13%。

华为和小米通过将高级健身追踪功能融入平价基础手表中,有效满足了消费者对性价比的追求,进一步巩固了市场地位。

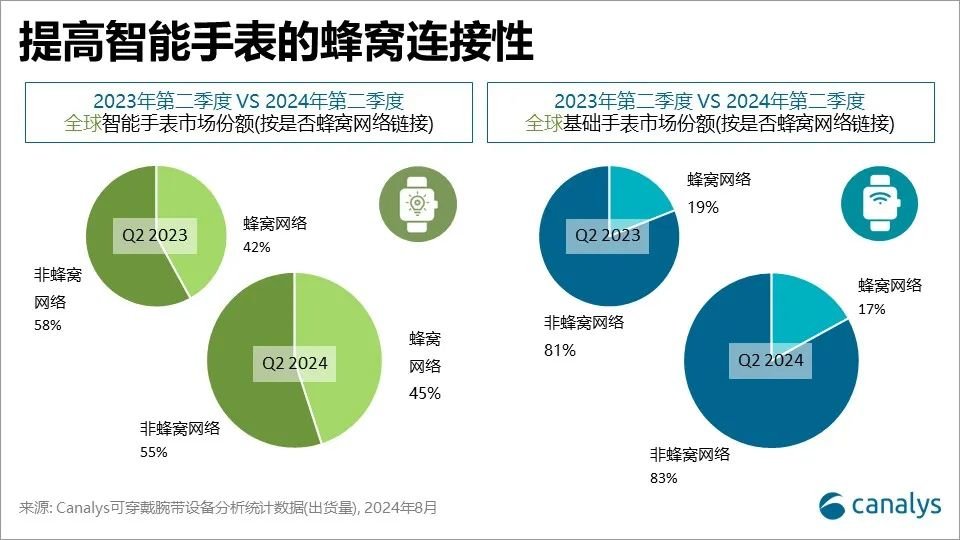

Canalys研究分析师Jack Leathem指出:“为了捕获市场新机遇,可穿戴腕带设备厂商正致力于不断丰富其产品组合,重点关注新兴细分市场、技术和软件应用,设备生态系统厂商正逐步探索支持4G/5G连接的eSIM手表,此举旨在深化与电信运营商的合作,并挖掘新的收入来源。2024年第二季度,尽管各厂商和电信公司对此领域展现出浓厚的兴趣,但蜂窝网络功能的可穿戴腕带设备的普及率仍然保持在45%。谷歌在美国通过Google Fi为新款Pixel Watch 3提供的两年免费蜂窝订阅服务,来验证这一策略是否能够提高产品吸引力。此外,越来越多的厂商在市场上推出高端运动手表,如小米的Watch S4 Sport和三星的Galaxy Watch Ultra,旨在吸引更广泛的用户群体,进一步提升其高端旗舰产品的市场地位,并争取远超2023年在细分市场中的表现,以占据一席之地。”

相比之下,智能手表的出货量在经历连续六个季度的下滑后,2024年二季度出货量同比回升0.1%,与去年同期基本持平。苹果在这一市场仍占据主导地位,出货量占全球智能手表市场的49%。三星、佳明(Garmin)、华为和谷歌的出色表现,在一定程度上弥补了苹果出货量下滑带来的影响。

Leathem指出,尤其是在市场整体表现较为低迷的时候,佳明实现逆势增长,出货量在本季度增长16%,这一成绩得益于强劲的消费需求和加大力度的广告投入。市场在销售季和下半年产品发布季之前出现的再度回暖为厂商们带来一些积极的信号。

Canalys预计,2024年下半年,随着苹果、三星和谷歌等厂商新品的推出,智能手表的出货量将迎来两位数的增长。同时,基础手表市场也将持续扩大,厂商们需要在保持价格优势的同时提升产品功能,以吸引消费者。基础手环的出货量延续下行趋势,同比下跌14%。

AI和健康监测是创新方向

可穿戴设备市场的竞争日益激烈,厂商们纷纷加大技术创新和产品优化的力度。设备端AI技术的应用成为推动市场发展的重要因素之一。TechInsights发布的报告显示,生成式AI技术在智能手机市场中的应用已经达到了新的高度,这一趋势也有望在可穿戴设备市场中得到延续。

此外,随着健康监测、运动追踪等功能的不断完善和升级,可穿戴设备在健康管理领域的应用也越来越广泛。

附:可穿戴腕带设备细分品类定义

基础手环:屏幕尺寸小于1.6英寸的腕带设备。设备未配备操作系统和应用程序。

基础手表:屏幕尺寸小于1.6英寸的腕表设备。设备配备实时操作系统和内置应用程序。

智能手表:屏幕尺寸大于1.6英寸的腕表设备。设备提供第三方应用程序支持的高级操作系统。