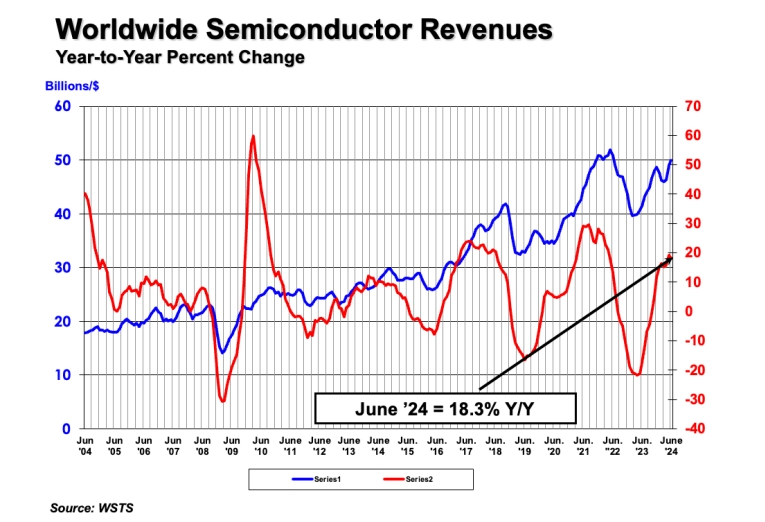

2024年第二季度,全球半导体行业实现了显著的销售额增长。根据美国半导体行业协会(SIA)的数据,该季度全球半导体行业销售总额达到了1499亿美元,同比2023年第二季度增长了18.3%,同时比2024年第一季度增长了6.5%。

SIA总裁兼首席执行官 John Neuffer 表示:“2024年第二季度,全球半导体市场保持强劲,季度销售额自2023年第四季度以来首次环比增长。”

具体到6月份,全球半导体销售额达到了500亿美元,比5月份的491亿美元增长了1.7%。

区域市场表现

- 美洲市场:表现最为强劲,同比增幅达到了42.8%。

- 中国市场:录得21.6%的同比增长。

- 亚太/所有其他地区:销售额增长12.7%。

- 日本市场:同比下滑5.0%。

- 欧洲市场:同比下滑11.2%。

在环比增长方面,美洲、日本和中国的销售额在6月份均实现了正增长,分别为6.3%、1.8%和0.8%。然而,欧洲和亚太/所有其他地区的销售额有所下降,分别为-1.0%和-1.4%。

中国市场的表现,尤其是对碳化硅(SiC)和氮化镓(GaN)等宽禁带半导体的需求增长,为全球半导体行业的复苏和增长提供了有力支撑。

细分市场动态

- PC市场:第二季度全球PC市场继续复苏,出货量增长介于1.9%到3%之间。

- 智能手机市场:全球智能手机市场回暖,第二季度出货量增长12%。

- 笔记本电脑市场:在AI PC时代推动下,第二季度全球笔记本电脑市场增长4%。

- 存储器市场:韩国存储厂商的业绩创下历史新高,显示出存储器市场需求旺盛。

半导体行业从二季度以来,销售额稳步增长的企业多集中在存储领域。

三星电子今年第二季度营收74.07万亿韩元(约 534.5 亿美元)同比上涨23.42%。营业利润 10.44 万亿韩元(约合75.4亿美元),同比大涨1458.2%。

SK海力士刚第二季度的结合并收入为16.4233万亿韩元(约合119亿美元),同比增长125%,环比增长 32%。营业利润为5.4685万亿韩元(约合40亿美元),自2018年以来,再次回到5万亿韩元水平;同期净利润为4.12万亿韩元(约合30亿美元),营业利润率33%,净利润率25%。

被动元件增长的也不错。据村田财报数据,上季合并营收较去年同期成长14.7%至4,217亿日元,合并营益大增32.5%至664亿日元,合并纯益大增32.5%至664亿日元、纯益为9季来首度呈现增长。村田指出,上季整体接获的订单额为4,299亿日元、较去年同期大增19.1%,其中电容订单额大增29.8%至2,132亿日元。

行业展望

尽管全球半导体行业在第二季度实现了强劲的增长,但市场仍存在不确定性。一些分析人士指出,智能手机市场的周期性波动可能对半导体销售产生影响。此外,尽管人工智能相关需求可能在短期内缓解智能手机在半导体销售方面面临的部分压力,但其长期影响仍有待观察。

全球顶级半导体公司,如台积电、英特尔和高通,经历了收入的波动。这些公司在2022年中期到2023年中期的收入下降,主要是由于智能手机销售放缓。然而,随着市场的逐渐复苏,这些企业有望恢复增长势头。