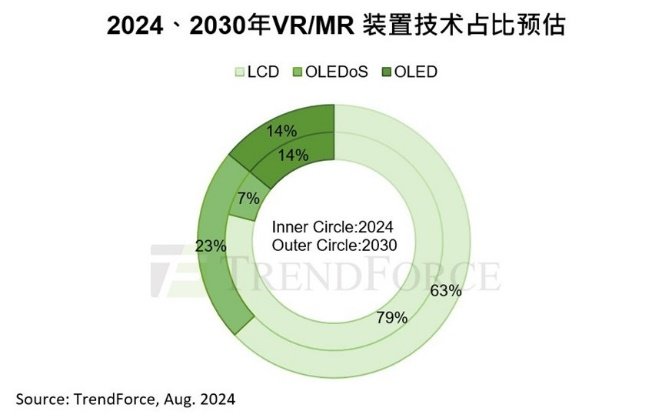

电子工程专辑讯 根据TrendForce的最新报告,预计到2030年,VR/MR装置的出货量将达到3700万台,2023年至2030年间的年复合成长率(CAGR)为23%。在这些设备中,OLEDoS技术将主导高端市场,其市场份额预计将达到23%。而LCD技术则将继续占据主流市场,在近眼显示器中的份额为63%。

具体来说,OLEDoS技术因其高解析度和高发光效率的优势,被索尼和Apple等大厂采用,并在高端VR/MR市场中占据主导地位。然而,由于CMOS制造技术复杂且良率偏低,导致OLEDoS屏幕的生产成本较高,这可能限制了其渗透率。

另一方面,尽管面临其他新型显示技术的挑战,LCD技术通过不断优化和升级(如改良液晶材料和提升背板技术),仍将在中低阶市场保持强劲竞争力。此外,中国面板厂商在全球LCD市场中也占据了重要地位,进一步巩固了LCD技术在主流市场的主导地位。

TrendForce集邦咨询预估,2024年LCD近眼显示产品出货规模为680万台,较2023年减少约5.6%。在主流近眼显示装置市场,受惠于Meta对性价比的考量,LCD技术始终占据主导地位。然而,这些装置持续追求更高解析度和画质,而LCD产品仅有1,200 PPI的显示规格,已经面临其他技术的挑战。

TrendForce集邦咨询指出,LCD各项复杂的零组件尚有优化空间。例如,改良液晶材料以降低晕眩感,以及升级背板技术将解析度提升至1,500 PPI。京东方投入大量开发资源于LCD在近眼显示的应用,使LCD在 VR/MR 设备的显示规格也不断更新迭代,将维持这项技术在中低阶市场的强劲竞争力。

在OLED制作过程,蒸镀后发光材料无法完全覆盖显示屏幕,容易加深VR/MR装置使用时的“纱窗效应”。TrendForce集邦咨询表示,OLED技术在高阶市场的竞争力不及OLEDoS,性价比也无法与LCD产品匹敌,加上OLED在VR/MR市场应用多依赖特定厂商,其渗透率长期受限。TrendForce集邦咨询预估,2024至2030年间,OLED在VR/MR市场中的技术占比将保持在13%到15%。