GPU芯片作为国产化替代的核心器件,市场规模前景被普遍看好。根据Verified Market Research的预测,到2025年全球GPU芯片市场规模将达到1091亿美元,预计到2030年将增长至4774亿美元。

华东重机,一家以高端装备制造业务为主的上市公司,近期宣布了一项重大的跨界投资计划,拟进军GPU芯片领域。这一消息在资本市场引起了广泛关注,尤其是在公司股价在公告前一交易日的异常涨停之后,市场对可能存在的内幕交易疑问不断。

锐信图芯是谁?

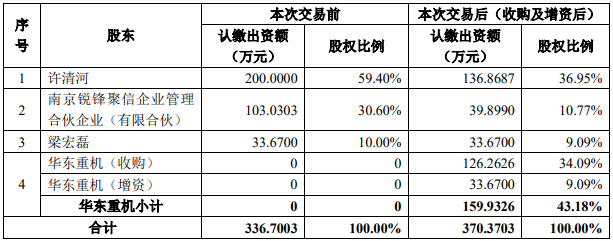

7月28日,华东重机召开董事会会议,审议通过《关于拟收购厦门锐信图芯科技有限公司股权并增资的议案》。计划通过不超过1.125亿元向锐信图芯创始人股东许清河、及其控制的南京锐锋聚信企业管理合伙企业(有限合伙)(简称“锐锋聚信”)收购其持有的锐信图芯合计37.50%股权,对应注册资本126.26万元,并以不超过3000万元认购锐信图芯新增的注册资本33.67万元。

交易完成后,华东重机将持有锐信图芯43.18%的股权,成为其单一最大股东,并有权决定其董事会半数以上成员的选任。

华东重机称,本次交易公司旨在深耕设备制造主业基础上,围绕国家产业规划,深入挖掘和把握新质生产力领域的投资机会。锐信图芯主营业务为GPU芯片及解决方案。公司称,GPU是国产化替代的核心器件,并随着信创产品渗透至更多核心业务领域,其市场规模前景乐观。

资料显示,锐信图芯是一家专注于GPU芯片设计及解决方案的高科技企业,已经实现了GPU芯片的量产并批量供货。其核心团队在GPU领域有十多年的积累,囊括了GPU芯片设计所需要的重要分支,包括了芯片架构设计、芯片逻辑设计、基础软件系统、产品测试等。

锐信图芯的BF2000系列GPU芯片对标国内头部GPU芯片公司的信创主力芯片产品,主要瞄准国内的国产化信创市场,与国内主流CPU、操作系统等生态厂商完成适配,在国产化台式机、一体机、笔记本和平板电脑中批量应用,产品目前已切入到党政办公、交通、教育、税务、电力和轨道交通等行业。

收购完成后,锐信图芯将被纳入华东重机的合并报表范围。为确保投资回报,华东重机在《投资协议》中设置了业绩承诺条款,要求锐信图芯在2024至2026年度分别实现不低于1200万元、2100万元和3000万元的净利润,并要求应收账款现金回款率不低于90%。按照这样业绩承诺,锐信图芯2025和2026年的业绩增速分别要达到75%和42.86%。

若未能达到上述业绩承诺,锐信图芯的创始人及股东需回购华东重机在本次交易中获得的股权或进行利润补偿。许清河及锐锋聚信承诺,在收到各期股转款并缴纳股转相关税费后的30个交易日内,将所得各期转让款项全部用于购买华东重机股票,并在完成第二笔、第三笔股票购买后的10个交易日内将全部股票质押给华东重机指定主体。

公司2个人,估值3个亿?

然而,锐信图芯成立仅三年多,目前的注册资本仅为336.7万元,实缴注册资本仅201万元,天眼查中该公司2023年的工商年报显示,2024年4月,锐信图芯将注册地址从江苏南京迁至福建厦门,其2023年员工人数仅2人,目前未显示有发明专利。

工商信息显示,锐信图芯对外投资了三家公司,分别是南京锐信视图科技有限公司深圳分公司、厦门锐信视图科技有限公司、厦门锐芯知微企业管理合伙企业(有限合伙),天眼查信息显示,3家公司注册资本分别为1000万元、1000万元、10万元,实缴资本均未知,披露的参保员工人数情况分别是未知、2人、未知。

员工人数2人,而预估值却达3亿元?对此,有媒体记者问询华东重机董秘处,得到的答复是因为锐信图芯注册地址变更涉及到工商手续的问题,员工大部分都安排到锐信图芯子公司平台缴纳社保,所以母公司平台就象征性报了2个人,标的公司实际缴纳社保的人数和工商显示的不完全一致,其他有些信息也存在滞后。

至于锐信图芯的实际经营规模和员工数量,该人士表示需以后续具体审计报告出数据为准。

股价异常涨停

此次公告,华东重机也未披露锐信图芯最新的财务状况,其给出的理由是:“本次交易以2024年6月30日作为基准日,尚未完成审计评估工作,尚未确认最终交易对价。待相关审计报告、评估报告出具后,公司将及时召开董事会审议并披露相关内容。”

在华东重机公告并购重组前,公司股价在7月26日就已提前涨停,这引发了市场对内幕交易的质疑。尽管华东重机董秘办澄清不涉及内幕消息泄露,认为股价上涨可能与行业板块整体表现以及公司业绩预告有关,但股价的异常表现仍引起了投资者的广泛关注。

华东重机的转型之路

华东重机的主营业务主要集中在高端装备制造领域,具体包括“集装箱装卸设备”和“数控机床”两大类。此前,华东重机已连续四年亏损,累计亏损额达34.71亿元。

不过公司预计2024年上半年实现净利润2000万元至3000万元,同比扭亏为盈。给出的理由是得益于航运市场的回暖以及公司对数控机床业务的重组。

华东重机在高端装备制造领域遭遇挑战后,2023年来开始剥离陷入萎靡的数控机床业务并寻求新的业务增长点,包括光伏和氢能业务。

自2023年3月,华东重机开始“追光”,拓展光伏电池组件业务,在徐州沛县投资建设首个高效N型太阳能电池片生产基地,并创纪录快速完成首批生产线落地及首块光伏电池片下线。

2024年3月,华东重机与浙江联和氢能科技有限公司以及上海国科龙晖私募基金管理有限公司签署《战略合作协议》,拟通过成立合资公司开拓零碳氢能港口,同时通过设立氢能产业基金进军氢能源汽车及港口流动机械产业链。

然而,这些尝试并未带来预期的盈利,华东重机董秘办表示,其氢能业务体量和资金占用相对较小,一直在推进还没有重大进展。光伏本来形成了4GW产能,但今年受到光伏行业影响,公司考虑到自身体量没有继续规划扩产,而是根据市场行情进行战术调整。

华东重机半年报显示,报告期内受光伏产业链价格整体下滑严重并持续走低,电池片价格持续处于低位的影响,其光伏电池组件业务亏损。

结语

此番跨界投资GPU芯片领域,是公司在面临业绩压力下的战略转型。尽管存在业绩承诺的不确定性和股价异常涨停的质疑,但若能成功整合锐信图芯的技术和市场优势,有望为公司带来新的利润增长点。

然而,在华东重机本次公告中指出,本次交易尚存在不确定性,这也就意味着本次并购仍存在着因各种原因无法完成的可能。投资者在关注公司未来发展的同时,也应充分考虑其中的风险因素。

- 这个跨界有点远呀。。。。