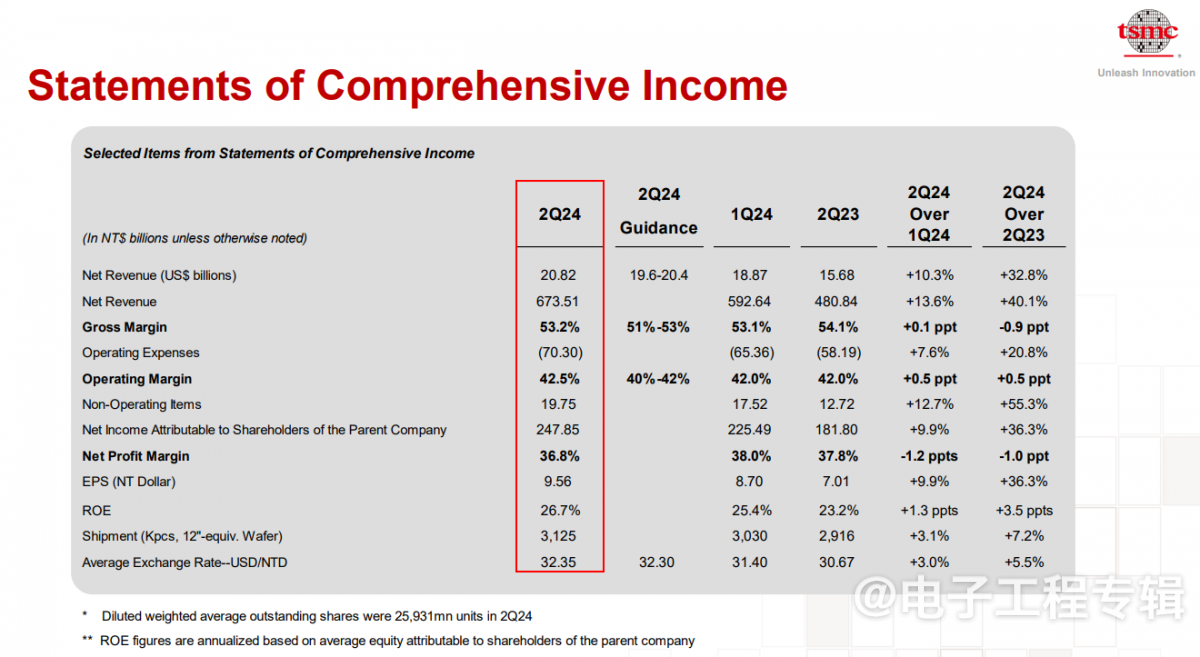

电子工程专辑讯 台积电在2024年第二季度的合并营收约为6735.1亿元新台币(约1504.62亿元人民币),同比增长40.1%;与 2024 年第一季度相比,第二季度收入增长 13.6%;以美元计算,第二季度营收为208.2亿美元,同比增长32.8%,环比增长10.3%。

台积电本季度的毛利率为53.2%,营业利润率为42.5%,净利润率为36.8%。

在2024年第一季度,台积电的合并营收约为5926.4亿元新台币(约1321亿元人民币),同比增长16.5%,创一年多以来最快增速;净利润约为2254.9亿元新台币(约502亿元人民币),同比增长8.9%。

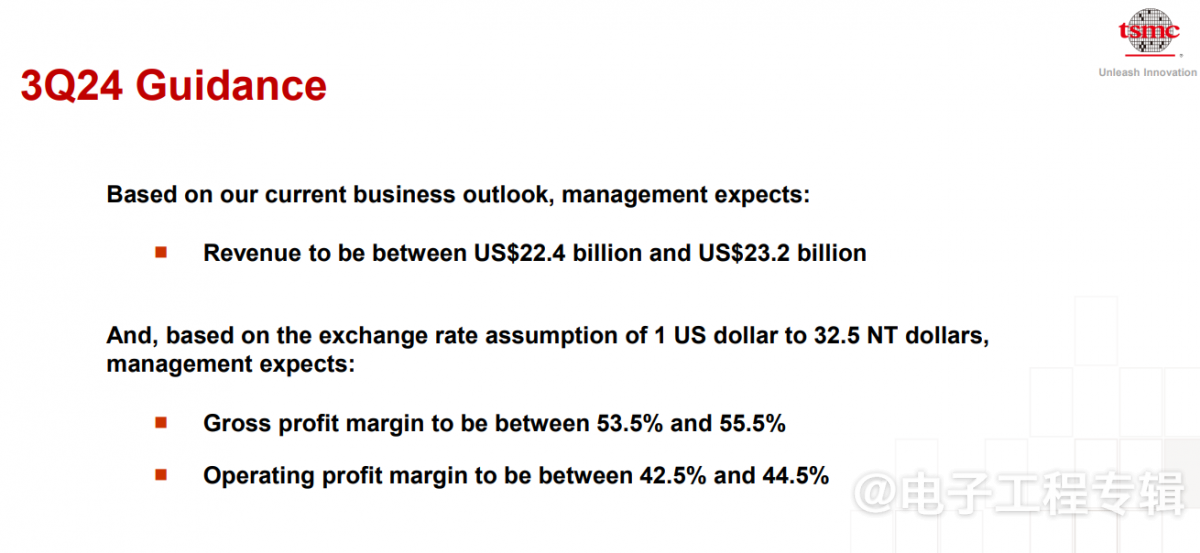

台积电预计其2024年第三季度的销售额将介于224亿美元至232亿美元之间。这一预测较上年同期的173亿美元销售额有显著增长,意味着同比增幅在29.5%至34.1%之间。

台积电还预计第三季度的毛利率将在53.5%至55.5%之间,营业利润率介于 42.5% 和 44.5% 之间,在盈利能力方面有望持续走高。

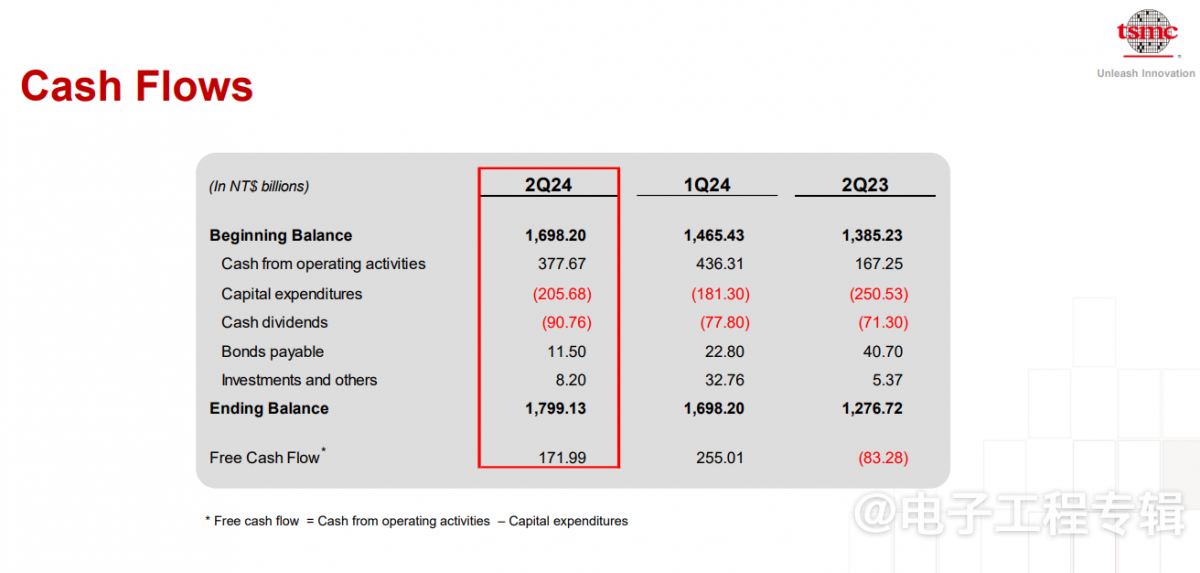

关于现金流和资本支出,第二季度,台积电从经营活动中产生了约3780亿新台币的现金。此外,公司在资本支出方面花费了2060亿新台币,并为第三季度的现金股利分配了910亿新台币。这些活动导致公司的现金余额在季末增加了1000亿新台币,达到1.8万亿新台币。

台积电首次提出“晶圆代工2.0”概念

在财报发布期间,台积电首次提到了“晶圆代工2.0”概念,旨在重新定义晶圆代工产业。这一新概念不仅包括传统的晶圆制造,还涵盖了封装、测试和光罩制作等环节,并且将所有除存储芯片外的整合元件制造商(IDM)纳入其中。

“晶圆代工2.0”意味着台积电不再仅限于提供单纯的晶圆制造服务,而是扩展到整个半导体产业链的多个环节。这包括为客户提供从设计到生产的全方位解决方案,从而提升客户在市场中的竞争力和效率。

台积电财务长黄仁昭进一步解释称,这一新概念的提出是为了应对市场需求的变化和未来技术发展的需要。通过整合更多的服务和功能,台积电能够更好地满足客户在不同阶段的需求,从而推动整个行业的增长。

“晶圆代工2.0”的实施预计将使市场规模从1150亿美元增长至2500亿美元。这也意味着,台积电将在封装领域持续押注投资。

当前台积电CoWos封装需求强劲,台积电董事长暨总裁魏哲家对此表示, CoWoS当前产能严重供不应求,不过台积电自身努力扩产,并携手封测伙伴,希望2025-2026年供需平衡。

CoWoS(Chip on Wafer on Substrate)是一种2.5D/3D封装技术,可以拆成两部分来看,CoW(Chip on Wafer),指的是芯片堆叠,WoS(Wafer on Substrate)则是将堆叠的芯片封装在基板上。

CoWoS可以将CPU、GPU、DRAM等各式芯片以并排方式(side-by-side)堆叠,有节省空间、减少功耗的优势。另外,因为CoWoS能将不同工艺的芯片封装在一起,可达到加速运算但同时控制成本的目的,适用于AI 、GPU 等高速运算芯片封装。

随着AI热潮引爆,台积电CoWoS先进封装技术需求大爆发,魏哲家坦言,人工智能相关需求增加,预测未来五年内将以接近50%的年平均成长率成长,并占台积电营收约1成,台积电也决定将资本支出中加重在CoWoS先进封装产能的建置,而且是愈快愈好。

“CoWoS的资本支出我目前无法明确说明,因为每年都在努力增加,上次已提到今年产能超过翻倍成长,我们非常努力地尽我所能地扩充产能。”

随着摩尔定律的逐渐消退,功耗成为了一种追求。这成为了CoWoS封装技术的一大优势。例如,英伟达、AMD、博通等重量级客户近期也对台积电追加了大量CoWoS订单。由于这些订单的需求量巨大,台积电不得不加速扩产,以缓解现有的产能瓶颈。

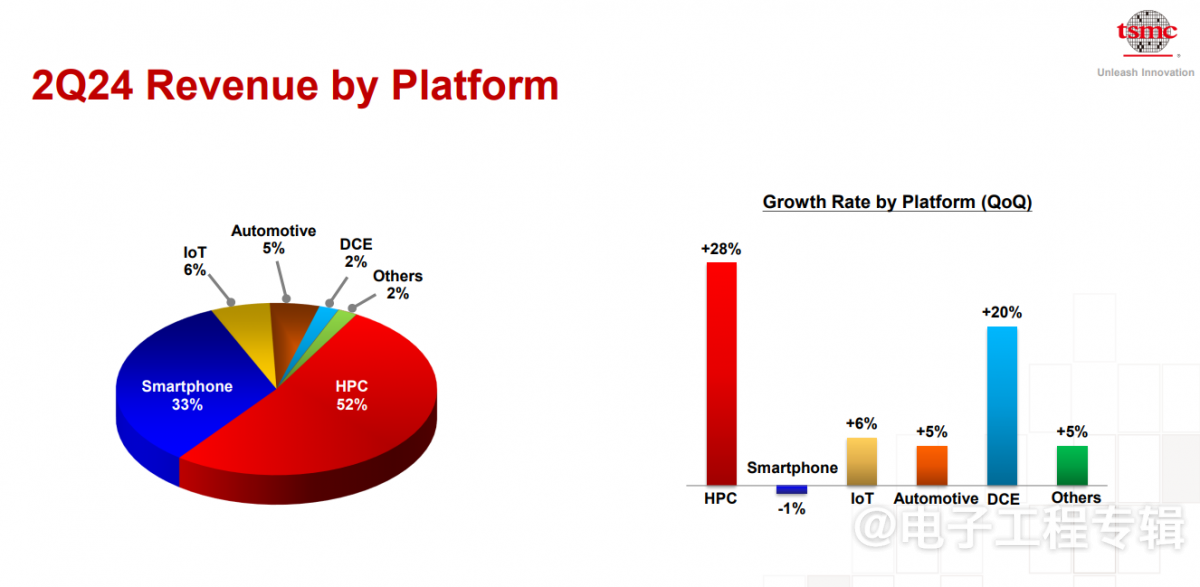

台积电HPC业务营收占比首次超过一半

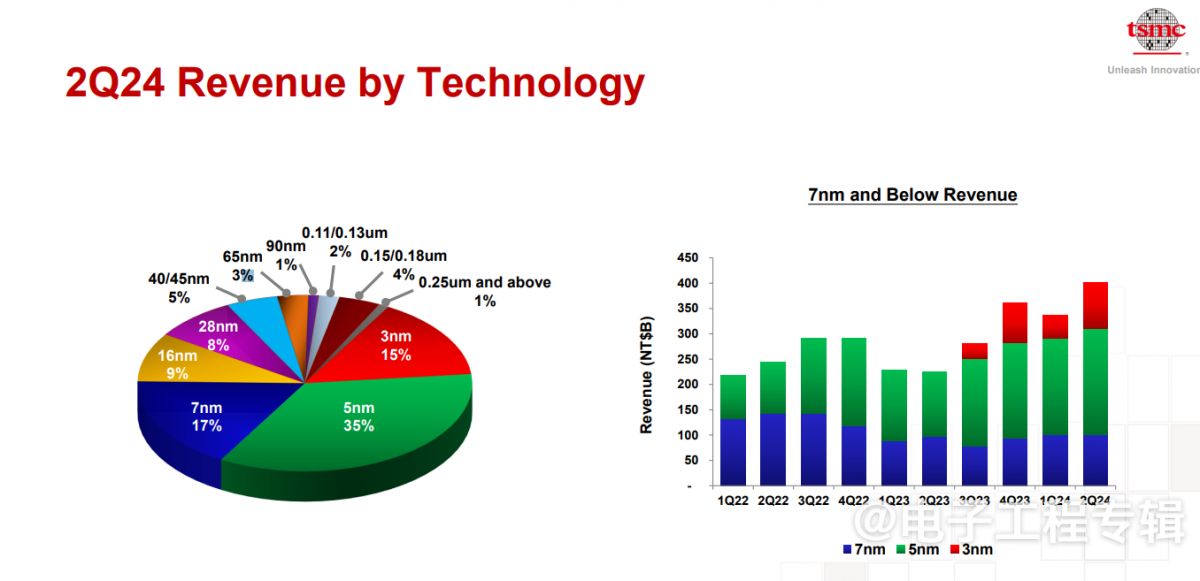

今年第二季度,台积电3纳米出货量占晶圆总收入的15%;5纳米占35%;7纳米占17%。先进技术(定义为7纳米及更先进的技术)占晶圆总收入的67%。

在应用端,HPC业务占台积电总营收的52%,季度增长率高达28%,其营收占比首次超过台积电总营收的一半。HPC业务成为推动整体营收增长的主要因素之一。这一显著变化主要得益于人工智能(AI)产业的爆发式增长。长期以来,台积电的营收主要依赖于苹果iPhone以及智能手机产业,但如今已逐渐转向AI和HPC领域。得益于全球范围内对人工智能投资的增长,特别是在为英伟达等公司生产的先进芯片需求方面表现强劲。

其次是智能手机业务的营收占比为33%,IoT占6%,自动驾驶占5%,DCE占2%,其余占2%。

值得关注的是,DCE业务虽然占台积电的收入份额都不高,仅有2%,但其季度增长率仅次于HPC业务,高达20%。DCE业务即数字消费电子(Digital Consumer Electronics),包含T-Con、PMIC、WiFi芯片等。