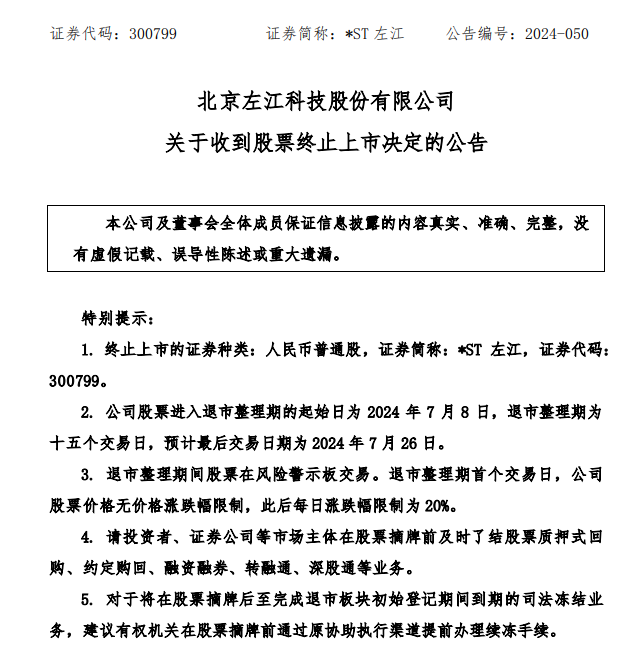

6月28日,左江科技发布公告,宣布收到深交所关于公司股票终止上市的决定。公告称,公司股票将自7月8日起复牌并进入退市整理期,预计最后交易日期为2024年7月26日。

昔日被誉为“芯片大牛股”的左江科技在经历了快速崛起与骤然陨落的戏剧化转折后,最终被宣布终止上市,这一过程不过短短五年。这家股价一度飙升至299.8元,市值突破300亿元,而被称为“A股最贵ST股”的企业,如今却因财务造假等多重问题,股价跌至6.9元,市值缩水97%,留下一众股东深陷泥潭。

股价狂飙

左江科技成立于2007年,最初主要从事信息安全领域相关的软硬件平台、板卡和芯片的设计、开发、生产与销售。后因涉足数据处理器(DPU)领域而备受关注,相对于CPU,DPU芯片有几倍甚至几十倍的网络数据处理性能,并且远远低于CPU的处理时延和功耗。

2019年10月,左江科技在创业板上市,发行价为每股21.48元,后连续“斩获”17个涨停,一度成为资本市场的香饽饽。上市当年(2019年)左江科技实现营业收入2.19亿元,同比增长62.96%;归母净利润8870.83万元,同比增长37.57%。

2020年起,左江科技开始布局网络安全专用芯片的研发,在成都设立子公司成都北中网科技有限公司(现更名为成都北中网芯科技有限公司,以下简称“北中网芯”),公司称,该系列芯片能够满足超高速和高速以太网的安全需求,具备灵活性好、高性能、高可靠性等特点,为公司网络安全产品提供核心技术的支撑。

自2021年起,左江科技不断披露“可编程网络数据处理芯片”的研发,公司声称其DPU芯片能够“对标英伟达”,并成功研发出国内首颗具有200Gbps数据处理能力的网络数据处理芯片。

当时DPU主力厂商是以英伟达为代表的国际巨头,国内鲜少有厂商涉猎。国产厂商切入DPU,这一消息曾极大地激发了投资者的热情,为股价提供了巨大想象力。

2022年4月27日,左江科技披露2021年年度报告,宣布其DPU业务的载体——北中网芯完成了DPU芯片的主要研制工作,该芯片具有高达100Gbps网络接入和业务处理能力,可覆盖1000Mbps到100Gbps不同接入能力的网络要求;同时具有可编程特性,可应用于多种网络业务场景,包括网络通信、网络安全以及云服务器等多个领域。

随后左江科技的股价进入上升通道,从不足40元/股涨至2022年末的130.36元/股。期间,2022年11月18日,左江科技通过互动易披露,公司DPU芯片已完成封装测试工作,后续事项公司将根据工作安排适时进行信息披露。

然而,就在DPU芯片研发进行的如火如荼的时候,2023年1月30日,左江科技披露了2022年度业绩预告,归母净利润出现首度预亏,且营业收入预计不足1亿元。同时,左江科技开始发布关于公司股票交易可能被实施退市风险警示的提示性公告。

尽管如此,在OpenAI正式发布新一代多模态大型语言模型GPT-4等热点的助推下,2023上半年左江科技股价仍继续上涨。此时,*ST左江股价已来到207元/股,成为A股“最贵ST股”。

泡沫破灭

随着2023年5月财务造假的曝光和营业收入的萎靡,左江科技的股价开始下跌,股票简称也由“左江科技” 变更为“*ST左江”。

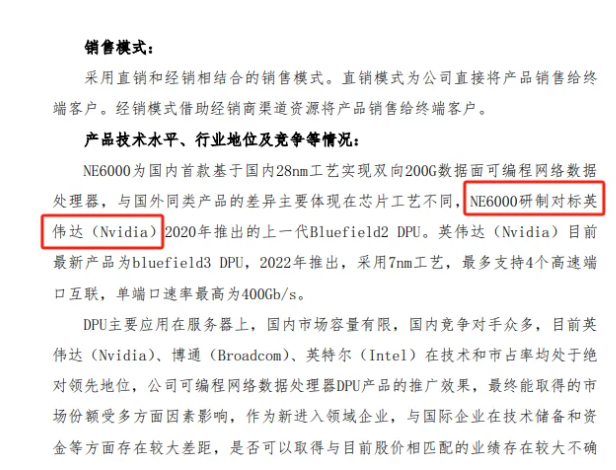

2023年6月8日,*ST左江回复2022年年报问询函时称,公司的DPU产品“NE6000”为国内首款基于国内28nm工艺实现双向200G数据面可编程网络数据处理器,与国外同类产品的差异主要体现在芯片工艺不同,NE6000研制对标2020年推出的上一代Bluefield2 DPU。

“对标英伟达”这个噱头,再次为*ST左江带来了想象空间,2023年7月14日,*ST左江股价最高涨至299.8元/股,市值超过300亿元。

但仅仅过了4个月,局势再次发生逆转。

2023年11月24日,中国证监会对左江科技启动了立案调查,直指其财务信息严重不实。2024年1月30日,证监会通报了初步调查结果,确认左江科技2023年度披露的财务信息严重不实,涉嫌重大财务造假,公司面临严厉的法律后果。

在2023年底至2024年初,*ST左江几乎腰斩,市值蒸发殆尽。

2024年1月18日,北中网芯鲭鲨NE6000 DPU芯片在成都集成电路产业发展大会上获评“2023年度锐意创新产品奖”,北中网芯副总经理于洪涛出席并代表公司上台领奖。

“获得此次荣誉,再次证明鲭鲨NE6000在网络处理DPU芯片领域的专业度和影响力。”公司在官微上发文称。

就在第二天(1月19日),*ST左江披露,原财务总监周乐午因个人健康及家庭原因申请辞去公司财务总监职务,辞职后不再担任公司任何职务;由公司董事长张军代行公司财务总监职责。

2024年1月29日,中国证券监督管理委员会发布了《证监会通报*ST左江财务造假案阶段性调查进展情况》,表示已对*ST左江立案调查,现初步查明,*ST左江2023年披露的财务信息严重不实,涉嫌重大财务造假。

证监会强调,将对财务造假行为保持“零容忍”态度,坚决执行退市制度,确保市场秩序公正公平。

4月28日,*ST左江披露2023年年度报告,称截至本公告披露日,公司尚未收到中国证监会有关上述立案调查事项的最终调查结论;同时,公司在研新产品和芯片处于关键研制阶段,研发投入大,收入少,一增一减导致亏损进一步扩大,公司已连续两年经审计营业收入低于1亿元,且净利润均为亏损。

随即,*ST左江股票自2024年4月29日开市起停牌。

DPU子公司表示不受影响

但在4月底,*ST左江面临退市危机之际,北中网芯还携NE6000 DPU芯片高调亮相了2024中国移动算力网络大会。

北中网芯自去年10月底以来申报了大量DPU、软件相关专利,而当时的*ST左江正深陷财务造假风波。

从融资历程来看,2022年1月,北中网芯完成了天使轮融资,融资金额为5000万元,投资方包括华润资本、三汇资本以及个人投资者。2021年9月,北中网芯进行了战略融资,融资金额为2500万元。2022年11月,北中网芯获得了Pre-A轮投资,投资方为鼎兴量子,但具体的融资金额未透露。2023年5月22日,北中网芯完成了另一笔战略融资,融资金额为6000万元,投资方为鼎量数芯与芯启万联。

2023年5月,北中网芯增资扩股引入新投资方,左江科技及北中网芯其他原股东均放弃了优先认购权。增资前,北中网芯估值作价20亿元,增资后北中网芯整体估值为21亿元。

据21世纪经济报道5月7日报道,从北中网芯相关人士处获悉,公司当前正常经营运作,不受母公司风波影响。

项目疑云与商业关系复杂

左江科技的DPU芯片销售情况也遭到外界和监管机构质疑。

2023年11月16日,深交所曾下发关于*ST左江的三季报问询函,要求*ST左江说明公司2023年前三季度DPU芯片销售收入实现情况,主要客户名称、销售金额及使用用途等情况,以及是否与公司董监高、实际控制人及其一致行动人存在关联关系。

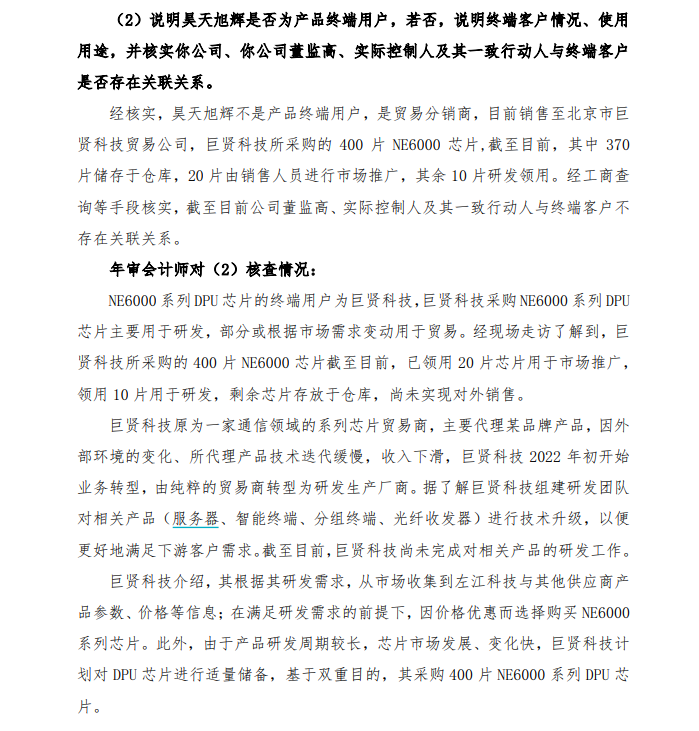

在屡次延期回复后,2023年12月12日,*ST左江回复深交所称,2023年前三季度DPU芯片销售收入除北京昊天旭辉科技有限责任公司(简称“昊天旭辉”)销售外,没有其他芯片销售收入实现。此前,*ST左江披露,与昊天旭辉交易的400片NE6000芯片,金额为1261万元。

此外,昊天旭辉仅是贸易分销商,终端用户为北京市巨贤科技贸易有限公司(简称“巨贤科技”)。据年审会计师核查,巨贤科技所采购的400片NE6000芯片,已领用20片用于市场推广,领用10片用于研发,剩余芯片存放于仓库,尚未实现对外销售。

另外《每日经济新闻》报道指出,左江科技控股子公司的第二大股东法定代表人“张军”与巨贤科技股东“张军”同名,背后有一张犬牙交错的商业关系网。这张复杂的商业关系网指向韶关市算力产业协会、其主要会员单位广东宝华农业科技股份有限公司,以及当地大型建筑公司——韶关市住宅建筑工程有限公司。

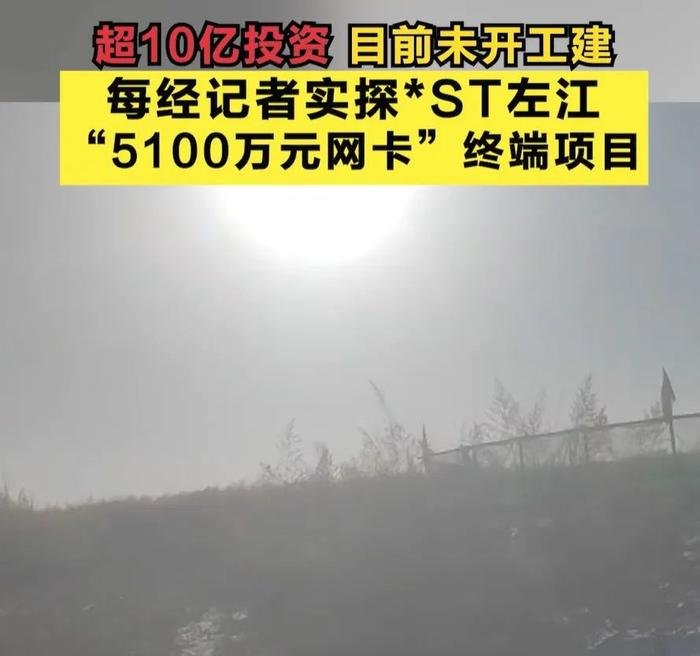

左江科技投资超过10亿元的“网卡终端项目”地块被发现杂草丛生,无明显开工迹象,而其声称的巨额网卡合同也存在疑问。

从2023年左江科技披露的信息看,最重要的是5100万元网卡合同履行情况,收入确认与否对其保壳至关重要。这“5100万元合同”的网卡是庆阳市众源时空云科技有限公司(以下简称众源时空)通过旭辉科技从左江韶关采购的2万套网络适配设备。

调查发现,合同中的采购方与众源时空之间存在复杂的商业关系网,这引发了市场对其业务真实性的严重质疑。

记者实地探访左江科技芯片销售客户的公开地址,发现这些客户的公开地址要么已是别家企业入驻,有的深藏住宅区且无人响应,进一步加深了市场对其运营状况的担忧。

投资者维权与市场监管

针对左江科技的财务造假,上海市信本律师事务所的赵敬国律师已启动股民索赔登记,提示符合条件的受损投资者可以通过相关平台自愿发起索赔。这意味着,左江科技不仅面临监管处罚,还将可能面临投资者的集体诉讼。

这一事件不仅标志着左江科技的股市之旅终结,也再次提醒市场参与者,财务透明与合规经营是企业生存发展的基石,任何试图通过虚假信息“保壳”或吸引投资的行为终将付出沉重代价。

左江科技的案例也为整个市场敲响了警钟,监管机构的严格执法和投资者权益保护机制的完善将是推动资本市场健康发展的关键。

对于上市公司财务造假,监管始终保持重拳出击态势。

此前证监会2024年系统工作会议提出,进一步落实资本市场防假打假综合惩防体系,加大对欺诈发行、财务造假、操纵市场、内幕交易等案件的查办力度,提升案件查办效率,对性质恶劣、危害严重的,进一步强化行政民事刑事立体追责,让违法者付出惨痛代价。

证监会副主席王建军表示,相比机构投资者,个人投资者尤其是中小投资者,在信息、资金、工具运用等方面存在劣势,更容易受到财务造假、欺诈发行、操纵市场等违法违规行为的侵害。这要求要牢固树立以投资者为本的理念,始终把保护投资者特别是中小投资者合法权益作为工作的重中之重。