5月28日,上交所网站披露关于终止对杭州华澜微电子股份有限公司(简称“华澜微”)首次公开发行股票并在科创板上市审核的决定。

2022年12月29日,上交所于依法受理了华澜微首次公开发行股票并在科创板上市的申请文件,并按照规定进行了审核。

日前,华澜微和保荐人华泰联合证券有限责任公司分别向上交所提交了《关于撤回杭州华澜微电子股份有限公司首次公开发行股票并在科创板上市申请文件的申请》和《关于撤销对杭州华澜微电子股份有限公司首次公开发行股票并在科创板上市保荐的申请》,申请撤回申请文件。根据《上海证券交易所股票发行上市审核规则》第六十三条的有关规定,上交所决定终止对华澜微首次公开发行股票并在科创板上市的审核。

谁是实际控制人?

华澜微是数据存储解决方案提供商,主要产品包括存储模组、存储控制器芯片及服务、存储系统及应用。公司围绕数据存储和数据安全领域积累集成电路设计、固件算法、存储颗粒筛选及应用、自动测试平台等存储产业底层软硬件技术,致力于构建完整的数据存储产品体系,为消费电子、工业控制、数据中心、云计算及特种行业提供高性能、高可靠、高安全性的存储产品。

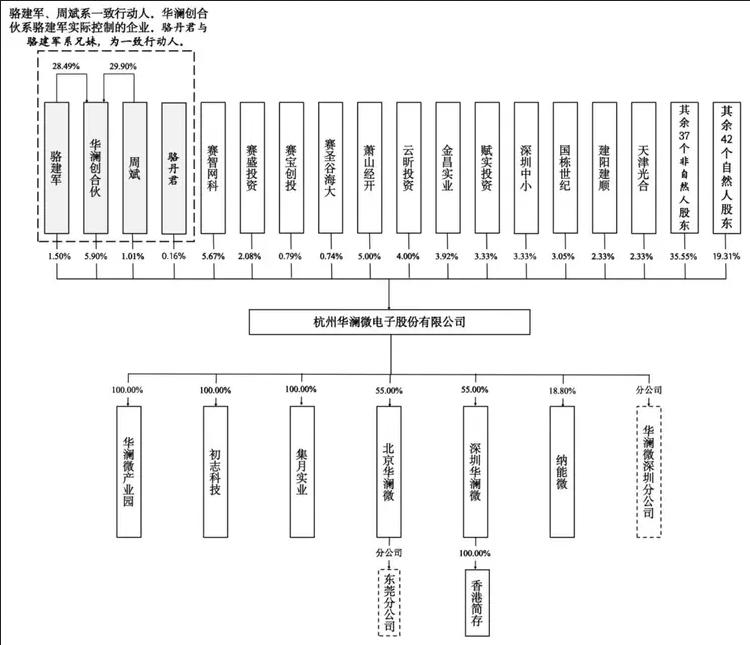

截至招股说明书签署日,华澜微股权结构较为分散,无控股股东和实际控制人。

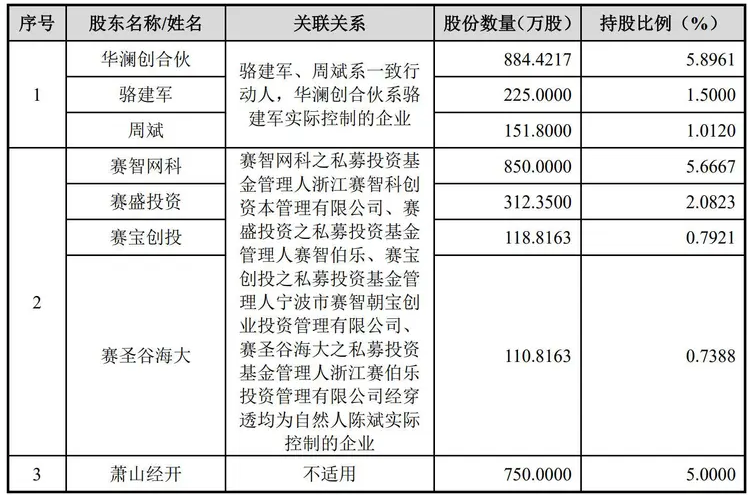

IPO前,骆建军、周斌已签署一致行动协议并出具说明,双方在行使股东大会召集权、提案权、投票权等事项上采取一致行动,并保证共同促使华澜创合伙在股东大会上行使表决权时与骆建军、周斌保持一致。因此,华创合伙系骆建军实际控制的企业。

截至本招股说明书签署日,骆建军及其一致行动人周斌、受骆建军实际支配的公司第一大股东华澜创合伙合计控制华澜微8.41%的股权,公司其他持股 5%以上的股东分别为赛智网科及其关联方赛盛投资、赛宝创投、赛圣谷海大和萧山经开,赛智网科及其关联方赛盛投资、赛宝创投、赛圣谷海大合计持有华澜微9.28%股权,萧山经开持有华微5%的股权,持股比例均低于10%。

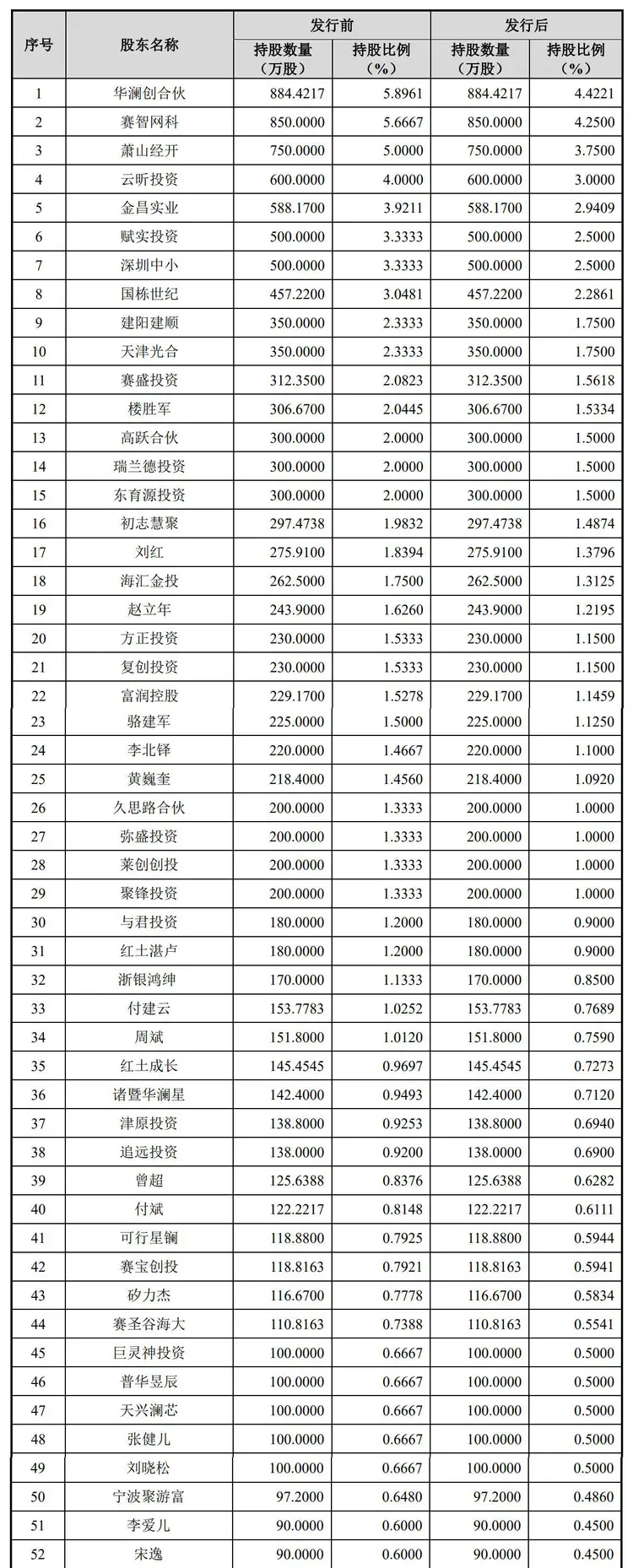

IPO前,华澜创合伙持股为5.8961%,赛智网科持股为5.6667%,云昕投资持股为4%,金昌实业持股为3.9211%,赋实投资、深圳中小分别持股为3.3333%,国栋世纪持股为3.0481%,建阳建顺、天津光合分别持股为2.3333%;

赛盛投资持股为2.0823%,楼胜军持股为2.0445%,高跃合伙、瑞兰德投资、东育源投资分别持股为2%,初志慧聚持股为1.9832%,刘红持股为1.8394%,海汇金投持股为1.75%,赵立年持股为1.626%,方正投资、复创投资分别持股为1.5333%,富润控股持股为1.5278%,骆建军持股为1.5%.

李北铎持股为1.4667%,黄巍奎持股为1.456%,久思路合伙、弥盛投资、莱创创投、聚锋投资分别持股为1.3333%,与君投资、红土湛卢分别持股为1.2%,浙银鸿绅持股为1.1333%,付建云持股为1.0252%,周斌持股为1.012%,红土成长持股为0.9697%,诸暨华星持股为0.9493%津原投资持股为0.9253%,追远投资持股为0.92%。

拟募资6.57亿元的具体用途

华澜微原拟在上交所科创板公开发行股票数量不超过5,000.00万股(不含采用超额配售选择权发行的股票数量),且不低于发行后总股本的25%。本次发行全部为新股发行,不涉及股东公开发售股份的情形。最终发行数量以中国证监会同意注册的发行数量为准。

华澜微原拟募集资金65,685.00万元(6.57亿元),其中,3亿元用于新一代硬盘阵列控制器芯片研发及产业化项目,2亿元用于高性能企业级 SAS SSD控制器芯片研发及产业化项目,1.56亿元用于研发中心建设项目。

近几年财务数据

特别说明的是,自2022年12月递交上市申请至今,华澜微并未更新招股书。不过,该公司就上海证券交易所发出的第一轮问询进行了回复,并在2023年12月更新了一版,补充了截至2023年6月末的财务数据等信息。

招股书显示,华澜微2019年、2020年、2021年营收分别为2.9亿、4.35亿、5.95亿元;净亏损分别为2166万元、1.32亿元、8752万元;扣非后净亏损分别为3600万元、1.24亿元、9874万元。

截至2022年6月30日,该公司的合并口径累计未分配利润约为-3.34亿元,尚未盈利且存在未弥补亏损。

并购做大存商誉隐忧

自2019年,华澜微营收出现较快增长,对应的是其开始相继收购两家公司——上海集月实业有限公司(简称“集月实业”)、北京初志科技有限公司(简称“初志科技”)。

集月实业为境外知名SSD(固态硬盘)厂商铠侠电子的境内授权分销商。2019年4月和2020年3月,华澜微相继通过股份转让方式,完成对集月实业的收购。

初志科技主要从事数据存储、行业应用等软件和系统集成业务。2019年12月,华澜微以1.17亿元的价格收购初志科技100%股权。

不过,华澜微的上述并购带来大额商誉,成为之后业绩发展的负累。

比如,华澜微收购初志科技100%股权形成商誉10020.44万元,占2019年末总资产比例的18.01%。2020年,初志科技经营不及预期,导致华澜微计提商誉减值3231.43万元。

业内人士提示,市场上商誉减值侵蚀公司业绩的情况频繁发生。如何防范商誉减值风险,是申报IPO企业面临的一大考验。

上交所要求华澜微说明,公司及其股东与初志科技及其股东,是否存在其他利益安排等问题,但是华澜微在回复中予以否认。

争议点在于是否符合科创属性评价标准

华澜微在招股书中称,该公司的收入规模有可能无法支撑其进行持续大规模研发投入和市场开拓等活动,可能面临持续亏损的风险。预计首次公开发行后,该公司短期内无法现金分红,对股东的投资收益将造成一定程度的不利影响。

另外,华澜微的营运资金依赖于外部融资。若该公司无法在未来一定期间内取得盈利以维持足够的营运资金,可能导致其研发项目被迫推迟、削减或取消,将对该公司的业务造成重大不利影响。

值得一提的是,华澜微的信息披露质量遭到了上海证券交易所的质疑。上海证券交易所在问询函中表示,该公司招股书重大事项提示和风险因素中的部分披露内容缺乏重大性、针对性,且部分重要风险因素的描述尚不具有针对性。

同时,上海证券交易所指出,华澜微未按规则要求披露科创属性研发人员数量占比情况;中介机构其他申报材料的制作较为粗糙,存在数据、文字错误或遗漏;部分信息描述不具有连贯性、一致性。

对此,上海证券交易所要求华澜微的保荐机构全面梳理、核对并修改完善该公司申报材料,提高信息披露和材料制作质量;要求保荐机构内核部门说明项目组提交的申请文件是否经质控、内核部门全面审核,是否存在误导性陈述和重大遗漏。

华澜微在招股书中称自身满足5项“科创属性评价标准二”,如该公司拥有的核心技术经国家主管部门认定具有国际领先、引领作用或者对于国家战略具有重大意义等。而对于企业申报科创板IPO,监管部门对其是否满足科创属性设立了详细标准。

对此,上海证券交易所要求华澜微要求结合《科创板企业发行上市申报及推荐暂行规定(2022年12月修订)》附件1中关于科创属性相关指标二的要求,具体分析论证公司均符合五项指标的依据是否充分,如否,请修改有关信息披露内容。

2023年12月31日,华澜微方面称自身满足3项“科创属性评价标准二”,并表示该公司暂不适用科创属性评价标准二之(一)和(四)。

具体来看,第一项要求发行人“拥有的核心技术经国家主管部门认定具有国际领先、引领作用或者对于国家战略具有重大意义”;

第四项要求发行人“依靠核心技术形成的主要产品(服务),属于国家鼓励、支持和推动的关键设备、关键产品、关键零部件、关键材料等,并实现了进口替代”。

根据《暂行规定》,申报科创板IPO企业需符合科创属性评价标准一,如不符合需要符合科创属性评价标准二。

区别在于,评价标准一与研发投入、研发人员、营业收入有关,评价标准二与核心技术等事项有关。

前五大客户变动过大

招股书(申报稿)显示,华澜微前五大客户在近年来“变脸”。

2022年上半年,华澜微前五大客户分别为联想集团、深圳市深成泰集成电路有限公司(简称“深成泰”)、阿里云计算有限公司、深圳市宇轩投资发展有限公司、MTAMOVINGTECHNOLOGIESINAMERICAINC.。

2021年,华澜微前五大客户中仅出现联想集团,其余四家企业均与2022年上半年不同。

上交所上市委在首轮问询中,要求华澜微说明其主要客户的稳定性,与可比公司是否差异较大,具体说明各期销售额逐渐下降或终止合作的主要客户情况、对应的主要产品、合作减少原因、未来合作持续性等。

引发监管部门产生上述疑问,主要是华澜微前五大客户存在注册/实缴资本较低、参保人数较少、成立时间较短、合作当年即进入前五大客户等异常情形。

比如,深成泰2021年成立便与华澜微合作,但是员工人数8至9人,未披露参保人数。

此外,华澜微存在客户与供应商重叠情况。

比如,华澜微向置富科技(深圳)股份有限公司及其全资子公司HongKong BKSY Technology Co., Limited,采购商品、委托加工服务及其他金额合计1705.9万元,销售商品金额合计5140.32万元。

上交所在首轮问询中要求,华澜微全面梳理其供应商与客户重叠的基本情况、采购/销售的具体产品、金额及使用情况、交易合理性及真实性等问题。

撤回并修改申请文件

华澜微的保荐机构为华泰联合证券有限责任公司,保荐代表人为林增鸿、郑士杰。华泰联合证券称,申请文件已经质控、内核部门全面审核;结合底稿查验、对相关人员问询并要求补充尽调程序和信息披露等工作方式,督促项目组对申请文件进行修订和完善,申请文件不存在误导性陈述和重大遗漏。

披露信息显示,华澜微撤回上市申请,保荐人华泰联合证券撤销保荐,因此上海证券交易所决定终止对该公司首次公开发行股票并在科创板上市的审核。