5月8日,软银集团(SBG)旗下的半导体设计巨头Arm Holdings发布了2024财年第四财季业绩(即2024自然年一季度财报),销售额比上年同期增长47%,达到9.28亿美元,相比于2023年Q4 300万美元的净利润,环比大增约75倍,达到2.24亿美元。

华尔街普遍认为,Arm将从人工智能芯片不断增长的需求中获益匪浅,预计未来几年的营收和利润将持续强劲增长,例如未来五年盈利以年均41%的速度增长,股价则存在77%的上行空间

虽然去年半导体行业整体正处于低迷之中,不过人工智能(AI)领域却是另一番景象。Arm也正是得益于智能手机市场复苏以及AI需求高涨,收益才得以扩大。据相关媒体报道,Arm正在开发AI处理器,将用在母公司软银的数据中心。

股价先抑后扬

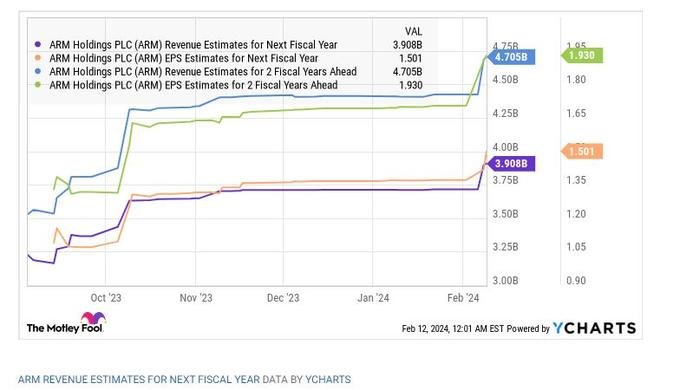

尽管财报全面超预期,总收入连续多个季度创新高,对下季度指引超预期,但Arm对截至明年3月的2025财年收入指引“不温不火”。

根据其发布的全年销售额预期为38亿~41亿美元,区间中点甚至略低于分析师预期的增长26%至40.1亿美元。预计全年调整后EPS为每股收益1.45至1.65美元,分析师预期1.53美元。

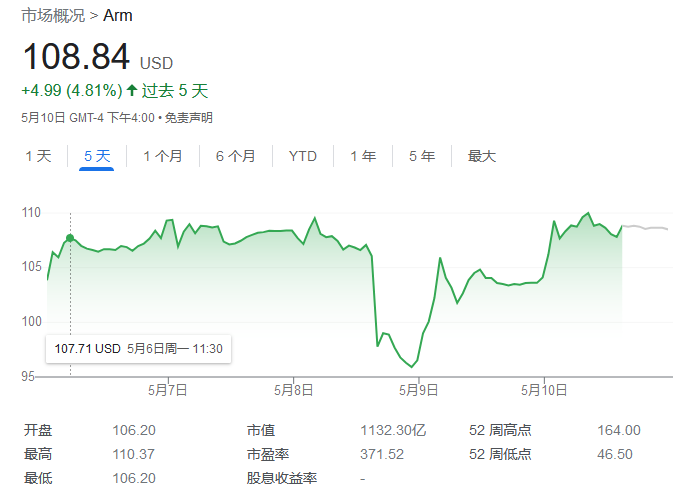

销售额预期公布之后,引发市场对科技行业AI支出热潮正在放缓的担忧,该公司的股价在8日的美国股票市场盘后交易中一度比当天的收盘价大幅下跌约8%。

今年2月,Arm发布的2023年10月~12月财报显示,销售额超过市场预期,该公司股价因此暴涨,刷新了上市以来的最高价。生成式AI使得市场对该公司的增长充满期待,在这种情况下,此次发布的销售额预期显示,收益扩大速度缓慢,导致该公司的股价下跌。

尽管Arm的股价在财报公布后一度下跌,但截至5月13日发稿前,Arm股价相较8日收盘上涨了很多,显示出市场对其长期发展的信心。

版税使用费收入创新高

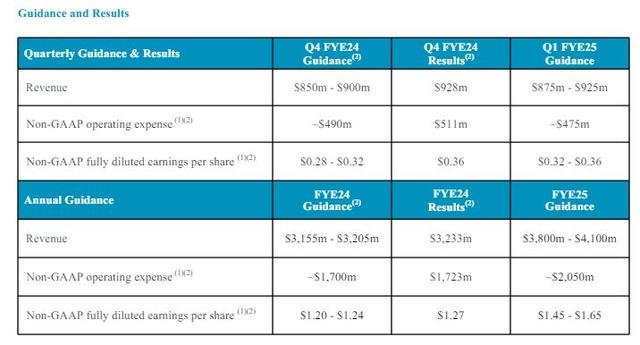

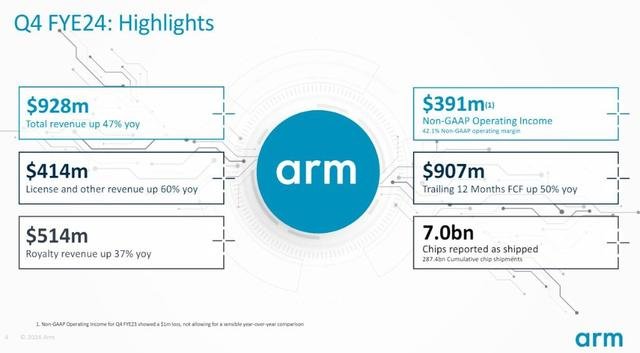

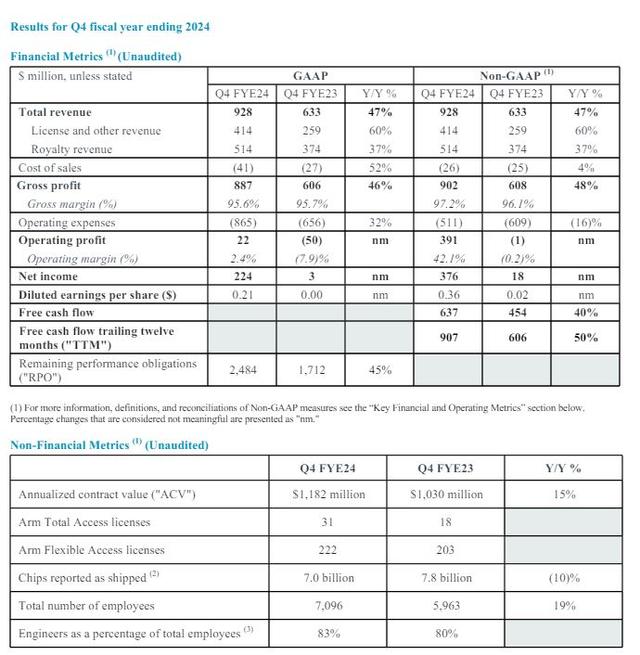

IPO上市后的第三份完整季度财报显示,Arm第四财季总营收同比增长47%至9.28亿美元,再创新高,较上季度的增幅14%显著提速,且高于分析师预期的8.80亿美元。

公司称,当季调整后运营利润“强劲增长”至3.91亿美元,高于分析师预期的3.559亿美元,上年同期曾录得运营亏损100万美元。非GAAP项下的营业利润率为42.1%。

调整后EPS为每股盈利0.36美元,高于市场预期的0.30美元,上年同期曾每股收益0.02美元。上个财季的EPS增近32%至0.29美元,结合利好的业绩指引曾令股价次日暴涨约50%。

分业务来看,Arm第四财季的版税使用费收入创新高,同比增长37%至5.14亿美元,超过市场预期的5.04亿美元,受益于基于Armv9架构的芯片迅速普及以及半导体行业的复苏。

同时,许可收入同比增长60%至4.14 亿美元,超过公司预期,这是由于随着其他公司在“所有终端市场”均增加对基于Arm架构的人工智能技术投资,与Arm签署了多项高价值许可协议所致。

对于2024财年,Arm的总收入同比增长21%至32.33 亿美元,是该公司历史上首次年收入迈过30亿美元大关,其中,版税使用费收入增长8%至18.02亿美元,许可收入增长43%至14.31亿美元,均创历史新高。非GAAP营业利润同比增长80%至14.08亿美元,非GAAP营业利润率为43.6%。

分析可知,Arm超越了公司自己预期的2024财年第四财季和全年业绩指引。此前曾预计第四财季的收入在8.5亿至9亿美元,区间中点等于同比增长38%,调整后每股收益0.28至0.32美元;2024财年总收入同比增近19%至31.8亿美元,将全年盈利指引从每股1.05美元上调至1.22美元。

其他关键指标

Arm首席执行官哈斯(Rene Haas)在财报声明中称,随着人工智能正在推动所有终端市场对基于Arm的技术需求不断增加,将为下个财年带来强劲的推动力:

“从云端到边缘设备,从GPT到Llama的所有人工智能软件模型都依赖并在Arm计算平台上运行。随着这些模型变得更大、更智能,它们对更多计算能力和更高能效的要求只能通过Arm来实现。”

例如,随着针对AI的Armv9架构持续普及,尤其是在智能手机、服务器和汽车市场,带来了创新高的版税使用费收入。同时,由于多项高价值协议以及从数据中心到边缘计算对Arm人工智能节能技术的需求都在不断增加,授权收入也非常可观,预计下季度的收入和利润继续强劲增长。

在其他关键指标中,Arm称其客户在2023自然年四季度发货了70亿颗基于Arm的芯片,令自推出以来基于Arm的芯片累计出货量达到2874亿颗。

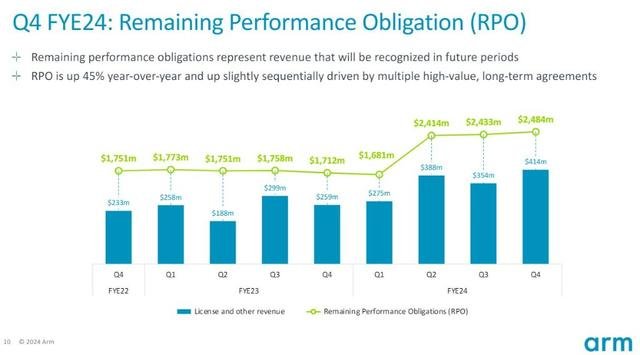

截至2024自然年一季度末,在多项高价值许可协议的推动下,公司的剩余履约义务(Remaining performance obligations,即未履行合同的总价值)同比增长45%至24.84亿美元,上季度曾增长38%至24亿美元。季度内新增4项AI专用芯片全面许可协议(Arm Total Access ,ATA)。

这令上述高价值协议的签署总数达到了31个,“包括Arm前30位客户中的一半以上”。该协议是与半导体公司签署的,旨在帮助被许可方加快芯片开发计划并缩短新芯片的上市时间,以易于使用的订阅方式提供“最全面的 IP 产品、工具和模型、支持和培训、软件和物理设计包”。

Arm也要自研AI芯片了?

凭借数据中心GPU收获了大批量订单的英伟达(Nvidia),成为了2023年业界最耀眼的明星企业。

据加拿大Precedence Research公司统计,AI芯片市场规模正迅速增长,预计会从今年的300亿美元激增至2029年的1000亿美元以上,2032年更是会超过2000亿美元。尽管英伟达目前正处于领先位置,但各个芯片公司都在努力满足各行各业对于AI芯片的需求,在快速增长的市场中寻找机会。

Arm也不例外,一直有业内传闻他们正自研AI处理器,不过不是用于第三方,而是用在母公司软银的数据中心里。

即便如此,该传闻还是引发业界关注,要知道,此前Arm 自身不生产任何芯片,而是将其芯片设计和架构授权给半导体公司与设备制造商,再由这些制造商使用Arm的IP来制造各类处理器。

据日经新闻报道,目前Arm已在英国总部组建了专门负责AI芯片的部门,目标是在2025年春季前准备好原型并正式发布,量产时间预计在2025年秋季。

作为金主和最终用户,软银将承担初始的开发费用,预计达到数千亿日元。据悉,软银已经在与台积电等公司就制造问题进行谈判,希望确保产能。

软银计划到2026年,在美国、欧洲、亚太和中东地区围绕Arm芯片,建立数据中心。由于数据中心有很高的电力供应需求,软银还打算将业务扩展到发电领域,计划开发风能和太阳能发电设施,并着眼于下一代核聚变技术。

一旦Arm的AI处理器投入大规模生产,那么其AI芯片业务可能会分离出来,并归入软银旗下。软银希望在人工智能领域实施更广泛的战略,以增强数据中心、机器人和发电部门的竞争力,并推动行业的创新。

软银首席执行官孙正义曾强调,通用人工智能(artificial general intelligence)将彻底改变航运、制药、金融、制造和物流等行业。他在去年7月的一次研讨会上表示,超越人类智力的AI可以“解决问题,就像问水晶球预测未来一样,日本需要在中心制造最明亮的水晶球。”