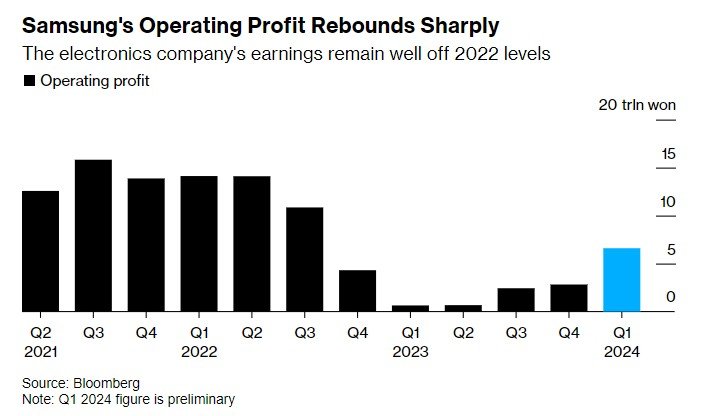

日前,三星电子(Samsung Electronics)发布2024年第一季度初步业绩数据显示,由于内存芯片需求反弹,该公司利润大幅上涨,关键半导体部门业务出现好转,以及Galaxy S24智能手机销量强劲。

数据显示,这家全球最大的存储芯片制造商公布的初步营业利润约为6.6万亿韩元(合49亿美元),同比大增931.3%。这一数字比金融数据公司Yonhap Infomax分析师平均预期的5.37万亿韩元高出20.5%,增长结束了三星电子自2022年第三季度开始的连续季度下滑。

该公司在初步收益报告中说,第一季度收入可能较上年同期增长11.4%,至71万亿韩圆。LSEG分析师预计营收为71.8万亿韩圆。

Counterpoint Research主管Tom Kang对此评论道:“营收低于预期。”但他表示,初步结果表明,业务已恢复正常。“减少芯片产量是正确的举措,三星现在正从半导体和智能手机的人工智能趋势中受益。”

三星将于4月30日公布包括各部门明细在内的全部业绩。

严重低迷后反弹

此前,由于新冠疫情后库存过剩以及智能手机和笔记本电脑等终端产品需求疲软,去年存储芯片价格大幅下跌。

2023年,半导体行业整体下行。数据显示,去年该行业规模5448亿美元,相较2022年下滑8.8%。

三星半导体业务的颓势使三星交出了十多年来的最差的年度财务报告:2023年,三星的营业利润自2008年全球金融危机后,15年来首次跌破10万亿韩元。

最新公布的结果突显出,为现代电子产品提供动力的存储芯片需求在经历了行业严重低迷后开始反弹。韩国3月份芯片出口同比增长35.7%,至117亿美元,为2022年3月以来单月最高。

内存芯片价格上涨也起到了帮助作用。Counterpoint Research高级分析师Akshara Bassi表示,随着智能手机和个人电脑等产品的库存水平趋于正常,主要DRAM生产商第一季度平均提价7%至10%。

三星负责半导体业务的首席执行官Kyung Kye-hyun在3月20日的公司年度股东大会上曾表示,随着长期的市场低迷开始结束,三星的半导体业务今年应该会恢复到2022年的水平。该公司当年的季度平均营业利润超过了10万亿韩元。

大和证券(Daiwa Securities)执行董事兼分析师SK Kim在一份报告中表示:“我们预测,受内存价格上涨和S24销售强劲的推动,三星电子将在第一季度公布稳健的收益,超出市场预期。”

Kim表示:“我们预计,人工智能驱动的强劲内存上升周期将推动2024- 2025年的收益。”大和证券维持对三星电子的“买入”评级,并将目标股价上调至11万韩元。

AI助力三星大打翻身仗

Kyung还讨论了三星在去年成立专门团队后如何推动其先进封装业务。他的乐观情绪在一定程度上与英伟达(Nvidia)联合创始人黄仁勋对三星作为高带宽存储芯片(HBM)供应商的认可相吻合。HBM是训练人工智能系统的图形处理器的关键部件。

据了解,HBM是三星努力成为全球领先芯片制造商的关键组成部分,但这也是三星在存储芯片市场上没有明显领先于竞争对手的一部分。该公司表示,其HBM销售额在去年第四季度增长了40%以上,内存芯片需求显示出复苏迹象。

Bassi表示:“人工智能,特别是向设备上生成式人工智能的转变,将成为需求增加的关键催化剂,导致今年剩余时间内价格持续上涨。三星凭借其最新的高容量HBM产品以及与英伟达的潜在合作,完全有能力抓住以人工智能为主导的部署。”

目前,分析师们一直在提高三星的目标价,以考虑人工智能对其的利好,以及存储芯片需求和价格在长期低迷后出现更广泛反弹的迹象。

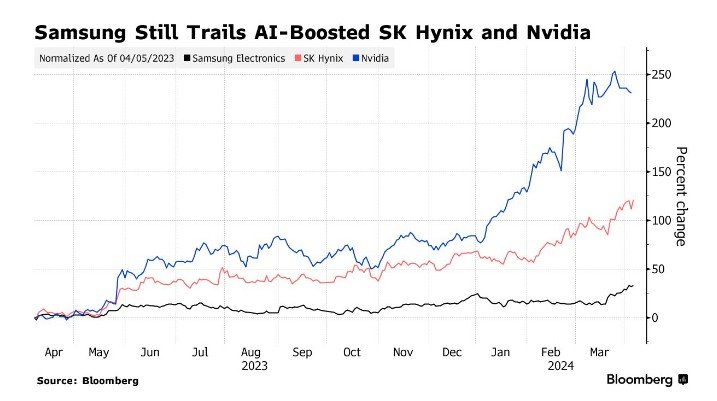

基金经理也已经开始将资金转移到在首尔上市的三星,以利用其预期的反弹。尽管人工智能巨头英伟达在过去12个月里增长了两倍,其主要HBM供应商SK海力士增长了一倍多,但三星的涨幅仅为32%,预计其未来仍有更大的上涨空间。

Ariel Investments LLC投资组合经理Christine Phillpotts表示:“我们已经开始减持SK海力士,并将其配置给存储芯片价值链中没有从中受益的其他部分,比如三星电子,我们认为该股的上行空间尚未实现。我们预计,三星的上行空间将出现一些催化剂。”

3月20日以来,三星电子股价累计涨超15%

另外,花旗分析师Peter Lee本周发布了一份报告,提醒投资者注意即将到来的“更换周期”,在这个周期中,固态硬盘可能会取代机械硬盘用于人工智能。Lee表示,由于SSD依赖于NAND存储器,三星将从中获益。

“我们的新结论是,固态硬盘将成为人工智能的一部分,”这位花旗分析师表示,这与市场的普遍看法相反。他补充说,固态硬盘“更适合人工智能训练应用”,因为它们比机械硬盘快40倍。

Lee是最近上调三星价格目标的分析师之一。市场普遍预期三星股价明年将上涨17%,而SK海力士和英伟达的涨幅分别约为12%和14%。