4月18日,台积电举办今年第一季法说会,公布了一年来的首次净利润同比增长。今年前三个月净利润实现同比增长9%,至2,255亿新台币(大约70亿美元)。

针对大家关注的资本支出,台积电表示,今年资本支出落在280亿美元至320亿美元,维持1月中旬法说会预期不变。

至于今年全球晶圆代工产业前景,台积电总裁魏哲家表示,今年全球晶圆代工产业的成长从上次法说会说的20%下修到14%至19%,但重申台积电仍是成长的态势。

复苏力度未达预期,成长值整体下调

魏哲家在1月法说会上曾提到,台积电2024年有望健康成长,全年营收增幅将高于晶圆代工业的20%水平,达到中二十位数(Low-to-mid-twenties,约21%至26%)。对于全球半导体产业的展望,当时台积电也乐观预期会有强劲复苏,今年不计内存的半导体业产值将成长超过10%,晶圆制造产业将成长约20%。

不过在18日的会上,这些数值被全面调低。首先是全球半导体产值预期中的“超过”二字被拿掉,变成了“预期整体成长10%”;其次,全球晶圆代工业产值成长调至约14%至19%,低于1月份预估的20%。

但台积电今年成长目标仍然不变。“今年台积电将健康成长。”魏哲家说道。

为何下调预期?台积电财务长兼发言人黄仁昭表示,过去这一季,市场复苏的速度比想象中还慢;他表示,今年高性能计算表现非常好,手机微幅成长,物联网持平,但汽车电子相关需求则在衰退。

AI是救命稻草

不过,台积电受益于云端AI需求强劲,成长目标不受影响。魏哲家表示,今年服务器AI处理器贡献的营收将成长“超过一倍”,占台积电营收“十位数低段百分比(Low-teens)”。

他更乐观表示,未来五年,服务器AI处理器业务将以年复合成长率50%的速度增加。到2028年时,占台积电营收比例超过20%,高于今年的15%。

台积电特别指出,服务器AI处理器指的是用于训练和推论的CPU、GPU和AI加速器,不包含网络、边缘和终端设备AI。

魏哲家相当看好包括边缘AI的发展,“现在才刚开始”为了让PC等终端设备能使用AI功能,终端设备的芯片也愈来愈大,“智能手机和PC的换机潮正在加速。”魏哲家说,“终端设备上的AI,很快就会发生”。

不过,台积电并未对终端设备AI的成长数字做出预测。

这一季,高性能计算仍是台积电营收的支柱,占台积电营收比例达46%,较上一季43%贡献度更高,但手机贡献度则转弱,上一季手机贡献台积电43%营收,但本季只有36%,但台积电预期手机芯片业务今年仍会较去年成长。

今年,AI仍将是台积电成长最大的动力,台积电表示,虽然已将COWOS先进封装的产能增加超过一倍,但仍无法满足客户需求,因此将部份制造工序交给封装厂,但产能还是不够,其中关键工艺部份仍需台积电提供,AI带来的繁荣景象还将维持一段相当长的时间。

展望今年台积电的营收表现,下半年将会明显大于上半年,3纳米工艺贡献将持续扩大。

在美日欧等地的代工价格将高于中国

台积电周四表示,该公司位于亚利桑那州新园区的首座晶圆厂已于本月开始运营,计划明年开始量产。该公司还在日本建有工厂,并计划在德国建一座工厂。但是,台湾以外的生产成本要高得多。台积电一般根据效率计算来分配产能,以完成客户订单。

魏哲家表示,"如果客户要求在某一地理区域生产,客户就需要分担增加的成本。"他表示:"在当今分散的全球化环境中,包括台积电、我们的客户和竞争对手在内的所有人的成本都会提高。"

据悉台积电也已和客户就定价问题进行沟通,让台积电的投资价值适当反应在定价上。台积电长期毛利率维持在53%以上的目标也没有改变。

台积电提价的同时,世界各国政府和公司都在寻求通过在台湾以外地区获得更多芯片供应来缓解地缘政治风险。上周,台积电表示将把在美国的投资从 400 亿美元增加到 650 亿美元,以换取 66 亿美元的补贴。随着投资的增加,台积电将于 2028 年开始生产最尖端的 2 纳米芯片,并将在本十年末建成第三座制造工厂(或称晶圆厂)。

第一季度业绩发布,除了AI其他都不行

台积电还公布了第一季度业绩,营收达到188.7亿美元,显示略超市场预期。毛利率为53.1%,较去年最后一季增加了0.1个百分点,但与去年同期相比下降了3.2个百分点。净利润超出市场预期,同比增长 8.9%。

黄仁昭表示,由于3纳米和5纳米先进工艺的需求依然强劲,预计第二季度公司的运营表现将改善,有望抵消智能手机销售的淡季影响。

台积电预期,今年第二季营收会落在196到204亿美元,较上一季成长9%,在台币兑美元汇率为32.3台币兑1美元情况下,毛利率将落在在51%到53%,营业率益率将落在40%至42%。

在台积电财报电话会上,魏哲家指出,尽管人工智能(AI)领域需求依然强劲,并且智能手机市场正在逐渐复苏,个人电脑市场需求已经触底,但是传统服务器的需求仍显疲软,并且车用芯片的市场预期也已从增长转向衰退。

黄仁昭还提到,2024年台积电的资本支出预计将保持在280亿到320亿美元之间,其中大约70%到80%将投入到先进工艺技术,10%到20%将用于成熟及特殊工艺技术,另外10%将用于先进封装测试和光罩生产等。他强调,这些支出计划是基于客户未来几年的需求和增长预期制定的。

电费、地震、先进工艺扩产等多重因素影响利润率

台积电在发出价格警告的同时预测,由于其主要生产基地台湾地区的电力成本飙升、4 月 3 日地震的影响以及大规模生产中最先进芯片技术 3 纳米制造效率的提升速度放缓,今年的利润率将下滑。

与刚发生不久的花莲地震相比,台湾政府大幅提高电价对利润率的影响更大。台积电预测,从 4 月份开始,电费将上涨 25%,这将使本季度的毛利率最多下降 0.8 个百分点。下半年,以牺牲更成熟的 5 纳米技术为代价扩大 3 纳米技术的生产,将进一步削弱毛利率达 4 个百分点。

台积电首席财务官黄文德(Wendell Huang)说,3 纳米芯片需要更长的时间才能达到公司的平均盈利水平。他介绍说:"这是因为该技术更加复杂,台积电在确定 3 纳米价格后受到了成本上升的冲击,相信在2纳米的定价方面会做得更好。2纳米计划于2025年底投入量产,公司仍然认为,从长远来看,53% 以上的毛利率是可以实现的。"

但魏哲家重申,台积电2024年的增长目标保持不变,预计以美元计的营收增长率将达到21%到26%。

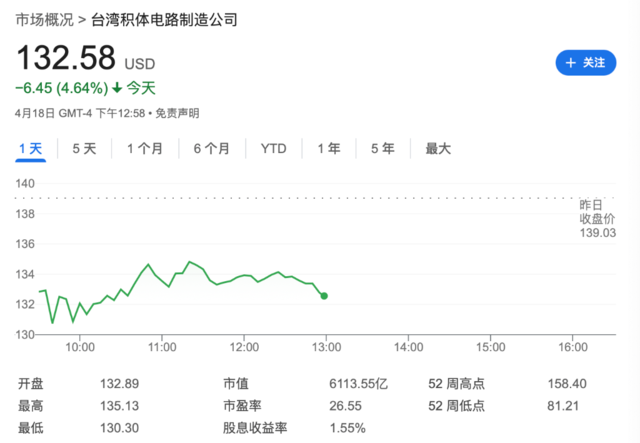

虽然负面消息导致台积电美股周四盘中一度大跌5%,但一众华尔街大行却认为台积电高管的评论大体正面,看好台积电在AI大潮下的巨大优势。