进入2024年,半导体行业总体呈现恢复性增长趋势。然而,即使在数据中心及AI技术强劲需求的拉动之下,全球光刻机巨头ASML仍在2024年第一季度整体市场表现未及预期。

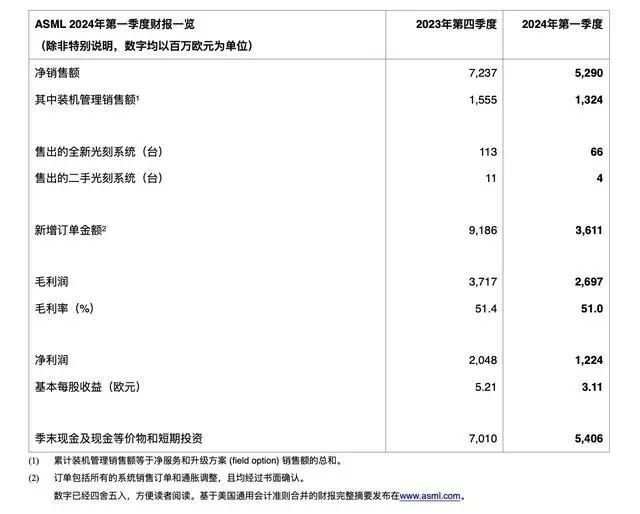

4月17日,荷兰光刻机巨头ASML披露2024年一季报,实现净销售额53亿欧元(约合人民币408亿元),同比下滑21%,环比下滑27%;净利润为12亿欧元,同比骤降40%,环比下滑幅度也高达40%;毛利率为51.0%,同比提升0.4个百分点,环比下滑0.4个百分点。

在新增订单方面,ASML今年第一季度的新增订单金额为36亿欧元,其中6.56亿欧元为EUV光刻机订单(上季度为56亿欧元)。相较于2023年第四季度创纪录的91.9亿欧元的订单额,其今年一季度的订单下滑了超60%,远低于市场预期的51亿欧元。

对于第一季度的市场表现,ASML认为,目前半导体市场刚刚从周期性底部复苏,来自中国大陆以外的客户需求较低,使得今年第一季度该公司全球业绩的增长也相对放缓。不过,ASML看好2024下半年的市场表现。

此外,值得一提的是,中国大陆在ASML在2024年第一季度营收占比中达到49%,已连续三个季度成为ASML最大的销售市场。

中国大陆贡献近半营收

全球半导体市场刚刚从周期性底部复苏,但增长相对放缓,特别是来自中国大陆以外的客户需求较低。这表明全球市场需求的不确定性对ASML的业绩产生了负面影响。

从最新财报数据来看,影响ASML第一季度营收下滑的主要原因在于其重要客户,如台积电及韩国相关企业采购节奏的放缓。在此背景下,阿斯麦的净利润也受到了显著影响,本季度净利润为12.24亿欧元,较去年同期大幅下滑37.4%

目前,EUV和ArFi技术仍为阿斯麦的两大盈利支柱,特别是系统销售收入,占据了公司总营收的七成以上,但由于客户对EUV等高端产品采购的放缓,导致了公司整体收入的同比下滑。之所以出现这种情况,主要原因在于2023年台积电及韩国相关企业已经采购了比较多的设备,需要一定的时间来消化。

值得一提的是,尽管受到美国的半导体设备政策限制,但目前中国大陆市场已经成为阿斯麦的重要收入来源。ASML最新财报显示,2024年一季度,ASML来自中国大陆的营收占比高达49%,而该公司以往的最大市场中国台湾和韩国占比则保持在低位,分别只有6%和19%。截至今年一季度,中国大陆已连续三个季度成为ASML最大市场,营收占比分别为46%、39%和49%。

实际上,除了光刻机设备之外,在其他半导体设备上,中国大陆也是最大的采购方。美国芯片设备巨头应用材料财报显示,2024年第一财季,该公司来自中国大陆的收入占比为45%,而中国台湾的占比为8%,韩国的占比为18%。另一家美国半导体设备巨头泛林集团披露,在去年第四季度,中国大陆贡献了40%的营收,而韩国和中国台湾的营收占比分别为19%和13%。

不过,要特别提到的是,中国大陆大量购进半导体设备,除了来自市场方面的需求之外,也有地缘政治考量在推动这一发展趋势。因此,在一定程度上,中国大陆在半导体设备方面的投资是受到本土产业自主安全可控性的影响,有一定的独立性。然而,5G、物联网、汽车电子、新能源、新基建等中国优势产业快速增长,对成熟芯片工艺也有强有力的需求。

尽管2024年第一季不及预期,但ASML整年度市场表现充满信心。该公司预计,2024年的净销售额将与2023年基本持平。

阿斯麦总裁兼首席执行官Peter Wennink也表示:“阿斯麦预计2024年第二季度净销售额为57亿至62亿欧元,毛利率在50%到51%之间。预计研发成本约为10.7亿欧元,销售及管理费用约为2.95亿欧元。随着半导体行业从低迷状态中持续复苏,我们对于2024年全年的展望保持不变,预计下半年的业绩表现将比上半年强劲。我们将2024年视为调整年,持续对产能提升和技术进步进行投资,为迎接行业的周期拐点做好准备。”

AI技术短期催生先进封装需求而非光刻设备

比较“尬尴”的现实是,当前数据中心和人工智能领域的需求增长尚未对光刻系统的销售产生显著拉动作用。

从各大细分领域来看,尽管手机、PC等终端消费品的需求已有回暖的现象,但整体增长幅度很小,基本上处于周期性的低迷状态。而受益于数据中心及AI领域的强劲需求,英伟达、台积电等巨头实现了业绩的增长,但这种需求增长尚未对光刻设备等上游产业形成明显的拉动效应。

相反,人工智能(AI)技术的快速发展,推动了尖端先进封装技术的持续增长。这是因为先进封装技术能够满足高性能计算芯片对计算能力、延迟和更高带宽的要求,特别是对数据中心训练人工智能模型的加速器尤为重要。例如,英伟达的H100“Hopper”AI芯片通过将六颗HBM芯片与GPU集成在一起,采用台积电的CoWoS先进封装技术,显著提升了计算能力和效率。

根据Mordor Intelligence数据预测,2024年先进封装市场规模预计为326.4亿美元,预计到2029年将达到450亿美元,在预测期内(2024-2029年)复合年增长率为6.63%。

为了满足人工智能系统加速器需求的增长,台积电已承诺到2024年年底,CoWoS芯片的封装产能提高一倍。此外,台积电还计划建设第7家先进封装和测试工厂,进一步扩充CoWoS封装产能。

因此,目前阿斯麦光刻系统的销售并未受到数据中心及AI需求增长的明显影响,也导致在短期内将面临股价受财报不佳影响的压力。不过,从长期来看,随着数据中心及AI领域的持续发展,其对半导体产能的需求将逐渐传导至光刻系统等设备端。阿斯麦作为全球领先的光刻设备供应商,有望在这一趋势中受益。

美国对华出口限制的影响

由于荷兰政府颁布的半导体设备出口管制新规正式生效,ASML从2024年1月1日起将收紧半导体设备出口,撤销了NXT:2050i和NXT:2100i的部分出货许可,影响到了少数中国大陆客户。这是新规是在美国政府的要求下施行的。

按照新的法规,进入2024年后,ASML只能向中国大陆地区出口1980di产品。根据ASML官网介绍信息,1980Di的单次曝光分辨率为大于等于38nm。这使得晶圆厂通过1980Di光刻系统的单次曝光,仅能制造出不小于38nm制程的芯片产品。

尽管晶圆厂在理论上可以通过多次曝光技术利用该型号的光刻机制造出更小制程的芯片产品,但是这也意味着更加复杂的步骤、更高的成本和更低的良率。

ASML首席财务官预计,随着出口限制措施生效,阿斯麦2024年在中国市场的销售额可能将下降10%至15%。

据ASML在今年1月24日发布的财报显示,该公司在2023年净销售额达到276亿欧元,同比增长30%。而ASML去年的增长得益于中国市场的强劲需求。

ASML在今年3月被传出有意迁往法国的消息,原因在于荷兰政府跟随美国步伐不断升级对中国的科技封锁政策,对其经营带来了不小的困扰。

据悉,为了确保ASML不将业务迁往他国,荷兰政府将拿出25亿欧元(约合人民币195亿元)挽留ASML。同时,荷兰政府还将采取行动来减轻企业的税收负担。

虽然ASML对荷兰政府的努力给予了积极回应,但仍在一封邮件中回应称,“我们需要做出的决定不是是否留下来,而是将在哪里发展。”

今年3月,美国正向包括荷兰、日本、德国和韩国在内的盟友施压加码,要求它们进一步收紧对中国获得半导体技术的限制措施。

最近,美国政府又进一步收紧对华芯片出口管制,修订相关规则将阻止中国获取美人工智能芯片和芯片制造设备,甚至装载该类芯片的笔记本电脑也都在限制范围内。

这些动态揭示了国际政治经济环境的微妙变化,也对全球科技产业的未来发展带来了更多不确定性,同时也反映了中国大陆在全球半导体供应链中的重要性。