随着中国本土半导体公司上市数量越来越多,从去年开始,Aspencore会推荐出Top100名单,这个名单并非单纯的依靠公司的营收排名,而是将营收、利润、人均创收、研发占比、授权专利、最近三年的营收、利润,以及年对年的增长,并基于所有这些数据的均值和标准差全部进行归一化。最后再加权出最终的增长潜力指数。

经过这样的数据分析,我们最终得出的前100家上市公司综合实力:

(备注:因为报告时间关系,对所有上市公司Q4数据均为基于前三季平均的预测值。)

1、 苏州一跃进入第二梯队

从名单中,最直观的一个印象就是地域分布。上海的数量依然遥遥领先,北深广稳中有增外,苏州一跃进入第二梯队。

正巧Aspencore记者团队近期做了一份报告《走进中国芯版图》,详细阐述了中国的集成电路产业在不同地区展现出独特的发展特点,北京、长三角、珠三角在集成电路产业中的定位和发展路径各有侧重,共同构成了中国整体集成电路产业的发展格局。

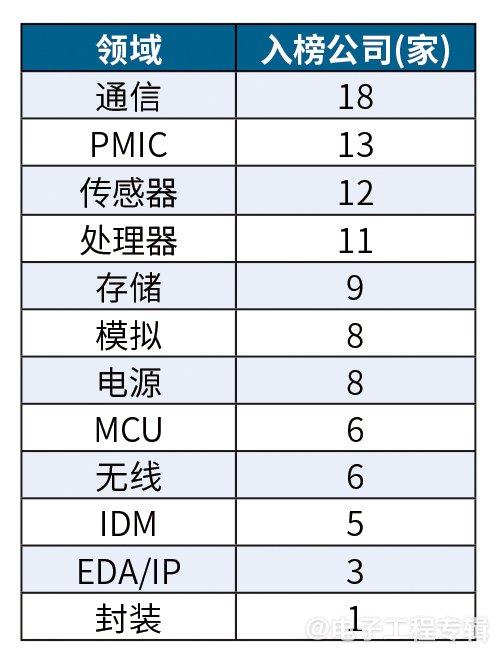

2、通信领域公司上市数量最多

中国的通信产业发展成绩斐然,5G、千兆光网等网络基础设施日益完备,各项应用普及全面加速。截至2023年底,全国移动通信基站总数达到1162万个,其中5G基站占比29.1%。此外,一方面蜂窝物联网用户规模继续扩大:截至2023年底,占移动网终端连接数的比重达57.5%;另一方面,数据中心、云计算、大数据、物联网等新兴业务快速发展,拉动电信业务。

榜单中不少蜂窝通信、RF前端、网络芯片、电力线通信企业受惠于此,成长斐然。北斗导航是本土IC公司另一个突破点,北斗星通、海格通信均已成长为年营收四五十亿规模的Fabless公司。

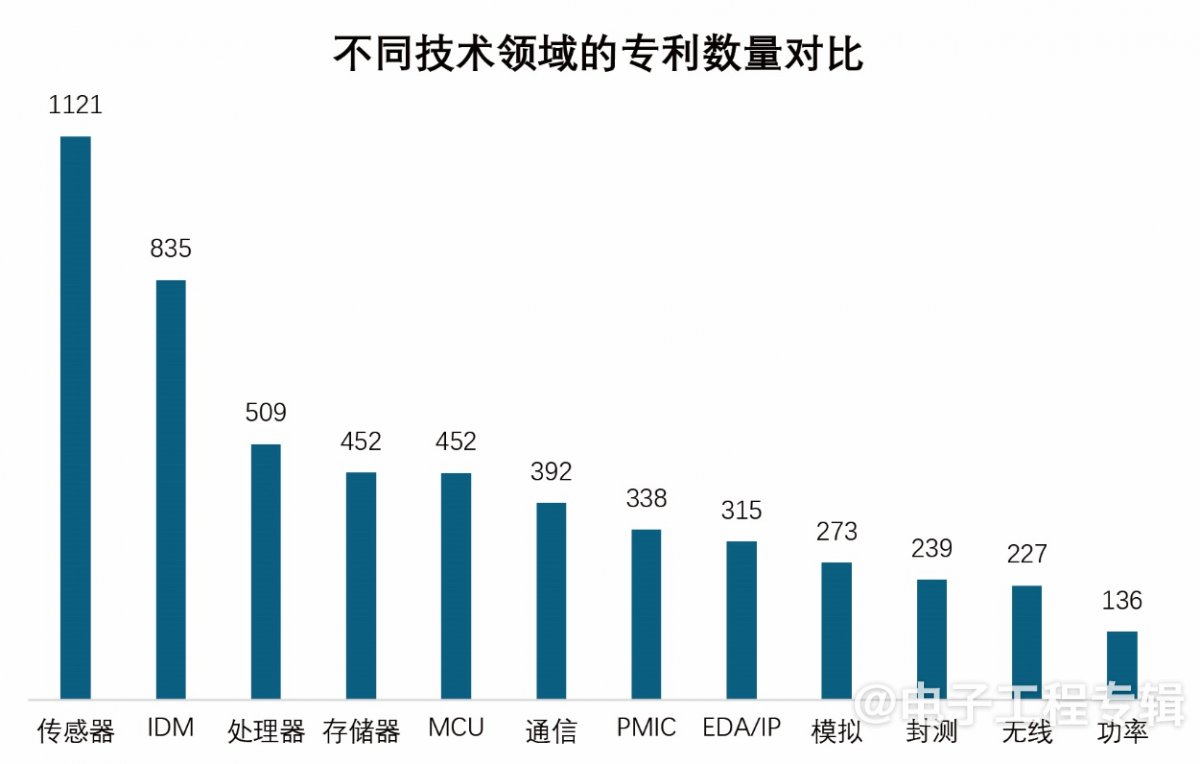

3、传感器领域专利数量遥遥领先

传感器领域涵盖的产品比较广阔,专利覆盖面也非常广,最近几年创新的方向包括比如加速度计、陀螺仪和压力传感器等MEMS系统;CMOS光传感器;生物传感器等。例如韦尔股份授权专利达4731项,汇顶科技达3500项,远高于Top100的平均专利数(472项)。

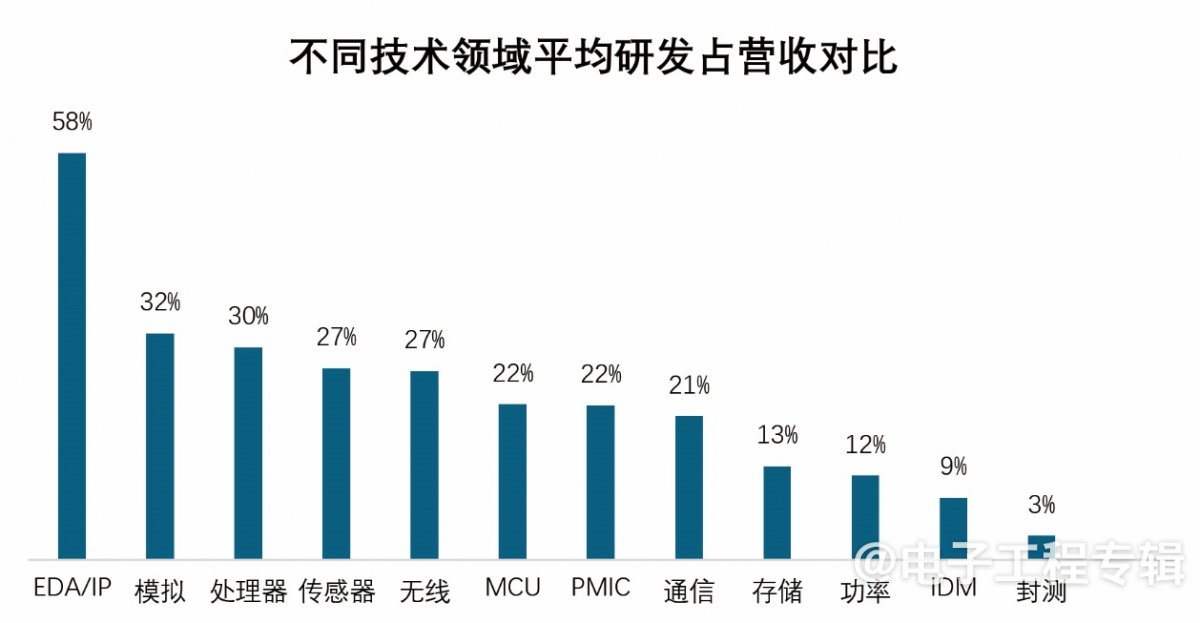

4、EDA/IP领域研发最烧钱

从研发支出占营收比例来看,EDA/IP领域是最烧钱的技术领域。入榜的3家公司年营收都在“亿元”区,但研发占营收的比例都非常高,其中华大九天更是高达70%+。

参考三大EDA国际巨头的研发投入目前也都基本保持在占营收规模的30%以上,本土EDA仍然处于前期成长阶段,EDA工具和设计流程的研发投入巨大,投资回报周期较长,预计这一高研发投入比的状况还将持续。

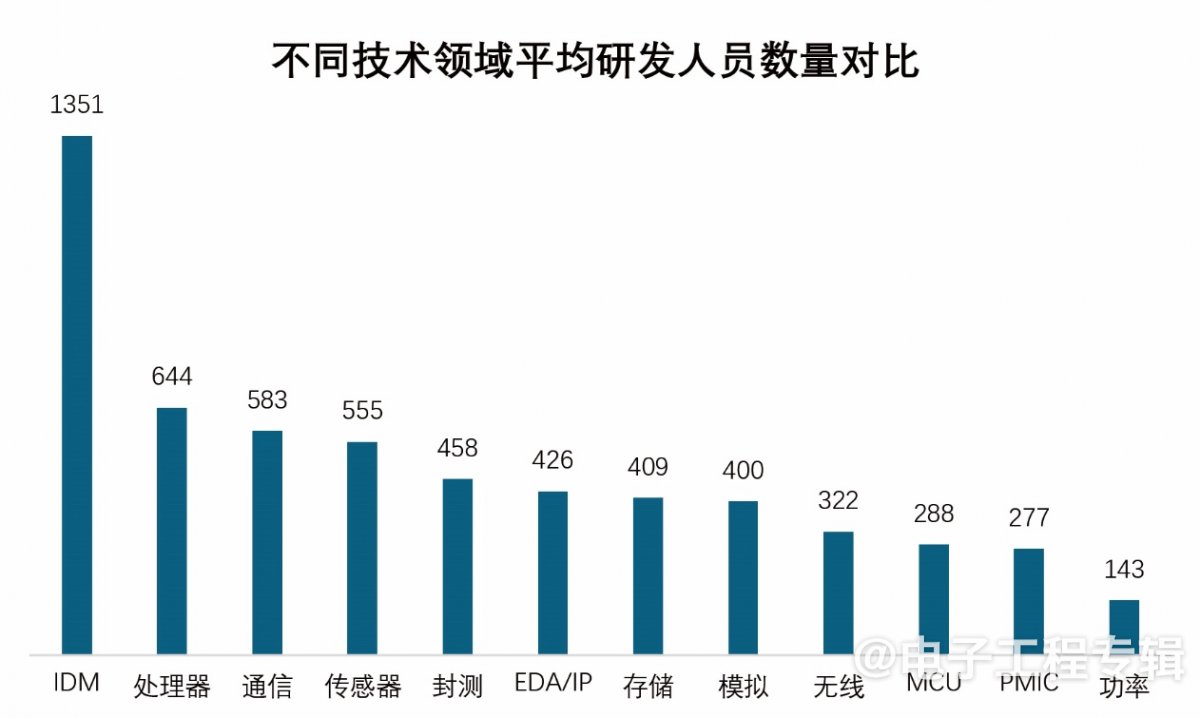

5、处理器公司平均研发人员数量最多

鉴于IDM和Fabless的研发人员的定义有一定区别,如果仅对比Fabless公司的研发人员数量,会发现处理器领域工程师数量最多。

同时处理器领域研发投入占营收的比例,也排入Top3。海光信息,研发投入占营业收入的比例增幅较大,研发投入同比增幅大于营业收入增幅,其研发人员数量占员工总数的90%+。

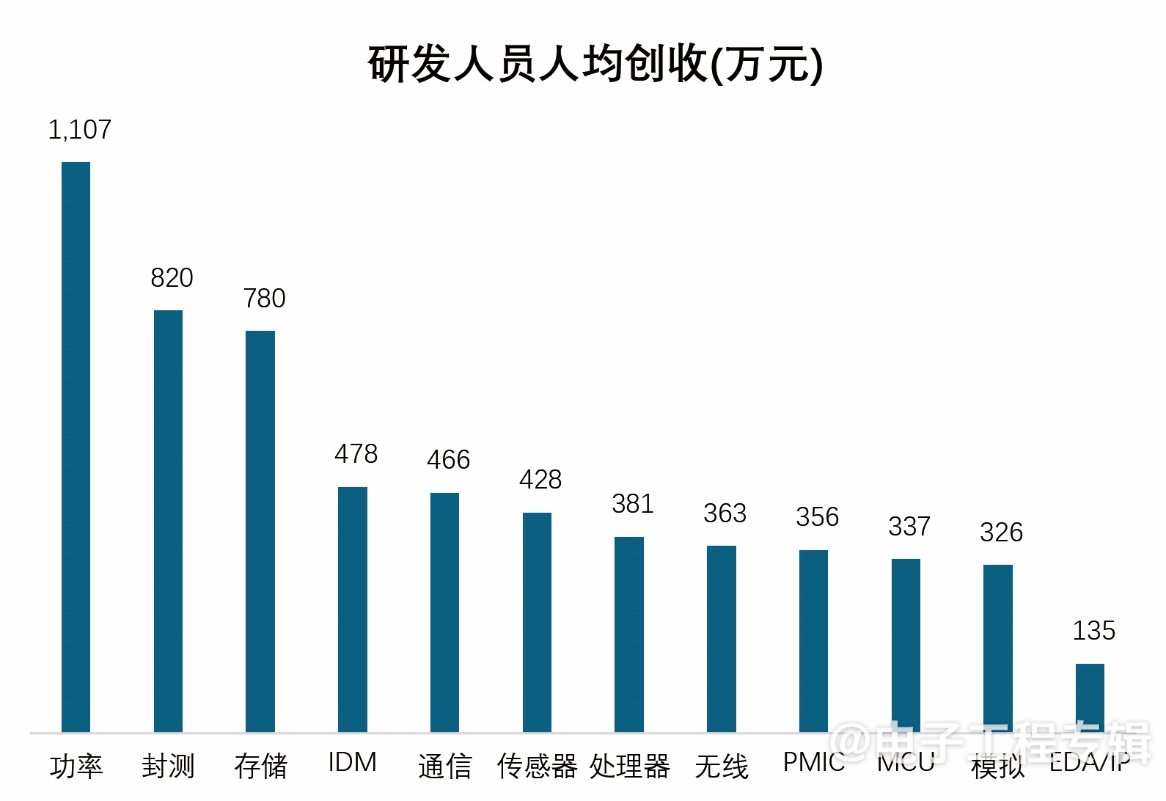

6、EDA/IP领域平均人均创收最低

越是容易实现规模化、标准化产品的领域,一般人均创收会最高。统计显示,研发投入比例最低、研发人员数量最少的功率领域,研发人员的人均创收达到最高。同样高高在上的还有存储领域。

EDA/IP领域是明显最“耗”人的一个行业,榜单中的三家公司人均创收均为100+万元,远低于整体平均(400+万元)。

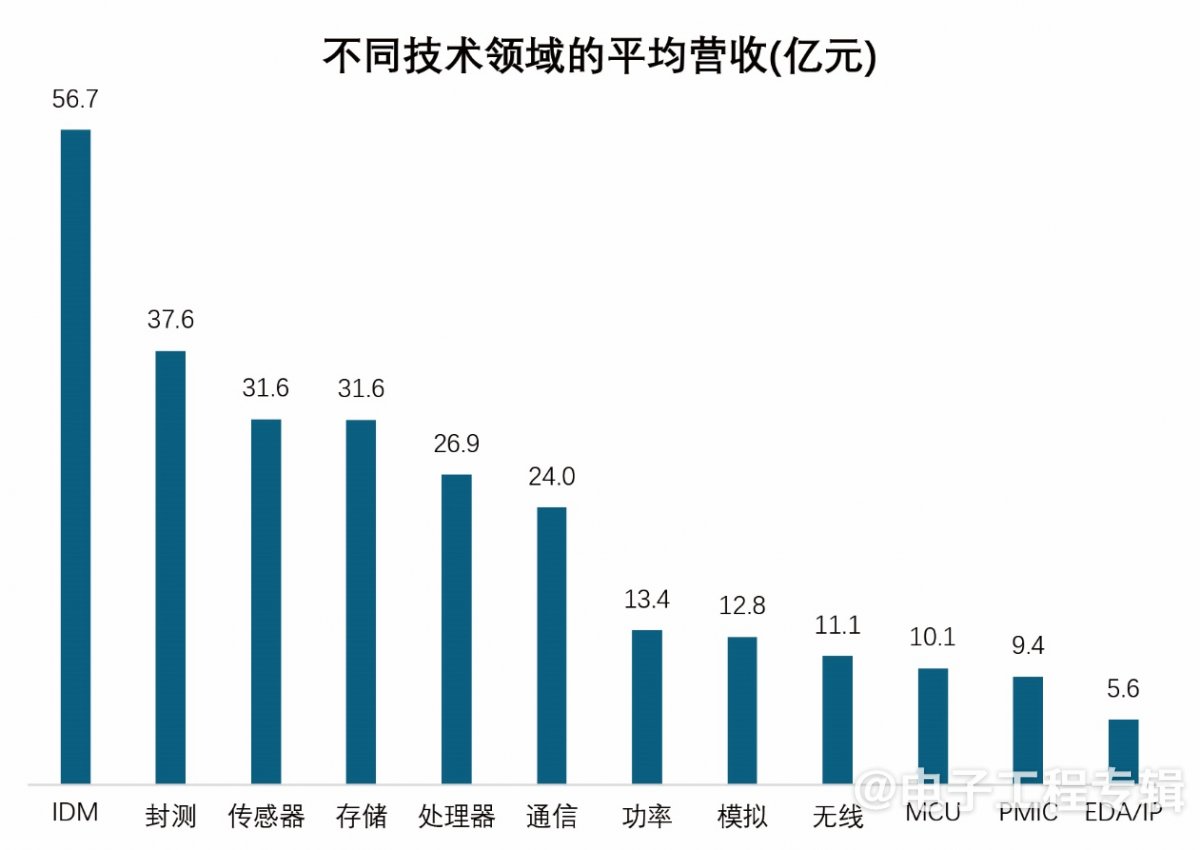

7、不同技术领域的平均营收对比

华润微、士兰微两家百亿规模的IDM一举拉高了IDM行业平均营收。韦尔股份凭一己之力拉高了传感器领域公司的平均营收,事实上,除去韦尔股份的200亿+(预测)年营收这个特例,其它11家公司的平均营收在16亿左右,一半以上停留在“亿元”区。

PMIC是平均营收第二低的领域,虽然有13家企业进入名单,7家年营收处于“亿”元区,2023年行业营收最高的上海贝岭,年营收预计在20亿元内。

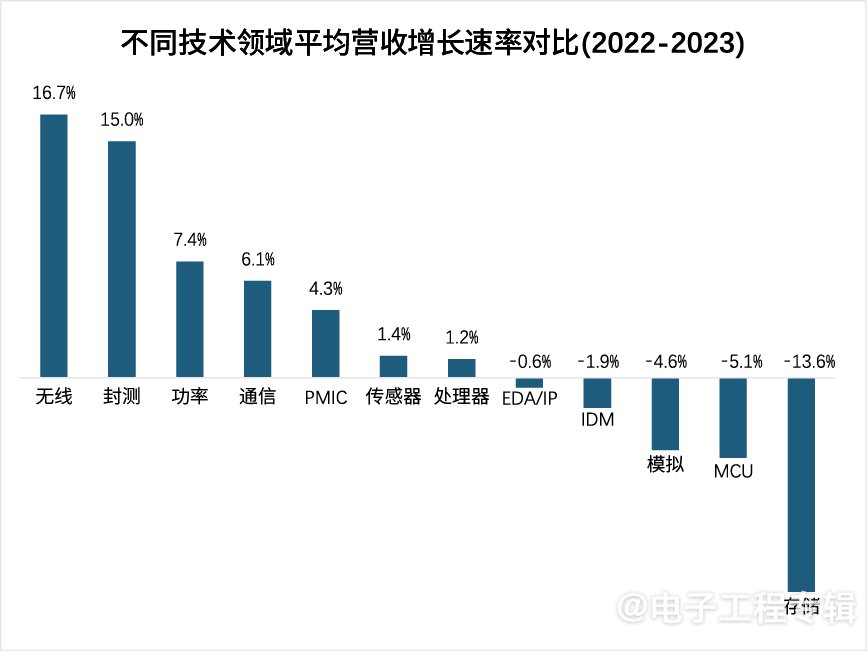

8、无线领域平均营收增长最快

前100名厂商中,2023年营收(预测)低于2022年的有53家,100家公司营收增长率平均为1.7%,其中无线领域平均营收增长最快。

除了存储外,模拟和MCU行业平均营收缩减明显。入选的6家MCU企业中,只有中电华大和峰岹科技2023年营收(预计)超过2022年。

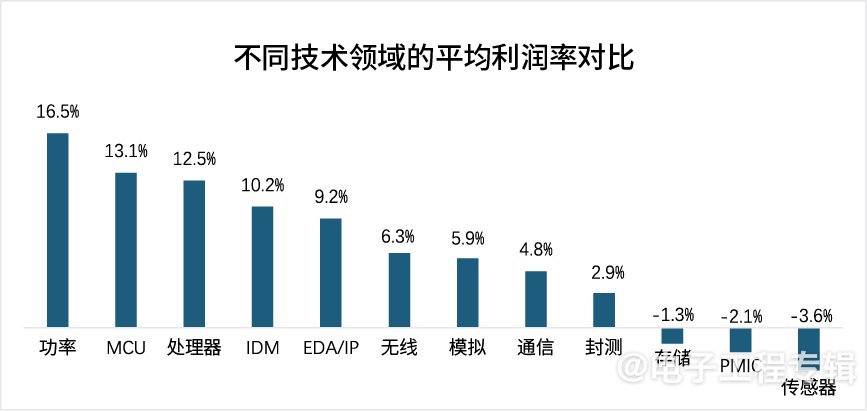

9、功率半导体领域的平均利润率最高

在不同领域中,研发投入比例最低、研发人员数量最少的功率领域,其研发人员的人均创收达到最高,平均利润率也是最高。

尽管前三季度亏损的上市半导体公司有40家+,我们仍发现有8家公司利润率超过30%,其中三家是来自处理器领域:紫光国微、龙迅股份、成都华微;两家MCU领域:中电华大、峰岹科技;以及芯动联科(传感器类)、振华风光(模拟)、铖昌科技(通信)。

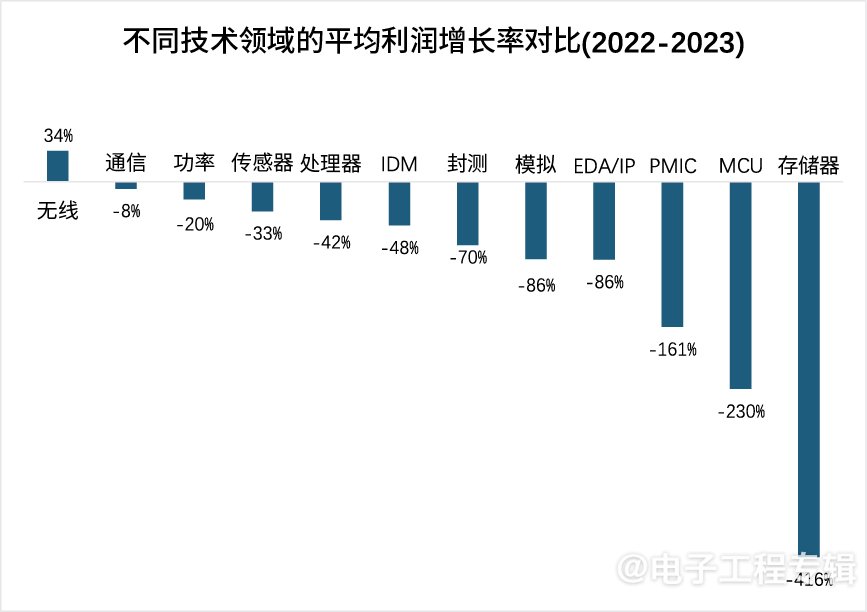

10、平均利润率:只有无线领域取得正增长

2023年全行业平均利润率增长状况不忍直视,虽然无线领域平均利润率并不高,入榜的六家公司前三季度利润率最高的中科蓝讯也只达到19%,但只有一家亏损,所以无线领域变成了2023年平均营收增长率最快,且唯一一个利润率正增长的领域。

而存储行业在2023年整体受行情拖累,亏损最为严重,但2024年初已看到景气恢复的曙光,AI手机/PC的前景,服务器的大幅增长都是直接利好。