今年初,TechInsights旗下负责半导体市场趋势研究的McClean Report部门(原IC Insights)曾发布2023年销售额排名前25位的半导体公司,不过当时是预测性排名。

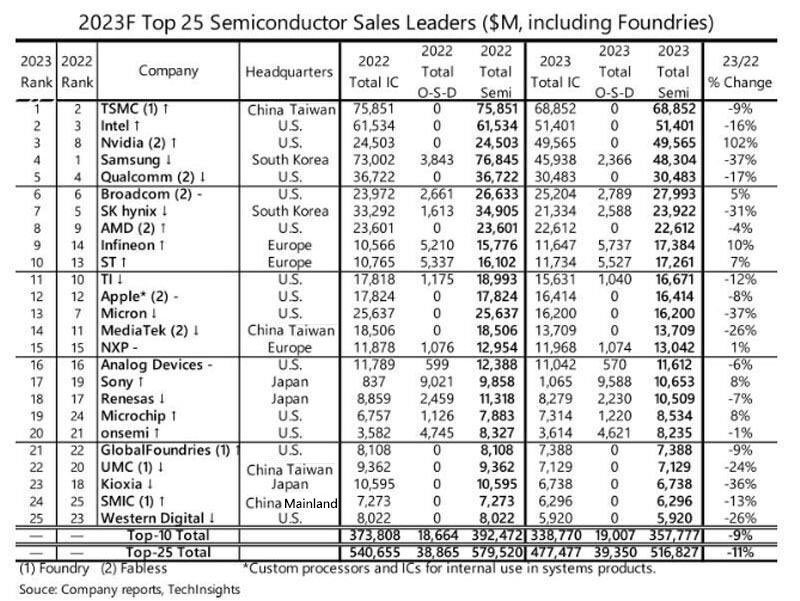

随着各公司在4月初发布第四季财报,近日,McClean Report更新了这份报告,TOP25半导体企业的名字没有变,总收入5168.27亿美元,同比下降11%,其中前十名总收入3577.77亿美元,同比下降9%。

此外,前25名半导体供应商的排名也有变动。到目前为止,2023年增长最快的半导体供应商是无晶圆厂的英伟达(Nvidia),其2023年销售额飙升102%,达到496亿美元,在2023年的排名中排名第四。

英伟达的迅速崛起得益于其用于数据中心服务器AI工作负载的处理器的巨大增长。凭借其GPU技术,英伟达在数据中心快速增长的生成式人工智能领域中占据主导地位。

Top25中有13家供应商的总部设在美国;欧洲、台湾地区和日本各有三家;韩国有两家;中国大陆有一家。值得注意的是,Top 25的名单包括代工厂,因为它旨在比较最大的半导体公司的年销售额,而不是市场份额排名。

销售额需要达到59亿美元左右才能跻身2023年全球半导体公司的前25名。全球最大的半导体代工企业台积电在2023年的销售额同比下降9%,至693亿美元,但仍位居榜首。

紧随其后的是英特尔,这家以往经常位居榜首的半导体巨头在2023年销售额下降了14%,至515亿美元,屈居第二。英特尔的业绩下滑可能与其在多个市场领域的竞争压力以及产品创新挑战有关。

三星在2022年曾一度登顶,但在2023年却遭遇了销售额大幅下降的困境。由于存储器市场低迷,三星的销售额下降了34%,至509亿美元,排名滑落至第三位。这一结果凸显了存储器市场的波动性对半导体供应商业绩的深远影响。

在其他代工厂中,排名第21位的GlobalFoundries的销售额在2023年下降了9%,至74亿美元;排名第22位的联华电子收入下降24%,至71亿美元。

在早前的预测性排名中,英伟达排第三,三星第四,数据更新后,二者换了个位置。其他变动还包括:

- 旧版德州仪器(TI)排名第11,新版排名第12;

- 旧版Apple Silicon排名第12,新版排名第13;

- 旧版美光科技(Micron)排名第13,新版排名第11;

- 旧版中排第25的西部数据(Western Digital),在新版中更名为WD/Sandisk

值得注意的是,与三星和SK海力士一样,美光也受到了存储器市场低迷的不利影响。在2023年,美光的销售额下降了35%,至167亿美元,导致其排名从去年的第七位跌落至第十一位。这一变化再次印证了存储器市场波动对半导体供应商业绩的显著影响。

纵观2023年全球Top 25半导体供应商榜单,可以看到,受2023年全球半导体市场需求下滑的影响,Top 25厂商当中,仅有英伟达、英飞凌、意法半导体、恩智浦、索尼、Microchip等少数厂商实现了营收的同比增长。这些厂商主要受益于来自汽车晶片市场的旺盛需求,索尼则部分受益于高端智慧手机市场需求的增长。

无论新版还是旧版,中芯国际(SMIC)都是唯一一家上榜的中国大陆企业,排名比去年上升一位,来到第24位。尽管在2023年面临销售额下降13%至63亿美元的挑战,但中芯国际仍凭借其在半导体领域的坚持和努力,成功跻身全球精英榜单,这一成绩不仅体现了中芯国际在全球半导体市场的竞争力,也为中国大陆半导体产业的发展注入了信心。加上台湾省的台积电、联发科技(MediaTek)和联华电子(UMC),中国本次共有4家企业上榜。