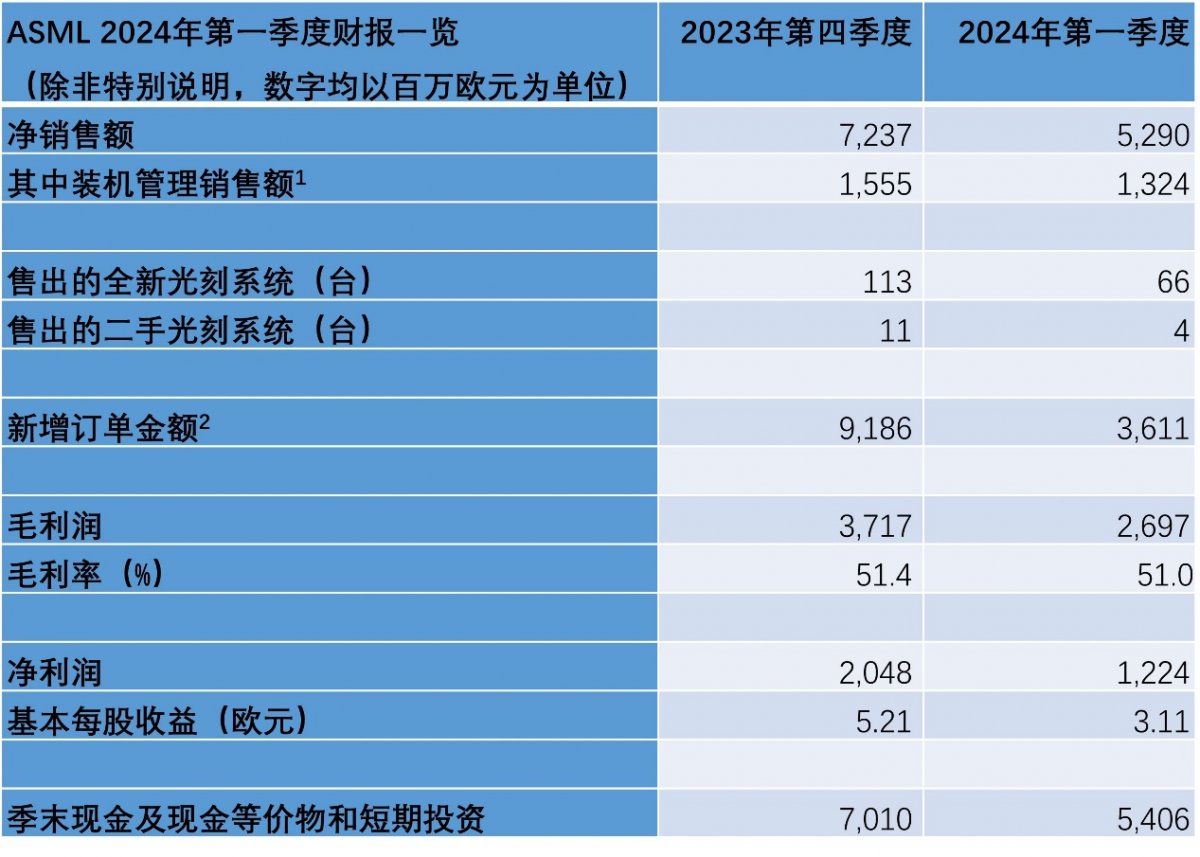

2024年4月17日,阿斯麦(ASML)发布了2024年第一季度财报。2024年第一季度,ASML实现净销售额53亿欧元,毛利率为51.0%,净利润达12亿欧元。今年第一季度的新增订单金额为36亿欧元2,其中6.56亿欧元为EUV光刻机订单。ASML预计2024年第二季度的净销售额在57亿至62亿欧元之间,毛利率介于50%到51%,预计2024年的净销售额将与2023年基本持平。

- 累计装机管理销售额等于净服务和升级方案 (field option) 销售额的总和。

- 订单包括所有的系统销售订单和通胀调整,且均经过书面确认。

数字已经四舍五入,方便读者阅读。基于美国通用会计准则合并的财报完整摘要发布在ASML官网。

CEO声明及展望

ASML总裁兼首席执行官Peter Wennink表示:“第一季度的净销售额为53亿欧元,处于预测营收区间的中间值;毛利率为51.0%,高于预期目标。这主要得益于不同产品组合以及非经常性的一次性费用。”

此外,Peter Wennink还表示:“ASML预计2024年第二季度净销售额为57亿至62亿欧元,毛利率在50%到51%之间。预计研发成本约为10.7亿欧元,销售及管理费用约为2.95亿欧元。随着半导体行业从低迷状态中持续复苏,我们对于2024年全年的展望保持不变,预计下半年的业绩表现将比上半年强劲。我们将2024年视为调整年,持续对产能提升和技术进步进行投资,为迎接行业的周期拐点做好准备。”

股息和股票回购计划

ASML计划宣布2023年的股息总额为每股普通股6.10欧元,相比2022年增加了5.2%。鉴于2023年和2024年ASML支付的三次中期股息为每股普通股1.45欧元,最终我们提交给年度股东大会的股息分红提案为每股普通股1.75欧元。

根据目前的2022至2025年股票回购计划, ASML在第一季度回购了约4亿欧元的股票。

有关股票回购计划及该计划下的所有交易以及股息建议的详细信息,均会发布在ASML官网上。

季度视频采访和投资者电话会议

随着本新闻稿的发布,ASML也发布了一段视频访谈,首席财务官Roger Dassen在访谈中分享了2024年第一季度的业绩,并对2024年进行了展望。以下是访谈文字摘要:

问题1:能否概括一下ASML 2024年第一季度财报的情况?

本季度净销售额为 53 亿欧元,处于预测营收区间的中间值,其中13 亿欧元来自装机管理业务。毛利率为 51%,高于预期,原因在于:与干式光刻机业务相比,本季度浸润式光刻机和 EUV 业务的销售额更多;此外,一些非经常性的一次性费用也导致毛利率上升。本季度净利润为 12 亿欧元。新增订单金额为 36 亿欧元,其中6.56 亿欧元订单来自EUV。

对于新增订单量,我认为我们应该整体回顾过去六个月的订单量,如果把2023年第四季度和2024年第一季度的新增订单累计来看,有将近 130 亿欧元,这是一个相当可观的数字。

相信大家已经发现,新增订单情况通常不太稳定。2022年投资者日上,我们预测2025年的净销售额将在300亿到400亿欧元。为实现这个目标的中间值,也就是350亿欧元,鉴于目前的未交付订单情况,在接下来的三个季度中,我们如果每季度收到40亿欧元以上的新增订单,即可在2025年初达到净销售额目标的中间值。

问题2:对第二季度的预期如何?

第二季度的净销售额预计将在 57 亿欧元至 62 亿欧元之间,预计其中有14 亿欧元来自装机管理业务。毛利率预计在 50% 到 51% 之间。

问题3:对2024年全年的预期是否有变化?

我们对 2024 年的预期保持不变。正如上次所说,我们将 2024 年视为调整年,2024 年的收入将与 2023 年基本持平。但我们的发展势头正在增强,这意味着下半年业绩将比上半年强劲。我们认为2025 年将是强劲增长的一年,一些行业趋势也证实了这一点,我们正在为此做准备。我们看到,无论是存储芯片客户还是逻辑芯片客户,对我们设备的利用率都在进一步提高。

我们看到,下游库存正在得到很好的控制,并正在下降到正常水平。这与我们的预期非常吻合,即2024 年行业将出现复苏,以及我们正在为 2025 年的强劲增长做准备。这意味着我们要建设产能,为产量的提升做好准备。

问题4:对今年毛利率的预期是否有变化?

我们对2024年的毛利率预期略低于2023年,如今我们仍持这样的看法。

相比今年,2025年的毛利率将有很大提升,正如我们2022年在投资者日上所言,预计毛利率将达到54%-56%。为何能够如此?

首先,到2025年,大部分销售的低数值孔径EUV将是NXE:3800型号,这将拉高平均售价和毛利率。

其次, 在装机管理业务方面,我们认为2025年将是表现强劲的一年。因为EUV相关服务的毛利率将得到提高;与此同时,随着市场的复苏,2025年的装机升级需求将有所改善。

再者,高数值孔径EUV方面,产量的提高将拉低平摊后的固定成本;另外在收入方面,随着EXE:5200的推出,毛利率会得到提升。

还有重要的一点,今年我们正在为2024年下半年和2025年的增长进行投资,如招聘人员和开展培训。这些投入将在2025年带来收益和回报。基于过去几个季度所做的投资,我们的产能将在2025年得到提升。

综合以上几条因素,2025年我们的毛利率将达到2022年所预计的54%-56%。

问题5:对 2024 年以后的需求和业务有何预期?

尽管宏观环境的不确定性仍然存在,但依然能看到一些趋势:

行业方面,正如此前所言,行业呈现出周期性趋势,当前设备利用率在提升,库存水平也更加正常化。很显然行业正处于上升周期,因此2024年有望看到行业复苏。

到2025年,我们将处于上行周期,这是一个积极因素。与此同时,人工智能、电气化、能源转型等长期需求旺盛,这将带来大量的机会。

从客户的晶圆厂建设计划来看,全球范围将有诸多新晶圆厂投入使用,这也将带来大量需求。

我认为,到2025年,新晶圆厂开业、强劲的长期需求和行业上升周期这三者将同时出现。因此我们目前正在进行投资,为未来的增长做准备。

我们不仅在为2025年做准备,也在为2025以后的产能做铺垫。我们将把产能扩大到年产90台低数值孔径EUV,600台DUV,以及(中期达到)20台高数值孔径EUV。我们认为半导体行业的未来可期,仍有很大需求,所以我们在努力扩大产能。

我们将于2024年11月14日举办投资者日活动,敬请期待。