尽管英特尔已经对外宣布了其重振芯片代工业务的雄心,但似乎该业务实现盈利尚需时日。4月2日,英特尔发布公告称,其芯片制造部门在2023年的运营亏损高达70亿美元,相比2022年的52亿美元亏损额有所增加。

值得一提的是,英特尔的代工业务是其IDM 2.0战略的重要组成部分。这一战略的实施有助于英特尔在全球半导体市场中保持竞争力,同时也为其长期发展提供了新的动力。不过,从实际业务表现来看,英特尔芯片代工业务还面临比较大的挑战。

目前,英特尔还推出了面向AI时代的系统级代工服务,不断为自身创造新的增长点。然而,在AI技术加持下,芯片代工领域的竞争将更加激烈。对英特尔而言,AI技术将为芯片代工业务带来新的竞争优势,也将面临来自竞争对手更大的挑战。

晶圆代工决策失误

数据显示,由于市场对英特尔短期内业绩下滑和晶圆代工业务前景的担忧,使其股价盘后跌超4%,年初至今累计跌幅13%。

根据公告信息,英特尔的总营收从2022年的570亿美元下滑至2023年的477亿美元。其中,数据中心和AI部门营收从2022年的168.6亿美元下降至2023年的126.4亿美元。

英特尔晶圆代工厂的营收则从2022年的275亿美元降至2023年的189亿美元,相比下降了31%。同时,该部门的运营亏损也在扩大,从2022年的52亿美元增加到70亿美元。

英特尔首席执行官帕特·基辛格(Pat Gelsinger)指出,巨额亏损部分原因是英特尔过去在晶圆代工业务上的失误造成的。一年前,英特尔反对使用荷兰ASML公司的极紫外(EUV)光刻设备,主要原因在于该设备的成本可能超过1.5亿美元,但实际上比早期的芯片制造工具更具成本效益,特别是一些先进芯片工艺上。

因这个决策失误导致英特尔将约30%的晶圆生产外包给了其他代工厂,其中包括其最大竞争对手之一台积电。因此,英特尔已经决定转而使用EUV工具,以满足越来越多的生产需求,提升自身芯片代工能力。

“在后EUV时代,我们发现我们现在价格、性能和恢复领先地位方面都非常有竞争力。”基辛格表示,“在EUV之前的时代,我们承担了大量成本并且缺乏竞争力。”

但芯片代工能力不是短时间就能构建起来的。因此,英特尔只是试图不断降低芯片代工外包的比例,目标将该数字降至20%左右。

此外,尽管面临亏损,英特尔预计其芯片制造业务的亏损将在2024年达到顶峰,并计划在2024年至2030年间达到盈亏平衡。

芯片代工在英特尔发展战略上的重要性

自2021年帕特·基辛格上任以来,重拾芯片代工业务成为英特尔最重要的战略决策之一。英特尔的IDM 2.0战略是其代工业务发展的核心,旨在通过内部设计、制造以及扩大代工厂产能,改变当前的产业竞争格局。

为了加速实现IDM 2.0战略,英特尔宣布了大幅扩大其生产能力的计划。这包括在美欧地区成为主要的代工厂能力提供者,以服务于全球客户,并扩大英特尔对某些产品的外部代工使用。

其中,英特尔已计划斥资约1000亿美元在美国四个州新建或扩建晶圆厂,同时将投资约300亿欧元在德国马格德堡建设两家半导体工厂。这些投资计划将使英特尔芯片代工能力大幅提升,以实现其全球第二大芯片代工企业的发展目标。

英特尔此前表示,代工部门的外部客户承诺的终身交易价值超过150亿美元。帕特·基辛格表示,目前英特尔已经收到了5家客户的订单承诺,并为这项特定的制造技术测试了十几颗芯片。

2023年04月,英特尔与Arm签署了一份谅解备忘录,正式确认了双方在“新兴企业支持计划”上的合作。该计划旨在为基于Arm架构的系统级芯片(SoC)提供先进的代工服务,支持初创企业开发基于Arm架构的技术,并提供必要IP、制造支持和资金援助,以促进创新和发展。

双方的合作还包括利用英特尔的先进制程工艺,如Intel 18A制程,来帮助芯片设计师构建低功耗计算系统芯片(SoCs)。此外,还有合作开发拥有64核心的ARM架构SoC,这些SoC将采用英特尔18A制程工艺,主要面向数据中心和边缘计算市场。

除了与Arm的合作外,英特尔还公布了其代工服务的IP、EDA合作伙伴新思科技、Cadence等。

今年2月,微软表示,计划使用英特尔的18A制造技术生产自研芯片。这是英特尔在扭亏方面取得的一个关键胜利。

值得一提的是,英特尔最近还获得了美国政府近200亿美元政策支持,将有效推进其晶圆代工计划。

不过,英特尔在芯片代工领域仍然面临着很大的压力,特别是在最先进芯片工艺制程上需要直面台积电、三星。特别是台积电在代工市场上已经占据主导地位,其总营收甚至已超过英特尔。

AI时代下“英特尔代工”迎来新机遇

过去一年多来,AI技术的快速发展为芯片代工行业带来了新的机遇,包括设计优化、制造过程改进、市场需求增长、技术创新以及产业链整合等方面。在AI时代对高性能计算芯片的需求日益增长的背景下,英特尔或能在AI技术的支持下,不断实现芯片代工业务的拓展。

据悉,AI技术通过智能算法优化了芯片设计流程,提升了设计效率,同时还降低了能耗和成本。这些算法能够预测设计中的问题,自动布局和路由,确保设计的高效性和可靠性。例如,NVIDIA在AI for EDA领域的研究工作包括设计空间探索、功耗分析等,提出了AI辅助芯片设计的概念。

目前,英特尔也计划利用人工智能等先进技术来优化最新的生产工艺,在提高利润率的同时,还可以提高芯片的质量。为此,英特尔于今年2月宣布推出为AI时代打造的更具可持续性的系统级代工服务——英特尔代工(Intel Foundry),并拓展其路线图,以确立并巩固制程技术领先性。

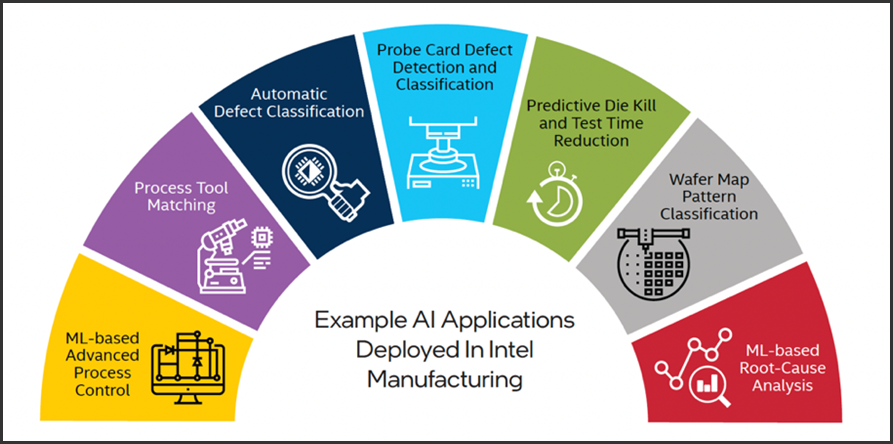

针对AI在半导体制造领域的应用,英特尔此前还发布了白皮书《High-Value AI in Intel’s Semiconductor Manufacturing Environment》。在其发布的白皮书中,Intel介绍了目前在其工厂中所采用的AI技术,通过缺陷检测、根本原因分析等方式,提高了芯片制造的良率和质量,减少生产成本。

英特尔工厂中人工智能的各种应用。图源:英特尔官网

据悉,英特尔一直在IC技术开发(TD)和大批量制造(HVM)的各个方面开发和使用人工智能支持方法,包括机器学习、深度学习、计算机视觉和图像处理、高级多元统计、运筹学等。而且,英特尔公司还研发了数千款人工智能模型。

除了技术层面,英特尔还在积极推动AI技术在AI电脑、酷睿Ultra处理器与第五代至强可扩展处理器等生态合作,以支持和促进AI技术的发展和应用,实现芯片代工与技术应用协同发展。

不过,在AI时代下,英特尔的竞争对手也早已布局AI,其中台积电是全球AI芯片主力代工厂,而且还参与先进封装环节,其CoWoS(Chip on Wafer on Substrate)先进封装技术是其重要的竞争优势。目前台积电是英伟达、AMD两大AI巨头的独家芯片代工厂商。因此,英特尔要撬动台积电的订单也并非易事。

除了技术上的追赶,英特尔的挑战还包括市场份额的竞争。尽管英特尔在CPU出货量上保持了78%的市场份额,远超AMD的13%,但在AI芯片领域,英特尔可能只能拿到将近2%的市场份额,这将导致其市场份额相对较小。此外,英特尔还面临着来自英伟达等竞争对手的压力,尤其是在AI浪潮推动下,新思科技与英伟达一样,股价和市值也实现了显著增长。

- 不看好intel